Punti di forza:

- Leadership nell'AI: Il fatturato Cloud di Microsoft ha raggiunto i 49 miliardi di dollari nel primo trimestre del 2026, con un aumento del 26% rispetto all'anno precedente, grazie alla massiccia adozione dell'AI.

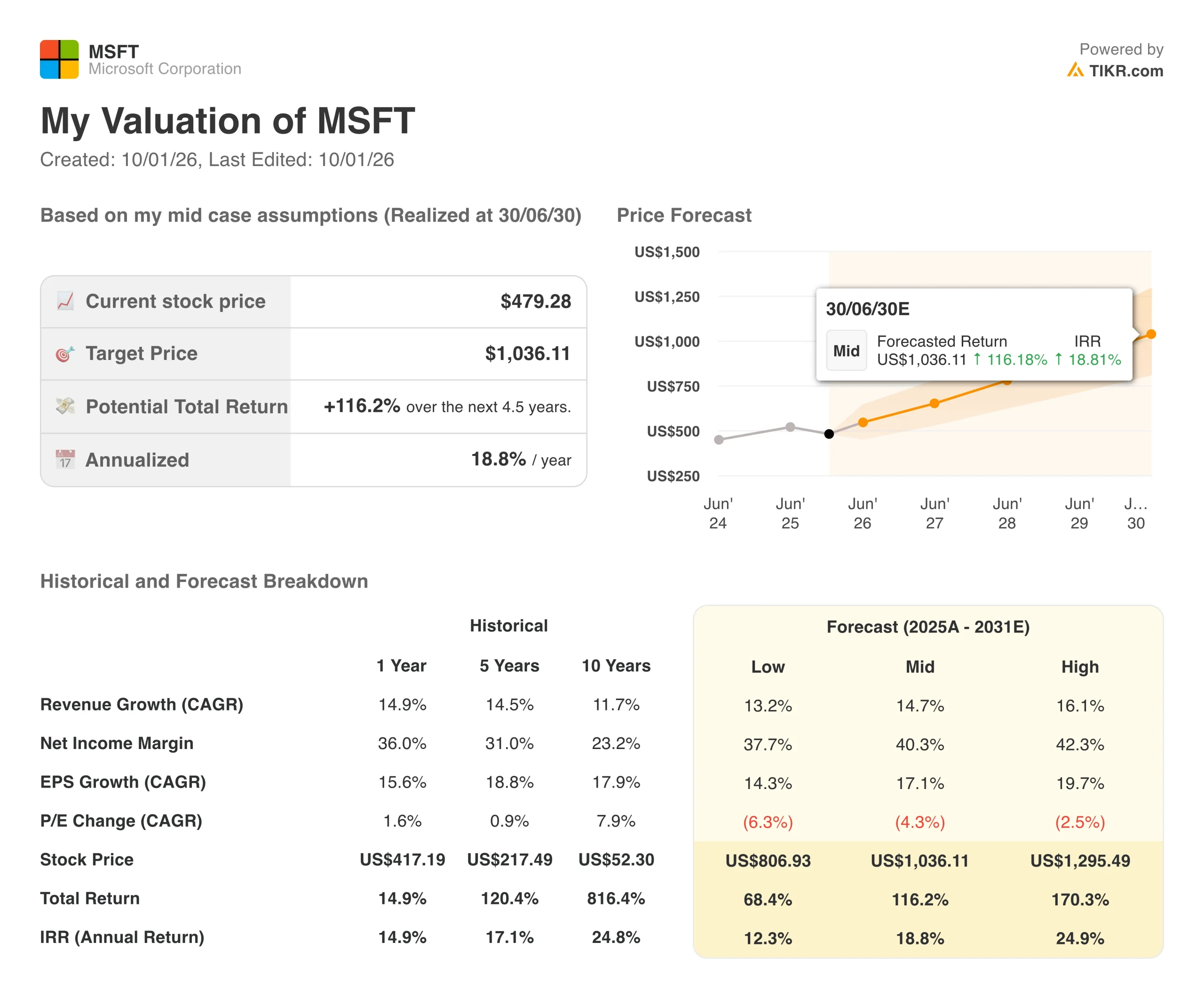

- Proiezione del prezzo: Sulla base dello slancio attuale, il titolo potrebbe raggiungere 1.036 dollari entro giugno 2030.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 116% dal prezzo attuale di 479 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita annua del 19% circa nei prossimi 4,5 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Microsoft(MSFT) non sta solo cavalcando l'onda dell'intelligenza artificiale, ma sta costruendo l'infrastruttura che la alimenta. Con il 90% delle aziende Fortune 500 che ora utilizzano Microsoft 365 Copilot e un'impennata delle prenotazioni commerciali del 112% nel primo trimestre del 2026, il gigante tecnologico si è trasformato da azienda di software a potenza della piattaforma AI.

I risultati parlano da soli. Il fatturato di Microsoft Cloud ha superato i 49 miliardi di dollari lo scorso trimestre, con una crescita del 26% rispetto all'anno precedente.

Ancora più impressionante è il fatto che gli obblighi di prestazione rimanenti dell'azienda hanno raggiunto quasi 400 miliardi di dollari, con un aumento del 51% rispetto all'anno precedente. Questi non sono solo numeri: rappresentano contratti firmati da clienti desiderosi di implementare l'intelligenza artificiale su scala.

Nonostante questo slancio, il titolo MSFT viene scambiato a 479 dollari, ben al di sotto del valore indicato dalla nostra analisi. Questo divario crea un'opportunità per gli investitori che capiscono dove si sta dirigendo Microsoft.

Cosa dice il modello per il titolo MSFT

Abbiamo analizzato il futuro di Microsoft attraverso la lente della sua strategia di "fabbrica dell'intelligenza artificiale". Costruendo un'infrastruttura su scala planetaria e distribuendo agenti Copilot nei settori del lavoro sulle informazioni, della codifica e della sicurezza, Microsoft sta diventando il livello essenziale tra i modelli di AI e i clienti aziendali.

Utilizzando una previsione di crescita dei ricavi del 15% annuo e margini operativi del 47%, il nostro modello prevede che il titolo salga a 1.036 dollari entro 4,5 anni. Questo presuppone un multiplo prezzo/utile (P/E) di 25x.

Questo potrebbe sembrare conservativo, visto l'attuale P/E di Microsoft, pari a 29x. Tuttavia, man mano che l'azienda scala l'infrastruttura di intelligenza artificiale e matura l'attività Copilot, è ragionevole una certa compressione del multiplo. Il vero valore deriva dalla crescita sostenuta degli utili, non dall'espansione dei multipli.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo MSFT:

1. Crescita dei ricavi: 15,6%

Microsoft sta passando con successo dalla vendita di licenze ai ricavi ricorrenti del cloud. Questo passaggio, unito all'adozione dell'intelligenza artificiale, determina una crescita prevedibile.

Momento Azure: La piattaforma cloud è cresciuta del 40% nel primo trimestre del 2026, anche se la capacità è limitata. Il management prevede che l'offerta rimarrà limitata fino all'anno fiscale 2026.

Espansione di Copilot: Gli utenti attivi giornalieri sono raddoppiati nel trimestre. Grandi clienti come PwC hanno implementato 200.000 postazioni e hanno riconosciuto a Microsoft il risparmio di milioni di ore dei dipendenti.

Strategia multi-prodotto: I clienti che utilizzano più prodotti (M365, Azure, Dynamics, Security) creano relazioni più solide e un valore di vita più elevato.

2. Margini operativi: 46.7%

Il profilo dei margini di Microsoft sta migliorando grazie alla scalabilità dei carichi di lavoro AI, nonostante gli ingenti investimenti infrastrutturali.

Guadagni di efficienza: L'azienda ha aumentato il throughput dei token per GPT-4.1 e GPT-5 di oltre il 30% per GPU grazie all'ottimizzazione del software. Ciò significa maggiori entrate per ogni dollaro di infrastruttura.

Allocazione intelligente del capitale: Circa la metà della spesa del primo trimestre è stata destinata ad asset di breve durata (GPU e CPU) che corrispondono alla durata dei contratti. L'altra metà finanzia data center a lunga vita con una vita utile di oltre 15 anni.

Leva di prima parte: Le applicazioni di Microsoft (Copilot, GitHub, Security) vengono eseguite sulla stessa infrastruttura dei clienti Azure di terze parti. Questa flotta condivisa determina un utilizzo e margini più elevati.

3. Multiplo P/E di uscita: 25x

Attualmente il mercato valuta Microsoft a 29x gli utili. Abbiamo scelto 25x come multiplo di uscita per rimanere prudenti.

Premio qualità: Microsoft merita un premio rispetto alla media del mercato grazie al suo modello di ricavi ricorrenti, all'espansione dei margini e alla posizione di leadership nell'AI.

Fattore di decelerazione: Con la maturazione dell'azienda e la moderazione della crescita dei ricavi rispetto ai livelli attuali, una certa compressione del multiplo è naturale.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

La crescita del software può essere volatile. Ecco come potrebbero apparire le azioni Microsoft in diversi scenari fino al 2030:

- Caso basso: se la crescita dei ricavi rallenta al 13% e i margini si attestano al 38%, il titolo offre ancora un rendimento annuo del 12%.

- Caso medio: Con una crescita del 15% e margini del 47% (le nostre ipotesi di base), prevediamo un rendimento annuo del 19%.

- Caso alto: se l'adozione dell'intelligenza artificiale accelera e Microsoft ottiene margini del 40% con una crescita del 16%, il rendimento potrebbe raggiungere il 25% annuo.

Scopri cosa pensano gli analisti del titolo MSFT in questo momento (gratis con TIKR) >>>

La gamma di risultati riflette le diverse curve di adozione dell'IA. Nel caso basso, le imprese adottano l'IA lentamente a causa di problemi di governance o di un ROI deludente.

Nel caso più alto, i flussi di lavoro basati su agenti diventano il nuovo standard per il lavoro sulla conoscenza e Microsoft cattura la maggior parte del valore attraverso la sua piattaforma.

Quanto può salire il titolo Microsoft da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!