Punti di forza:

- Sanofi si sta concentrando su specialità medicinali e vaccini a più alta crescita e si sta preparando a separare le attività di Consumer Healthcare, con l'obiettivo di ottenere una crescita e margini più consistenti da un portafoglio semplificato.

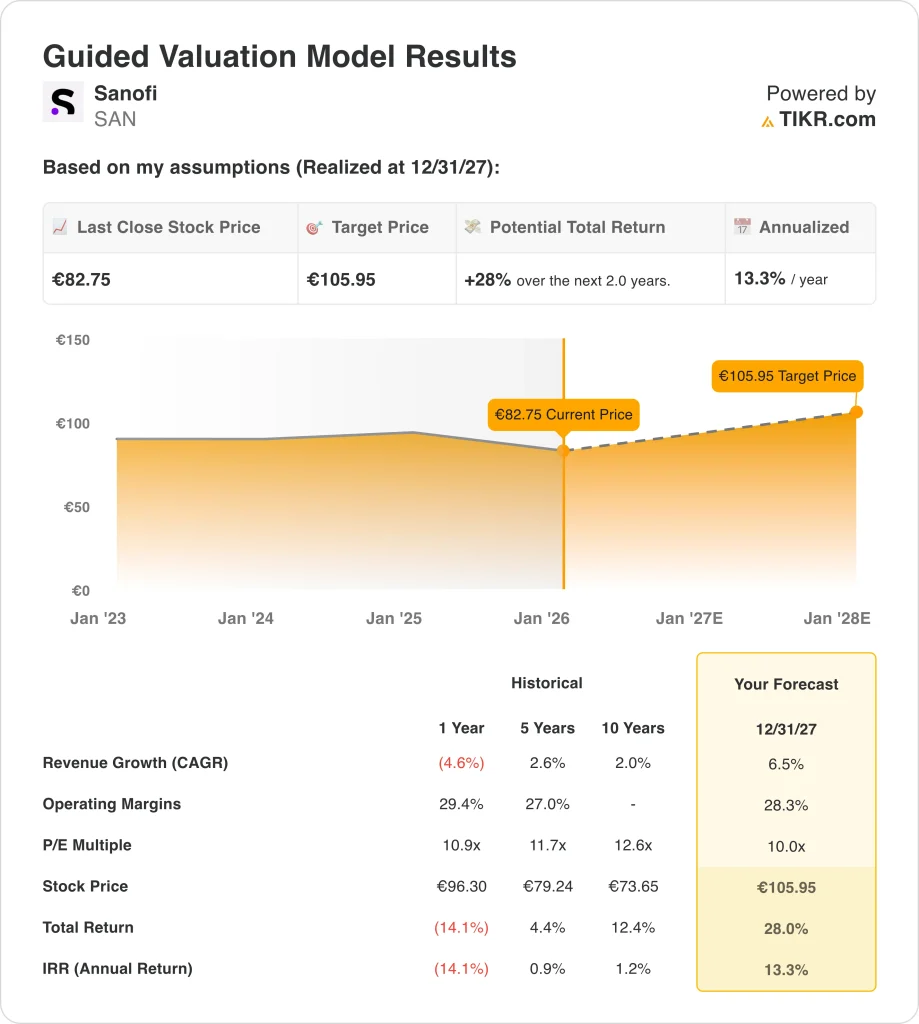

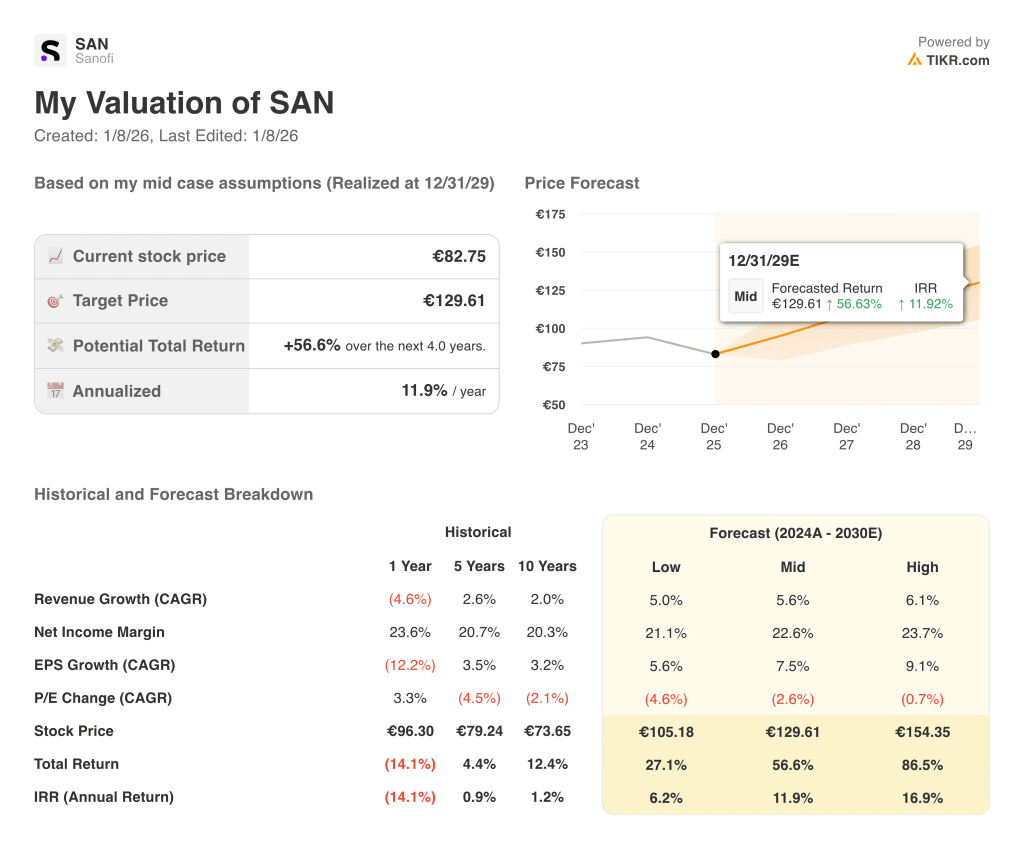

- In base alle nostre ipotesi di valutazione, il titolo SAN potrebbe ragionevolmente raggiungere 106 euro per azione entro dicembre 2027 e 130 euro per azione entro dicembre 2029.

- Ciò implica un rendimento totale del 28,0% fino al 2027 e del 56,6% fino al 2029 dal prezzo odierno di 83 euro, con rendimenti annualizzati del 13,03% e dell'11,9% rispettivamente nei prossimi 2,0 e 4,0 anni.

Sanofi (SAN) è un'azienda sanitaria globale con un ampio portafoglio che comprende cure specialistiche, vaccini e prodotti per la salute dei consumatori. L'azienda sta dando la priorità ai farmaci e ai vaccini innovativi e si sta muovendo per scorporare il settore Consumer Healthcare al fine di migliorare la concentrazione, l'efficienza e la crescita degli utili a lungo termine.

Negli ultimi anni il titolo ha registrato performance contrastanti, che riflettono sia il suo profilo difensivo sia le preoccupazioni degli investitori per le controversie, la produttività della R&S e la pressione sui margini a breve termine.

Tuttavia, la solidità del bilancio, i flussi di cassa duraturi e le posizioni di primo piano nelle principali aree terapeutiche offrono a Sanofi una solida base per ottenere rendimenti totali interessanti con l'aumento dei nuovi lanci e delle misure sui costi.

Ecco perché il titolo Sanofi potrebbe continuare a premiare gli azionisti fino al 2029, grazie a una combinazione di crescita degli utili, dividendi e un business mix più mirato.

Cosa dice il modello per il titolo Sanofi

Abbiamo analizzato il potenziale di rialzo del titolo Sanofi utilizzando ipotesi di valutazione basate sul suo portafoglio diversificato di specialità medicinali e vaccini, sulla sua posizione di leader nell'immunologia con Dupixent e sugli sforzi in corso per semplificare il gruppo attraverso il previsto spin-off di Consumer Healthcare.

Sulla base di stime di crescita dei ricavi annui del 6,5%, di margini di utile netto del 28,3% e di un multiplo P/E normalizzato di 10x, il modello prevede che il titolo Sanofi possa passare da 83 a 106 euro per azione nei prossimi due anni.

Si tratterebbe di un rendimento totale del 28%, o di un rendimento annualizzato del 13,3% nei prossimi 2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo Sanofi:

1. Crescita dei ricavi: 6,5%

I ricavi di Sanofi hanno mostrato una crescita moderata nel tempo, con un CAGR decennale del 2,0% e un CAGR quinquennale del 2,6%, mentre l'anno più recente ha registrato un calo del -4,6% a causa della transizione del portafoglio e dei venti contrari alla perdita di esclusiva.

In prospettiva, i fattori di crescita includono la continua espansione di Dupixent in immunologia, una forte franchigia di vaccini che beneficia dell'aumento della domanda globale e i contributi della pipeline di prodotti specialistici.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione di crescita dei ricavi del 6,5% dal 2024 al 2030, con uno scenario basso del 5,0% e uno alto del 6,1%. Ciò riflette l'aspettativa che i farmaci specialistici e i vaccini accelerino la crescita del fatturato, compensando la pressione esercitata dalle scadenze dei brevetti e dalla prevista separazione di Consumer Healthcare.

2. Margini operativi: 28,3%

Sanofi ha conseguito una solida redditività nel tempo, con margini operativi del 27,0% su 5 anni e del 29,4% nell'ultimo anno. L'azienda beneficia di prodotti biologici ad alto margine come Dupixent e di un'ampia attività nel settore dei vaccini, ma ha anche aumentato gli investimenti in R&S per sostenere la propria pipeline.

Nelle nostre previsioni per il 2024-2030, basate sulle stime di consenso degli analisti, utilizziamo un margine operativo medio del 28,3%, ipotizzando che i maggiori investimenti in R&S e i costi di ristrutturazione saranno compensati dal miglioramento del mix di prodotti, dai programmi di efficienza in corso e dall'eventuale separazione dell'unità Consumer Healthcare, a più basso margine.

3. Multiplo P/E di uscita: 10x

La valutazione di Sanofi ha oscillato nel tempo: il multiplo P/E è sceso a un CAGR del -4,6% nell'ultimo anno, ma è aumentato minimamente a un CAGR del 2,6% e del 2,0% rispettivamente negli ultimi 5 e 10 anni. Attualmente il titolo viene scambiato a circa 10,1 volte gli utili, rispetto a 11,7 volte su 5 anni e 12,6 volte su 10 anni.

Sulla base delle stime di consenso degli analisti, il nostro modello ipotizza un multiplo di uscita di 10x entro dicembre 2027, che incorpora una visione conservativa della valutazione pur consentendo alla crescita degli utili di generare interessanti rendimenti totali per gli azionisti.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo SAN fino al 2030 mostrano risultati diversi in base all'esecuzione dei risparmi sui costi, alla crescita in Africa e Medio Oriente e alla stabilità delle dinamiche competitive nei mercati europei principali (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Crescita più contenuta ed espansione dei margini più debole → rendimenti annui del 6,2%.

- Caso medio: solido contributo dei farmaci e dei vaccini chiave con costanti aumenti di efficienza → 11,9% di rendimento annuo

- Caso alto: adozione di nuovi lanci più forte del previsto e margini premium sostenuti → 16,9% di rendimento annuo

Questi scenari evidenziano come gran parte della potenziale creazione di valore di Sanofi dipenda dall'esecuzione: realizzazione della pipeline, gestione dei prezzi e dei rischi normativi e successo della separazione del settore Consumer Healthcare.

Tuttavia, la modellazione suggerisce che il titolo può offrire rendimenti interessanti in una gamma di risultati, grazie alla diversificazione del portafoglio, alla forte generazione di cassa e all'allocazione del capitale favorevole agli azionisti.

Modello di valutazione del titolo SAN(TIKR)

Vedere che cosa pensano gli analisti del titolo SAN in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo Sanofi da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!