Aspetti salienti:

- Profilo di scala: Lululemon ha generato circa 11 miliardi di dollari di fatturato e 2 miliardi di dollari di utile operativo, a conferma di una domanda globale duratura e di una forte monetizzazione del marchio.

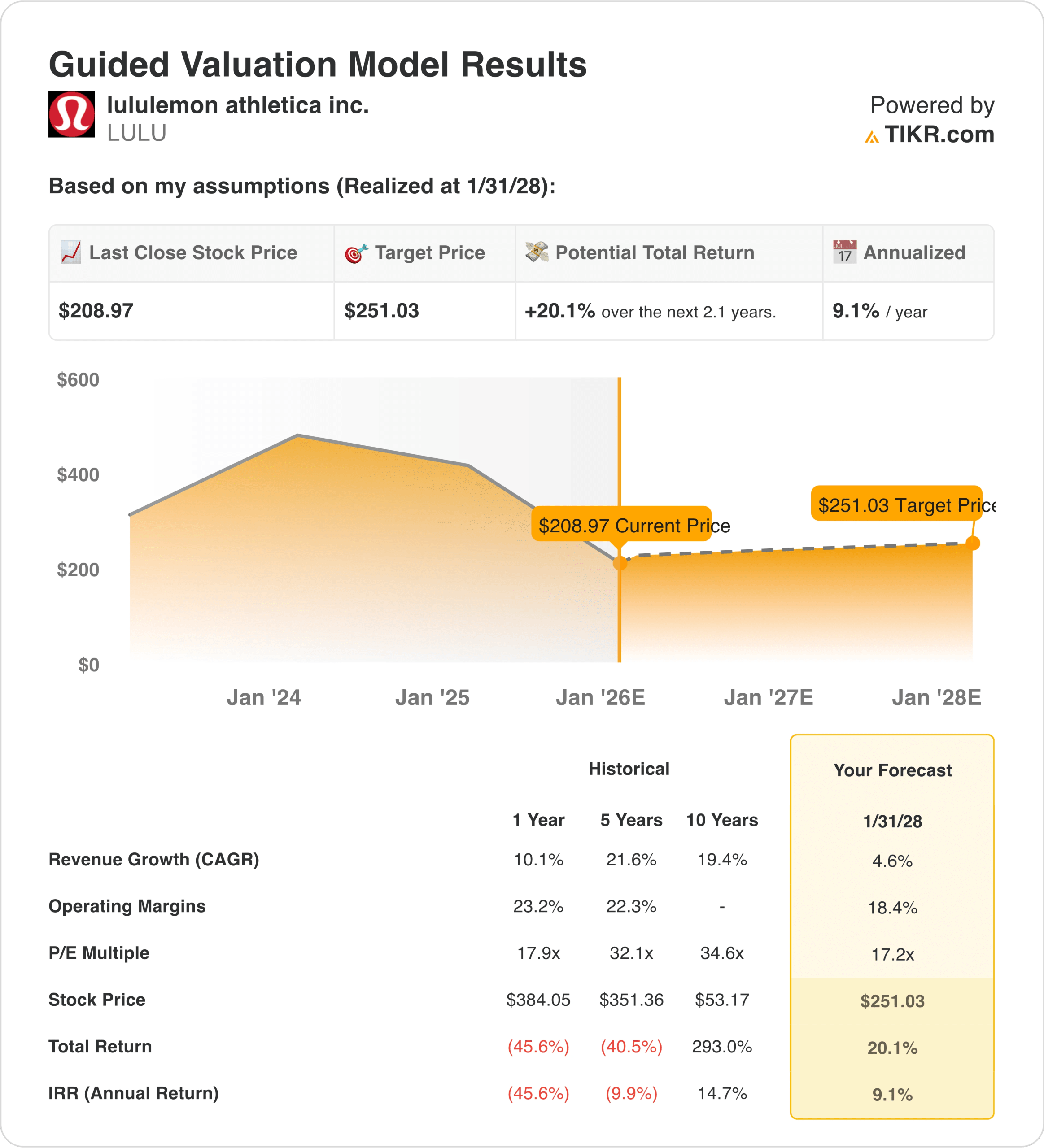

- Proiezione del prezzo: sulla base di una crescita e di margini normalizzati, il titolo potrebbe raggiungere 251 dollari da 209 dollari entro gennaio 2028, secondo ipotesi di valutazione prudenti.

- Guadagni potenziali: questo obiettivo rappresenta un rendimento totale del 20% rispetto all'attuale prezzo dell'azione di 209 dollari, che riflette la crescita degli utili piuttosto che l'espansione della valutazione.

- Rendimento annuo: il modello prevede un rendimento annualizzato del 9% circa nei prossimi 2 anni, legato alla disciplina operativa e alla tenuta del marchio.

Lululemon Athletica(LULU) gestisce una piattaforma di abbigliamento sportivo di alta qualità basata sulla distribuzione diretta al consumatore, su categorie di prodotti ad alto margine e su un marchio che rimane culturalmente rilevante attraverso le tendenze del fitness, dello stile di vita e del benessere.

Nel dicembre 2025, l'azienda ha annunciato la transizione dell'amministratore delegato a partire da gennaio 2026, un cambiamento di leadership che ha importanza nel momento in cui Lululemon gestisce la normalizzazione della crescita in un contesto di contenimento della spesa dei consumatori e di maggiori controlli operativi.

Il fatturato ha raggiunto circa 11 miliardi di dollari nel 2024, mentre l'utile operativo è stato di circa 2 miliardi di dollari, a dimostrazione del fatto che la scala rimane significativa anche se la crescita della linea superiore rallenta rispetto agli anni di picco precedenti.

I margini operativi si sono attestati intorno al 2022-25, in calo rispetto ai massimi del ciclo, e la redditività futura è sempre più legata al controllo dei costi, alla disciplina delle scorte e alle decisioni sui prezzi.

Con una capitalizzazione di mercato vicina ai 26 miliardi di dollari, la crescita futura dei ricavi dovrebbe provenire dall'espansione internazionale e dall'abbigliamento maschile, mentre la redditività dipende dal mix di vendite dirette e dalle promozioni controllate.

Nonostante la stabilità degli utili e della generazione di cassa, il titolo viene scambiato a 17x gli utili a termine, il che fa sorgere il dubbio che il mercato consideri Lululemon come un'azienda che compone un marchio costante o come un'azienda di abbigliamento completamente matura.

Cosa dice il modello per le azioni LULU

Abbiamo analizzato Lululemon utilizzando ipotesi che riflettono la stabilità del marchio, l'espansione globale e il controllo disciplinato dei costi in un ambiente di consumo più selettivo.

Sulla base di una crescita annua dei ricavi del 5%, di margini operativi del 18% e di un multiplo di uscita di 17x, il modello stima che il titolo potrebbe salire da 209 a 251 dollari.

Questo risultato implica un rendimento totale del 20%, pari a circa il 9% annuo, entro gennaio 2028, con un prezzo obiettivo di 251 dollari.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo LULU:

1. Crescita dei ricavi: 4.6%

Lululemon ha registrato una crescita a due cifre per la maggior parte dello scorso decennio, grazie alla rapida espansione del marchio in Nord America e nei primi mercati internazionali.

Di recente la crescita dei ricavi è rallentata in modo significativo, con un calo della crescita complessiva in seguito alla normalizzazione della domanda statunitense e alla contrazione della spesa discrezionale.

Il fatturato dei dodici mesi precedenti, pari a circa 11,1 miliardi di dollari, riflette un'attività che opera su scala, con un'espansione continua ma a un ritmo moderato.

I mercati internazionali continuano a crescere più velocemente rispetto al Nord America, ma la loro base più piccola limita l'accelerazione della crescita complessiva consolidata.

L'innovazione di prodotto e l'espansione della categoria uomo sostengono la crescita continua, anche se nessuna delle due compensa la maturazione di una categoria più ampia.

L'intensità della concorrenza e l'attività promozionale potrebbero limitare sempre più l'espansione dei volumi guidata dai prezzi.

In linea con le proiezioni del consenso degli analisti, la previsione di crescita del 4,6% riflette un'esecuzione costante sostenuta dalla fedeltà al marchio, mitigata dalla maturità della categoria e dalla crescita più lenta della domanda dei consumatori.

2. Margini operativi: 18.4%

I margini operativi di Lululemon hanno raggiunto un picco superiore al 22% durante l'impennata della domanda post-pandemia, grazie alle forti vendite a prezzo pieno e agli sconti limitati.

Da allora i margini si sono normalizzati, e di recente si sono assestati tra il 22 e il 23% a causa dell'aumento dei costi di trasporto, delle promozioni e dei salari.

Il modello direct-to-consumer continua a sostenere margini strutturalmente più elevati rispetto ai colleghi del settore dell'abbigliamento che operano all'ingrosso.

Gli investimenti in corso per l'espansione internazionale, i costi di transizione della leadership e lo sviluppo dei prodotti limitano l'aumento dei margini a breve termine.

La normalizzazione della catena di approvvigionamento fornisce un parziale sollievo dai costi, ma non elimina completamente la potenziale pressione promozionale.

La redditività tra i 20 e i 10 anni rappresenta un livello sostenibile.

Storicamente, l'azienda è stata in grado di mantenere i margini nella fascia bassa dei 20 anni anche al di fuori dei periodi di picco della domanda.

Sulla base delle stime di mercato, i margini del 18,4% presuppongono un potere di determinazione dei prezzi del marchio sostenuto, pur tenendo conto di una domanda normalizzata e delle esigenze di reinvestimento in corso.

3. Multiplo P/E di uscita: 17,2x

Lululemon è attualmente quotata a 17× gli utili a termine, ben al di sotto dei suoi multipli storici durante i periodi di crescita più rapida.

Le valutazioni dei cicli precedenti superavano i 25× quando la crescita dei ricavi e l'espansione dei margini acceleravano contemporaneamente.

Il sentimento degli investitori si è spostato verso la disciplina delle valutazioni, dato che la crescita discrezionale dell'abbigliamento globale è rallentata.

La solidità del bilancio dell'azienda e la consistente generazione di cassa continuano a giustificare un premio rispetto ai concorrenti tradizionali dell'abbigliamento.

La transizione della leadership introduce un'incertezza nell'esecuzione che limita l'espansione dei multipli a breve termine.

Per mantenere gli attuali livelli di valutazione sono necessari margini sostenuti tra i 10 e i 20 anni e una crescita stabile.

Secondo le stime aggregate degli analisti, un multiplo di uscita di 17,2× riflette la qualità del marchio e la generazione di cassa, pur riconoscendo una crescita più lenta e una limitata propensione alla rivalutazione.

Cosa succede se le cose vanno meglio o peggio?

La domanda dei consumatori e i cicli di prezzo dei marchi possono cambiare rapidamente nel settore dell'abbigliamento globale. Ecco come potrebbero andare le azioni Lululemon in base a diversi risultati di esecuzione fino al 2028:

- Caso basso: se i ricavi si contraggono del 4,1% all'anno e i margini di utile netto scendono verso il 12% → 0,8% all'anno.

- Caso medio: con un fatturato piatto vicino a una crescita del 4,5% e margini di utile netto stabilizzati intorno al 12,8% → 6,2% annuo.

- Caso alto: se i ricavi riprendono a crescere in modo modesto e raggiungono un picco del 5%, i margini di profitto netto tornano al di sopra del 13% → si avvicinano al 10,9%.

Lululemon è entrata in una fase operativa più stabile in cui la disciplina di esecuzione conta più della rapida crescita.

In presenza di una domanda stabile e di margini controllati, il percorso verso l'obiettivo di prezzo di 251 dollari dipende dalla durata degli utili piuttosto che dall'espansione della valutazione.

Quanto rialzo ha LULU da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Costruite il vostro modello di valutazione per lululemon con TIKR (è gratuito) →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!