Aspetti salienti:

- Scala degli utili: UniCredit ha generato 25 miliardi di euro di ricavi e 11 miliardi di euro di utile netto negli ultimi dodici mesi, mostrando una forte conversione degli utili dopo la normalizzazione dei tassi massimi.

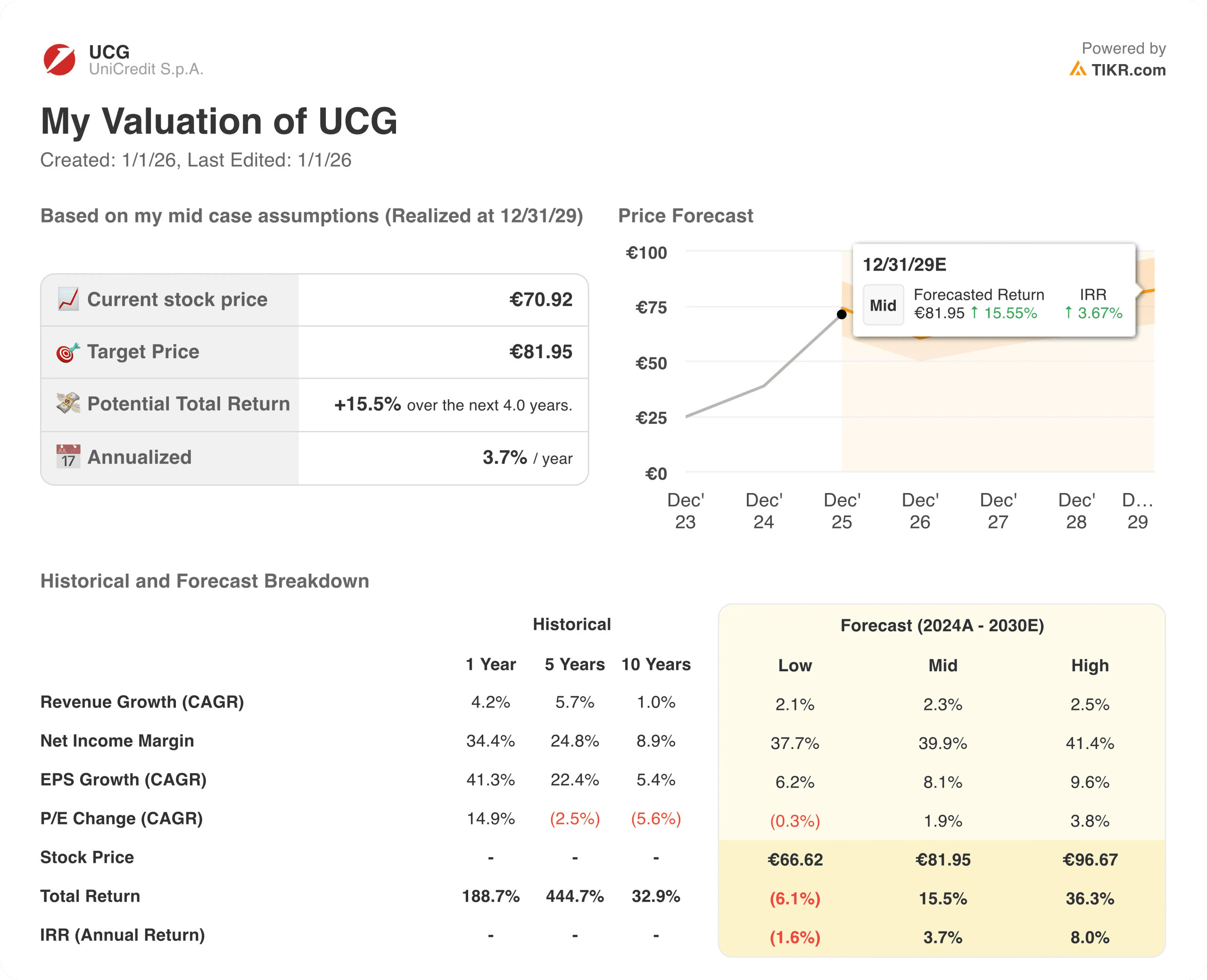

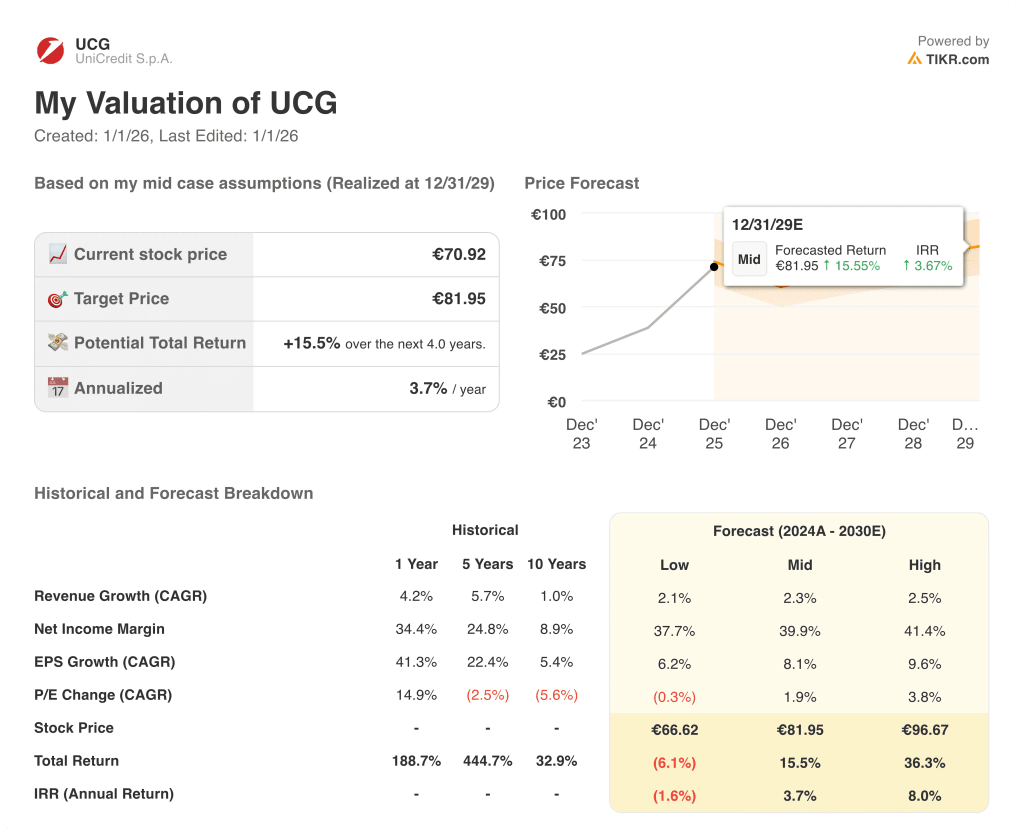

- Proiezione del prezzo: sulla base delle ipotesi di valutazione, il titolo UniCredit potrebbe raggiungere i 77 euro entro dicembre 2027.

- Guadagni potenziali: questo obiettivo rappresenta circa il 10% di rialzo totale rispetto al prezzo attuale di 70 euro.

- Rendimento annuo: il risultato implicito equivale a un rendimento annualizzato di circa il 5% nei prossimi 2 anni, sostenuto dal rendimento del capitale e dalla stabilità degli utili.

UniCredit S.p.A.(UCG) è una banca paneuropea con una forte presenza in Italia, Germania, Europa centrale e orientale, al servizio di clienti retail, corporate e istituzionali nei settori dei prestiti, dei pagamenti e dei mercati dei capitali.

La recente chiarezza politica in Italia ha confermato l'indipendenza della banca centrale e ridotto le preoccupazioni per il rischio sistemico, migliorando il contesto operativo per le banche nazionali con un'ampia esposizione sovrana e al dettaglio.

Negli ultimi dodici mesi, UniCredit ha generato ricavi per 25 miliardi di euro, grazie alla stabilità dei volumi dei prestiti e alla tenuta del margine d'interesse, nonostante il rallentamento della traiettoria di riduzione dei tassi.

Nello stesso periodo l'utile netto ha raggiunto gli 11 miliardi di euro, dimostrando come il controllo disciplinato dei costi e la riduzione degli accantonamenti per perdite su crediti abbiano permesso di tradurre efficacemente i ricavi in profitti.

L'efficienza dei profitti rimane forte, con margini di utile netto superiori al 40%, sostenuti da spese operative contenute e da un limitato deterioramento del credito nei mercati europei principali.

Nonostante la forte redditività e il rendimento del dividendo superiore al 5%, il titolo è scambiato a 8 volte gli utili a termine, il che solleva la questione se la valutazione rifletta pienamente la sostenibilità degli utili con l'affievolirsi dei venti di coda sui tassi.

Cosa dice il modello per il titolo UniCredit

Abbiamo valutato la valutazione di UniCredit sulla base di un reddito netto da interessi stabile, costi disciplinati e rendimenti del capitale nei principali mercati bancari europei.

Utilizzando una crescita dei ricavi del 2%, margini operativi del 63% e un multiplo di uscita di 8x, il modello riflette una redditività post-ciclo normalizzata e una valutazione conservativa.

Il modello indica che UniCredit potrebbe raggiungere i 77 euro entro il 2027, il che implica un rendimento totale del 10% o un rendimento annualizzato di circa il 5% in due anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni UCG:

1. Crescita dei ricavi: 1,9%

I ricavi di UniCredit sono passati da 18 miliardi di euro nel 2022 a 25 miliardi di euro nel periodo di riferimento, riflettendo in gran parte il ciclo di rialzo dei tassi di interesse piuttosto che l'espansione strutturale del bilancio.

La crescita ha subito un'accelerazione nel periodo 2022-2023, per poi rallentare a circa il 5% nel 2024 con la normalizzazione dei volumi di prestito in Italia e nei principali mercati europei.

La crescita del margine d'interesse è scesa a circa il 3% nel periodo di riferimento, indicando il passaggio da un contesto di picco dei tassi di interesse a condizioni bancarie più stabili.

Secondo le stime previsionali, i ricavi si stabilizzeranno intorno ai 25-26 miliardi di euro fino al 2027, con una crescita organica a una sola cifra, limitata dalla maturità dei mercati del credito.

La crescita dei prestiti rimane limitata da standard di sottoscrizione conservativi, mentre i ricavi da commissioni e i servizi digitali forniscono un sostegno incrementale senza compensare completamente la normalizzazione dei tassi.

Secondo le stime del consenso degli analisti, l'ipotesi di crescita dei ricavi dell'1,9% riflette la stabilità dell'attività bancaria di base, bilanciata dall'affievolirsi dei venti di coda monetari e dalle limitate leve di espansione strutturale.

2. Margini operativi: 62.8%

Il margine EBIT di UniCredit è aumentato dal 45% nel 2021 a oltre il 62% nel 2024, mostrando una forte leva operativa durante il ciclo degli utili guidato dai tassi.

La disciplina dei costi è migliorata in modo sostanziale, in quanto le spese non legate agli interessi sono diminuite mentre i ricavi sono aumentati, consentendo alla redditività di crescere più rapidamente della crescita del bilancio.

I margini normalizzati dell'utile netto hanno superato il 40% nel periodo di riferimento, sostenuti da minori accantonamenti per perdite su prestiti e da una crescita controllata dei compensi nei mercati principali.

I margini hanno probabilmente raggiunto un picco durante l'aumento dei tassi d'interesse e si prevede che si stabilizzeranno piuttosto che espandersi significativamente con la normalizzazione dei tassi.

Le proiezioni previsionali collocano i margini EBIT nell'intervallo 61-63% fino al 2027, in linea con la recente esecuzione e i continui controlli dei costi.

In linea con le proiezioni del consenso degli analisti, il margine operativo del 62,8% riflette una gestione disciplinata delle spese compensata dalla normalizzazione dopo un'eccezionale redditività determinata dai tassi.

3. Multiplo P/E in uscita: 8,4x

UniCredit attualmente tratta vicino a 8× gli utili normalizzati a termine, al di sotto delle medie bancarie europee di lungo periodo, nonostante la forte redditività.

I multipli di valutazione trailing oscillavano tra 8× e 10× negli ultimi periodi, riflettendo la sensibilità macro e la ciclicità degli utili.

Gli investitori mantengono una certa cautela nei confronti della crescita europea, della regolamentazione e dell'esposizione sovrana, limitando l'appetito per un'espansione aggressiva delle valutazioni.

I rendimenti da dividendo superiori al 5% ancorano la valutazione, ma limitano anche le aspettative di una significativa rivalutazione dei multipli.

L'incertezza normativa e la normalizzazione dei tassi continuano a limitare il rialzo, nonostante il miglioramento della durata degli utili.

Sulla base delle stime di consenso del mercato, un multiplo di uscita di 8,4× bilancia la forte generazione di cassa e i dividendi con il sentiment conservativo del settore bancario europeo e la limitata visibilità del re-rating.

Cosa succede se le cose vanno meglio o peggio?

I risultati del settore bancario europeo dipendono dalla normalizzazione dei tassi, dalla qualità del credito e dalla disciplina del capitale. Ecco come potrebbe apparire il titolo UniCredit in diversi scenari fino al 2027.

- Caso basso: se la riduzione dei tassi accelera e la crescita dei prestiti si indebolisce, i ricavi rimangono al 2,1% e il margine di utile netto si riduce al 38%→ circa il 2% di rendimento annuo.

- Caso medio: se i ricavi crescono al 2,3% e il controllo dei costi regge, il margine di profitto netto rimane al 40% → 4% di rendimento annuo.

- Caso alto: se la qualità del credito rimane solida e i ricavi da commissioni migliorano, i ricavi crescono del 2,5% e i margini di utile netto salgono al 41% → 8% di rendimento annuo.

UniCredit è entrata in una fase di utili stabili, sostenuta da rendimenti di capitale, trend creditizi stabili e controllo disciplinato dei costi.

Un prezzo obiettivo di 77 euro per azione entro il 2027 è raggiungibile se i margini rimangono vicini ai livelli attuali e la valutazione continua a riflettere gli utili normalizzati piuttosto che una nuova espansione del multiplo.

Quanto può salire UCG da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!