Dati chiave sul titolo Alphabet

- Prezzo attuale: 368,03 $

- Prezzo obiettivo (medio): ~635 $

- Prezzo obiettivo di mercato: ~433 $

- Rendimento totale potenziale: ~73% (nei prossimi ~4,5 anni)

- Tasso di rendimento interno (IRR) annualizzato: ~13% all’anno

- Reazione agli utili: +9,96% (29 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Alphabet (GOOGL) si trova in una situazione insolita per un’azienda di questo calibro. Gli analisti continuano a rivedere al rialzo i loro obiettivi di prezzo, trimestre dopo trimestre, eppure il titolo ha perso terreno rispetto al suo massimo. A 368,03 dollari, GOOGL si attesta circa il 9% al di sotto del massimo di 408,61 dollari raggiunto lo scorso anno, mentre l’obiettivo medio di Wall Street è salito a circa 433 dollari.

È proprio questa la discrepanza che vale la pena comprendere. Wall Street si sta mostrando sempre più ottimista sulla carta, mentre nella pratica gli acquirenti si stanno tirando indietro. Da una parte si valuta lo sviluppo dell’intelligenza artificiale come un asset che genera rendimenti composti. Dall’altra si osserva la contrazione del flusso di cassa libero e ci si chiede per cosa si stia pagando. La domanda a cui nessuna delle due parti ha risposto è: la recente debolezza è un segnale d’allarme o un’opportunità?

Gli obiettivi continuano a salire

I dati di TIKR relativi a Wall Street mostrano che l’obiettivo medio degli analisti aumenta ogni trimestre, passando da circa 331 dollari alla fine del 2025 a circa 381 dollari nel marzo 2026, fino a circa 433 dollari al 18 giugno. Anche l’obiettivo più basso di Wall Street si attesta a 340 dollari, vicino al prezzo odierno, mentre il massimo raggiunge i 515 dollari. Il sentiment è in linea: 42 “Buy”, 14 “Outperform”, 7 “Hold” e zero “Sell”, secondo la ripartizione monitorata da TIKR. Le società hanno continuato a rivedere al rialzo gli obiettivi fino a giugno, citando la crescita di Gemini e il potenziamento delle capacità nell’ambito dell’intelligenza artificiale, con almeno una stima del valore equo rivista verso i 490 dollari.

Allora perché il titolo non ha seguito questa tendenza?

Il problema sono gli investimenti

La risposta sta nella liquidità. Alphabet si è impegnata a sostenere spese in conto capitale comprese tra i 180 e i 190 miliardi di dollari nel 2026, il doppio rispetto all’anno scorso, con il management che prevede un ulteriore aumento per il 2027. Tali spese stanno incidendo sul conto economico già ora. Le stime di TIKR mostrano che il margine di flusso di cassa libero si ridurrà a circa il 5% nel 2026, in calo rispetto al 18% circa del 2025, per poi recuperare man mano che le infrastrutture passeranno attraverso il ciclo di ammortamento. Per un’azienda, gli investitori hanno acquistato perché generava liquidità in abbondanza; vederla ridursi è preoccupante, anche quando la causa è la crescita.

La recente diluizione azionaria non ha aiutato. Per finanziare l’espansione, all’inizio di giugno Alphabet ha completato un aumento di capitale da 84,75 miliardi di dollari, sostenuto da un collocamento privato da 10 miliardi di dollari da parte di Berkshire Hathaway, e il titolo ha registrato un calo alla notizia.

Il management definisce questa spesa come una strategia offensiva. Durante una teleconferenza straordinaria del 3 giugno, il CEO Sundar Pichai ha affermato che Alphabet sta registrando «una forte domanda delle nostre soluzioni e dei nostri servizi di intelligenza artificiale da parte di aziende e consumatori, a livelli che superano significativamente la nostra offerta disponibile». In altre parole, sta investendo per soddisfare una domanda già acquisita, non quella che spera di trovare.

Consulta le stime storiche e previsionali sul titolo Alphabet (è gratis!) >>>

Perché l’argomento della domanda è convincente

Gli analisti continuano a rivedere al rialzo gli obiettivi nonostante il calo del flusso di cassa, poiché le prove della domanda sono concrete. Google Cloud, il segmento di Alphabet dedicato all’informatica aziendale e all’intelligenza artificiale, ha chiuso il primo trimestre del 2026 con un portafoglio ordini pari a 462 miliardi di dollari, quasi il doppio rispetto al trimestre precedente, e il management prevede che poco più della metà di tale importo si tradurrà in ricavi entro 24 mesi. Il portafoglio ordini è costituito da impegni dei clienti già firmati ma non ancora contabilizzati come ricavi: il segnale più forte che un’azienda cloud possa dare per il futuro. Durante la conference call, il CFO Anat Ashkenazi ha dichiarato che Cloud ha registrato «ricavi record pari a 20 miliardi di dollari nel primo trimestre, ampliando i margini al 33% e più che triplicando l’utile operativo a 7 miliardi di dollari».

Il rapporto sul primo trimestre ha dato il tono. Alphabet ha registrato ricavi pari a 109,9 miliardi di dollari, in crescita del 22% su base annua, e il titolo ha guadagnato il 9,96% il 29 aprile. Questi dati hanno dato agli analisti margine per continuare ad alzare le stime, e da allora le revisioni degli utili si sono orientate al rialzo.

Quanto si paga per il premio

Nulla di tutto ciò rende Alphabet un titolo economico. A 368,03 dollari, GOOGL viene scambiato a circa 29 volte gli utili attesi e a circa 18 volte l’EV/EBITDA NTM, un chiaro premio rispetto ai suoi concorrenti. Nella pagina dedicata ai concorrenti di TIKR, Meta viene scambiata a circa 10 volte l’EV/EBITDA NTM e Reddit a circa 20 volte, a fronte di una media del gruppo di riferimento vicina a 7 volte. Alphabet si guadagna questo premio gestendo contemporaneamente tre leader di categoria: un franchise dominante nel settore della ricerca, un’attività nel cloud in crescita di oltre il 60% con un portafoglio ordini di quasi mezzo trilione di dollari e la più grande piattaforma video al mondo, il tutto racchiuso in un unico valore aziendale. Il mantenimento di tale premio dipende da un’unica domanda: il portafoglio ordini si concretizzerà nei tempi previsti, oppure gli investimenti in conto capitale si riveleranno eccessivi? I contratti firmati, uniti a un vincolo di offerta, costituiscono un quadro favorevole per gli ottimisti. Una cessione forzata del ramo adtech a seguito del procedimento antitrust in corso, o un rallentamento del settore cloud, lascerebbero gli investimenti a vuoto.

Scopri come si comporta Alphabet rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

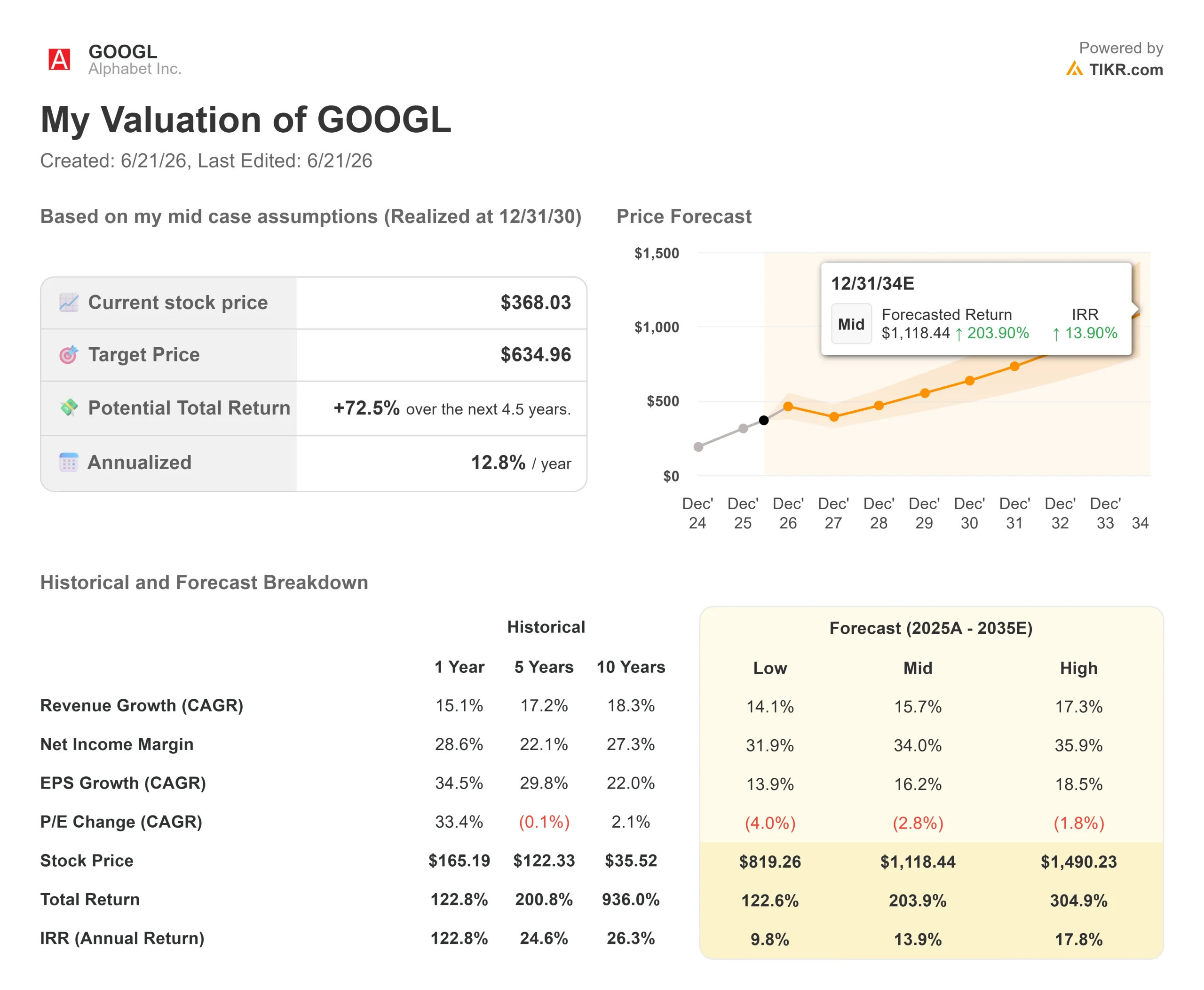

Analisi avanzata del modello TIKR

- Prezzo attuale: 368,03 $

- Prezzo obiettivo (medio): ~635 $

- Rendimento totale potenziale: ~73%

- TIR annualizzato: ~13% / anno

Sulla base delle ipotesi dello scenario intermedio di TIKR, che si concretizzerebbero alla fine del 2030, il modello punta a circa 635 $ per azione. Si tratta di un rendimento totale di circa il 73% rispetto al prezzo odierno, ovvero circa il 13% annualizzato su un orizzonte temporale di circa 4,5 anni, superiore alla media attuale di Wall Street di circa 433 dollari.

L’obiettivo si basa su due fattori trainanti della crescita dei ricavi: Google Cloud, dove il portafoglio ordini e la domanda di IA da parte delle imprese forniscono una base di crescita composta, e la pubblicità sui motori di ricerca, dove le “AI Overviews” e la “AI Mode” aumentano i ricavi per query. Il fattore trainante dei margini è la leva operativa del Cloud, grazie all’aumento dell’utilizzo della nuova infrastruttura. Il rischio principale è di natura normativa: una cessione forzata di Google Ad Exchange comporterebbe la perdita di ricavi pubblicitari significativi dal modello.

Il modello ipotizza un CAGR dei ricavi di circa il 16% e un margine di utile netto di circa il 34%.

Scenario ottimistico: il portafoglio ordini si converte più rapidamente del previsto e la leva sui margini si rafforza, spingendo verso lo scenario alto vicino a 1.490 dollari.

Scenario ribassista: gli investimenti (Capex) rimangono elevati mentre il Cloud subisce un rallentamento e il flusso di cassa libero rimane compresso, trascinando il titolo verso lo scenario ribassista vicino a 819 dollari.

Conclusione

La discrepanza si risolve con un unico dato: il tasso di crescita di Google Cloud. Da tenere d’occhio nei risultati del secondo trimestre 2026, attesi il 23 luglio. La soglia è chiara. Se il Cloud si mantiene al di sopra del 50% di crescita con margini stabili o in espansione, significa che il portafoglio ordini si sta convertendo e che il rischio di diluizione si attenua. Se il Cloud scivola verso il 30% mentre il flusso di cassa libero rimane compresso, significa che gli acquirenti che si sono tirati indietro avevano ragione. Gli obiettivi e il titolo non possono rimanere separati per sempre, e i dati di luglio rappresentano il primo vero test per capire quale dei due sia più vicino.

Dovresti investire in Alphabet?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Alphabet e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Alphabet insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Alphabet su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!