Punti chiave sul titolo Okta a giugno 2026

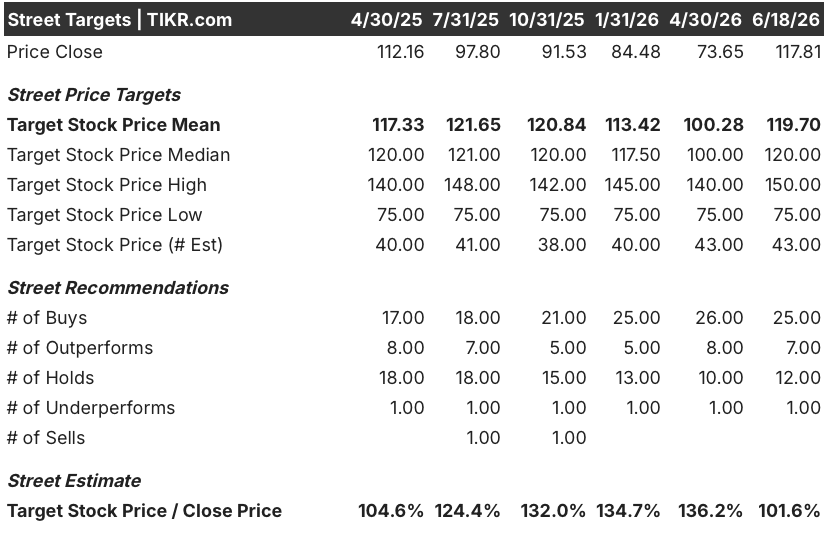

- Gli analisti assegnano al titolo Okta 25 raccomandazioni di "Acquisto", 7 di "Sovraperformance", 12 di "Mantenere", 1 di "Sottoperformance" e 1 di "Vendita", con un obiettivo medio di mercato pari a 120 dollari, il che implica un potenziale di rialzo del 2% circa rispetto al prezzo attuale di 118 dollari.

- Il modello di scenario intermedio di TIKR valuta Okta a 151 dollari entro gennaio 2031, il che implica un rendimento totale del 28% rispetto ai livelli attuali, ovvero del 6% su base annua.

- Il titolo Okta ha registrato un balzo del 21% il 29 maggio 2026 dopo che il fatturato del primo trimestre dell’anno fiscale 2027, pari a 765 milioni di dollari, ha superato le stime di consenso di quasi 14 milioni di dollari e il management ha rivisto al rialzo le previsioni di fatturato per l’intero anno, indicando una crescita compresa tra il 9% e il 10%.

Il titolo Okta ha registrato un balzo del 21% dopo la pubblicazione dei risultati del primo trimestre, con la pipeline di agenti AI che ha raggiunto un livello record

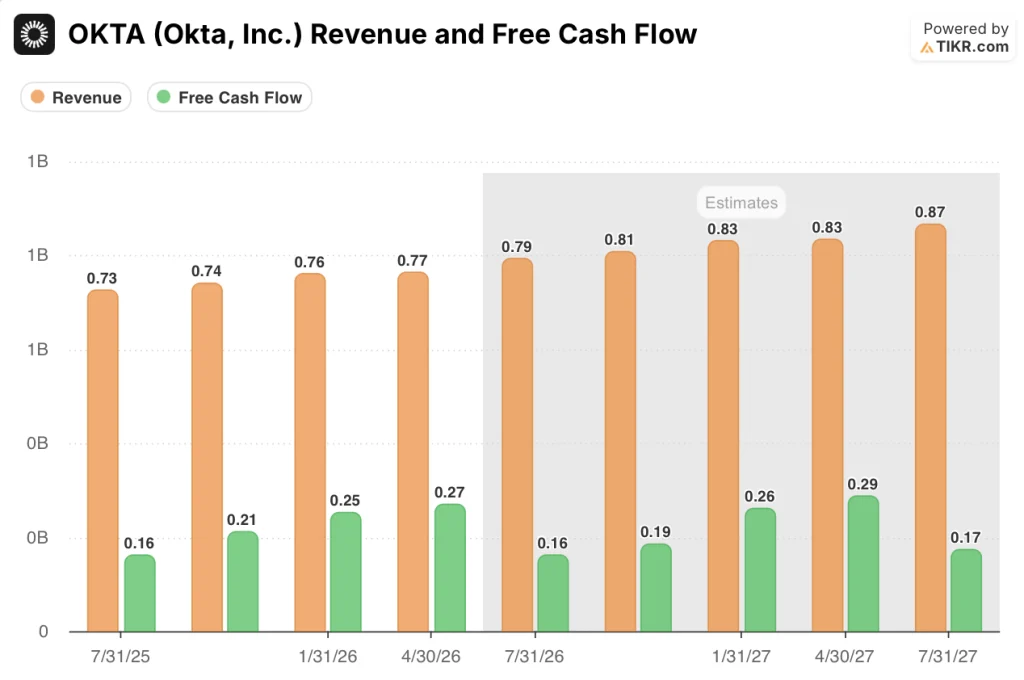

Okta, Inc. (OKTA) ha registrato un balzo del 21% il 29 maggio 2026 dopo aver riportato ricavi del primo trimestre dell’anno fiscale 2027 pari a 765 milioni di dollari, in crescita dell’11% su base annua e superiori di 13 milioni di dollari rispetto alle stime di consenso pari a 752 milioni di dollari.

I ricavi da abbonamenti hanno raggiunto i 750 milioni di dollari, anch’essi in crescita dell’11% su base annua, rafforzando la solidità della base di ricavi ricorrenti del titolo Okta, nonostante il settore del software in generale fosse sotto pressione.

Il flusso di cassa libero si è attestato a 271 milioni di dollari, con un aumento del 13,87% su base annua e superando di circa il 6% la stima di Wall Street pari a 255 milioni di dollari.

L’amministratore delegato Todd McKinnon ha inquadrato lo slancio del trimestre nel contesto di un cambiamento strutturale dell’identità, affermando durante la conference call sui risultati del primo trimestre dell’anno fiscale 2027: «Gli agenti di intelligenza artificiale stanno rapidamente diventando una nuova forza lavoro all’interno di ogni organizzazione, creando un’ondata di identità che devono essere protette e gestite insieme agli utenti umani».

I nuovi prodotti, in particolare Okta Identity Governance, hanno rappresentato il 25% degli ordini del primo trimestre, un significativo aumento rispetto allo stesso periodo dell’anno precedente, e i contratti che includevano tali nuovi prodotti hanno registrato un aumento del 40% del valore medio contrattuale rispetto ai contratti relativi alla sola gestione degli accessi.

L’azienda ha chiuso il trimestre con circa 2,6 miliardi di dollari in contanti e ha riacquistato poco più di 3 milioni di azioni per un costo totale di 241 milioni di dollari, con 680 milioni di dollari ancora disponibili nell’ambito del programma di riacquisto da 1 miliardo di dollari.

Il direttore finanziario Brett Tighe ha inoltre confermato la strategia di riacquisto direttamente durante la conference call del primo trimestre: «Intendiamo trarre vantaggio da quello che riteniamo essere un prezzo delle azioni sottovalutato».

Il management ha previsto per il secondo trimestre dell’anno fiscale 2027 un fatturato compreso tra 790 e 794 milioni di dollari, in crescita del 9% su base annua, e ha confermato una crescita del fatturato per l’intero anno compresa tra il 9% e il 10%, insieme a un margine operativo non GAAP compreso tra il 25% e il 26%.

Okta ha inoltre reso noto che il mese prossimo procederà al rimborso in contanti del capitale di 350 milioni di dollari relativo alle proprie obbligazioni convertibili, una decisione di impiego del capitale che riflette la fiducia nel bilancio aziendale, pur comportando un deflusso di liquidità incrementale nel breve termine.

Gli attuali obblighi di prestazione residui sono cresciuti del 12% su base annua e la fidelizzazione netta dei ricavi è salita al 107%, due indicatori anticipatori che confermano come la base di abbonati continui ad espandersi al di là dei semplici rinnovi.

Il titolo aveva iniziato il trimestre scambiando vicino al minimo delle ultime 52 settimane, a seguito di una correzione nel settore del software legata ai timori di una rivoluzione causata dall’intelligenza artificiale, rendendo il rimbalzo guidato dagli utili uno dei movimenti giornalieri più marcati nella storia recente del titolo Okta.

Il titolo Okta si attesta a un obiettivo medio di 120 dollari, mentre gli accordi di Agentic AI segnalano un prossimo rialzo del rating

Wall Street valuta il titolo Okta come “Buy” con un obiettivo di prezzo medio di 120 dollari: su un totale di 45 analisti, 25 mantengono un rating “Buy” e 7 un rating “Outperform”, contro soli 12 “Hold” e 2 rating al ribasso.

Il fatturato del primo trimestre del titolo Okta, pari a 765 milioni di dollari, è cresciuto dell’11% su base annua, in linea con il tasso del trimestre precedente e superando la stima di 752 milioni di dollari, mentre il valore mediano delle previsioni per il secondo trimestre, pari a 792 milioni di dollari, implica una crescita del 9% e fissa una soglia minima che il management ha ormai dimostrato di poter superare.

Gli analisti che seguono la narrativa sull’IA agentica indicano i dati relativi alle dimensioni delle transazioni come il segnale iniziale più concreto: le prime transazioni di Okta per gli AI Agents sono state di circa il 40% superiori alla transazione media dell’azienda, un divario che il management ha confermato durante la conference call del primo trimestre.

L’attuale crescita dell’RPO del 12% su base annua e la fidelizzazione del fatturato netto al 107% confermano che i clienti esistenti continuano ad ampliare la loro presenza su Okta, una tendenza guidata dalla linea di prodotti IGA già prima che i prodotti degli agenti di IA raggiungessero la disponibilità generale il 30 aprile.

Il flusso di cassa libero di 271 milioni di dollari nel solo primo trimestre, in crescita del 14% su base annua, offre all’azienda la flessibilità di bilancio necessaria per sostenere i 680 milioni di dollari rimanenti nell’ambito della sua autorizzazione al riacquisto di azioni proprie, continuando al contempo a investire nella roadmap dei prodotti basati sugli agenti.

La domanda aperta del mercato verte sul fatto che la pipeline degli agenti basati sull’intelligenza artificiale, che il CEO Todd McKinnon ha definito la più ampia che l’azienda abbia mai generato per un nuovo prodotto, si traduca in ordini significativi prima della chiusura dell’anno fiscale o rimanga un fattore di crescita per l’anno fiscale 2028.

Il titolo Okta registra una crescita dei ricavi pari alla metà di quella di CrowdStrike e Palo Alto — e proprio questo divario è alla base dell’intera tesi

Nel primo trimestre dell’anno fiscale 2027, il fatturato del titolo Okta è cresciuto dell’11% su base annua, un tasso ben al di sotto del 23% di CrowdStrike e del (PANW) del 31% nello stesso periodo, collocando Okta all’ultimo posto nel gruppo di riferimento delle società di sicurezza informatica specializzate in identità, proprio in base all’indicatore che influenza più direttamente i multipli di valutazione.

La crescita dei ricavi di CrowdStrike (CRWD) si è mantenuta nell’intervallo del 21%–25% negli ultimi diversi trimestri e le stime di consenso prevedono che rimanga vicina al 22% fino all’anno fiscale 2028, un premio di sostenibilità che il mercato riflette nel multiplo del titolo a un livello che Okta non ha ancora raggiunto.

Palo Alto Networks ha registrato una crescita del fatturato del 31% nell’ultimo trimestre, ma il consenso prevede un forte rallentamento verso il 12%-15% entro l’anno fiscale 2028, riducendo il divario con la traiettoria di crescita futura di Okta e sollevando la questione se lo sconto sul titolo Okta sia giustificato, dato che il proprio tasso di crescita dovrebbe stabilizzarsi mentre quello di PANW rallenta avvicinandosi ad esso.

L’obiettivo di TIKR di 151 dollari sul titolo Okta è sottovalutato a 118 dollari se si concretizza l’inflessione dell’agente AI

Lo scenario intermedio di TIKR valuta Okta a 151 dollari entro gennaio 2031, il che implica un rendimento totale del 28% rispetto al prezzo attuale di 118 dollari, ovvero del 6% su base annua.

La traiettoria dei ricavi delineata nel primo trimestre, con una crescita dell’11%, un aumento del cRPO del 12% e gli ordini relativi ai nuovi prodotti che rappresentano il 25% del mix, è esattamente lo scenario che sostiene l’ipotesi di TIKR di una graduale riaccelerazione man mano che il livello degli agenti di IA genera ricavi fino all’anno fiscale 2028 e oltre.

La sottovalutazione del titolo Okta rispetto all’obiettivo di 151 dollari fissato da TIKR dipende dalla capacità della piattaforma di identità di espandere la propria quota di spesa dei clienti a un ritmo superiore all’attuale consenso di crescita del 9%-10% previsto dal mercato — una condizione già supportata dai primi dati, che indicano un aumento del 40% dell’ACV (valore contrattuale annuo) relativo alle transazioni degli agenti di intelligenza artificiale.

Dovresti investire in Okta, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Okta, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Okta, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo OKTA su TIKR →

Quanto è significativa l’opportunità offerta dall’IA agentica di Okta rispetto ai ricavi attuali?

La pipeline di Okta per gli agenti di IA è la più ampia mai vista per un nuovo prodotto, ma nel primo trimestre il management l’ha definita non ancora rilevante, posizionandola come motore di ricavi per l’anno fiscale 2028 al di là delle previsioni annuali del 9%-10%.

Perché Okta sta riacquistando azioni mentre il prezzo delle azioni è vicino ai massimi recenti?

Okta ha impiegato 241 milioni di dollari in riacquisti nel primo trimestre, con 680 milioni di dollari rimanenti nell’ambito di un’autorizzazione da 1 miliardo di dollari, e il direttore finanziario Brett Tighe ha dichiarato durante la conference call sui risultati finanziari che il management ritiene che l’attuale prezzo delle azioni sia sottovalutato.