Dati chiave sul titolo Marvell

- Prezzo attuale: 310,58 $

- Prezzo obiettivo (medio): ~865 $

- Prezzo obiettivo di mercato: ~240 $

- Rendimento totale potenziale: ~180%

- Tasso di rendimento interno (IRR) annualizzato: ~25% all’anno

- Reazione agli utili: +18,35% (5 marzo 2026)

- Drawdown massimo: 26,42% (4 febbraio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Marvell Technology (MRVL) affronta la settimana più importante del decennio con un frazionamento azionario un po’ scomodo. Il titolo ha registrato un rialzo di circa il 265% nel 2026. Entrerà a far parte dell’S&P 500 prima dell’apertura di lunedì 22 giugno, eppure il prezzo target medio di Wall Street rimane ancora al di sotto del livello a cui le azioni vengono scambiate oggi. È proprio questo divario a suscitare il dibattito. Da un lato si vede un’azienda che sta superando le previsioni dei propri analisti. Dall’altro si vede un produttore di chip da 272 miliardi di dollari valutato in base a un futuro che deve necessariamente realizzarsi nei tempi previsti.

La settimana del 18 giugno ha accentuato entrambe le posizioni. KeyBanc ha alzato il proprio obiettivo a 385 dollari, il massimo tra gli analisti di Wall Street, sostenendo che il settore delle reti ottiche di Marvell, e non i suoi chip AI personalizzati di cui tanto si parla, sia il motore di crescita più duraturo. Lo stesso periodo ha portato un nuovo direttore finanziario e un traguardo nel settore dell’ottica, che si sono aggiunti alla certezza meccanica degli acquisti da parte dei fondi indicizzati. La domanda aperta è se una storia in accelerazione possa mantenere un titolo così al di sopra del consenso una volta che gli acquisti forzati si saranno esauriti.

Cosa è successo a giugno

Tre fattori catalizzatori si sono susseguiti nel giro di due settimane. Al COMPUTEX del 2 giugno, l’amministratore delegato di NVIDIA Jensen Huang ha definito Marvell una candidata a diventare la «prossima società da un trilione di dollari», e il 4 giugno le azioni hanno toccato un record di chiusura a 316,43 dollari. S&P Dow Jones Indices ha poi confermato che Marvell avrebbe sostituito Pool Corp nell’indice il 22 giugno. Infine, il 18 giugno KeyBanc ha alzato il proprio obiettivo da 260 a 385 dollari, e le azioni hanno chiuso in rialzo del 7,27% a 310,58 dollari dopo aver toccato i 329,88 dollari nel corso della giornata.

La reazione la dice lunga. Marvell non ha reagito con indifferenza alla notizia; ha registrato un balzo di quasi il 14% nel corso della giornata prima di stabilizzarsi, il che dimostra quanto sia teso il posizionamento. È possibile consultare i documenti depositati dalla società nella sezione dedicata alle relazioni con gli investitori. C’è stato anche un cambio al vertice: l’11 giugno, Marvell ha nominato Dan Durn come direttore finanziario, con effetto dal 15 giugno. Durn proviene da Adobe e ha ricoperto in precedenza ruoli finanziari presso Applied Materials, NXP e GlobalFoundries; insieme alla notizia, la società ha ribadito le proprie previsioni per il secondo trimestre, segnalando che il passaggio di consegne avviene in un momento di forza.

Consulta le stime storiche e previsionali sul titolo Marvell (è gratis!) >>>

Il dibattito tra soluzioni ottiche e soluzioni personalizzate

KeyBanc ha toccato un punto dolente. Da due anni, l’argomento più forte a sostegno del rialzo è rappresentato dai chip su misura, gli acceleratori di IA personalizzati che Marvell progetta per singoli hyperscaler. Tale attività è legata a un numero limitato di programmi, il che costituisce il rischio di concentrazione su cui continuano a insistere i ribassisti. L’argomentazione di KeyBanc è che la connettività sia il motore più stabile.

Il CEO Matt Murphy ha sostenuto la stessa tesi alla Bank of America Global Technology Conference il 3 giugno. Ha descritto Marvell come «un’azienda incentrata prevalentemente sulla connettività, non sull’elaborazione», e ha affermato che questo è «uno dei motivi per cui NVIDIA ha investito. Siamo molto complementari al resto dell’ecosistema». Ecco perché un concorrente come NVIDIA può anche essere un partner, ed è la ragione strutturale per cui la storia dell’ottica potrebbe rivelarsi più duratura di qualsiasi singolo programma personalizzato.

C’è un vero e proprio nuovo mercato dietro questa affermazione. Murphy ha indicato lo “scale-up switching”, ovvero le connessioni all’interno di un singolo rack di IA, come un mercato senza operatori storici: «Lo “scale-up switching” è un settore completamente nuovo. È pienamente disponibile. Potremmo guidare il mercato fin dal primo giorno». Per quanto riguarda l’ottica co-packaged, l’obiettivo di fatturato per il prossimo anno fiscale è già raddoppiato, passando dai 150 milioni di dollari al momento dell’acquisizione di Celestial AI a 300 milioni di dollari. A conferma di ciò, Tower Semiconductor e Marvell hanno consegnato oltre cinque milioni di circuiti integrati fotonici coerenti per le interconnessioni dei data center, una pietra miliare nella produzione piuttosto che una semplice dimostrazione.

Perché il premio è il rischio

La questione della valutazione rimane aperta. Marvell viene scambiata a circa 54x EV/EBITDA NTM e a circa 69x P/E NTM. Secondo la tabella dei concorrenti di TIKR, NVIDIA viene scambiata a circa 17x e Broadcom a circa 21x sulla stessa base EV/EBITDA, con una media del settore vicina a 31x. Marvell presenta un forte premio rispetto alle aziende con cui collabora e con cui è in concorrenza. Ciò è razionale solo se riesce a ottenere risultati migliori partendo da una base più ridotta, ed è proprio questa la scommessa su cui puntano gli ottimisti.

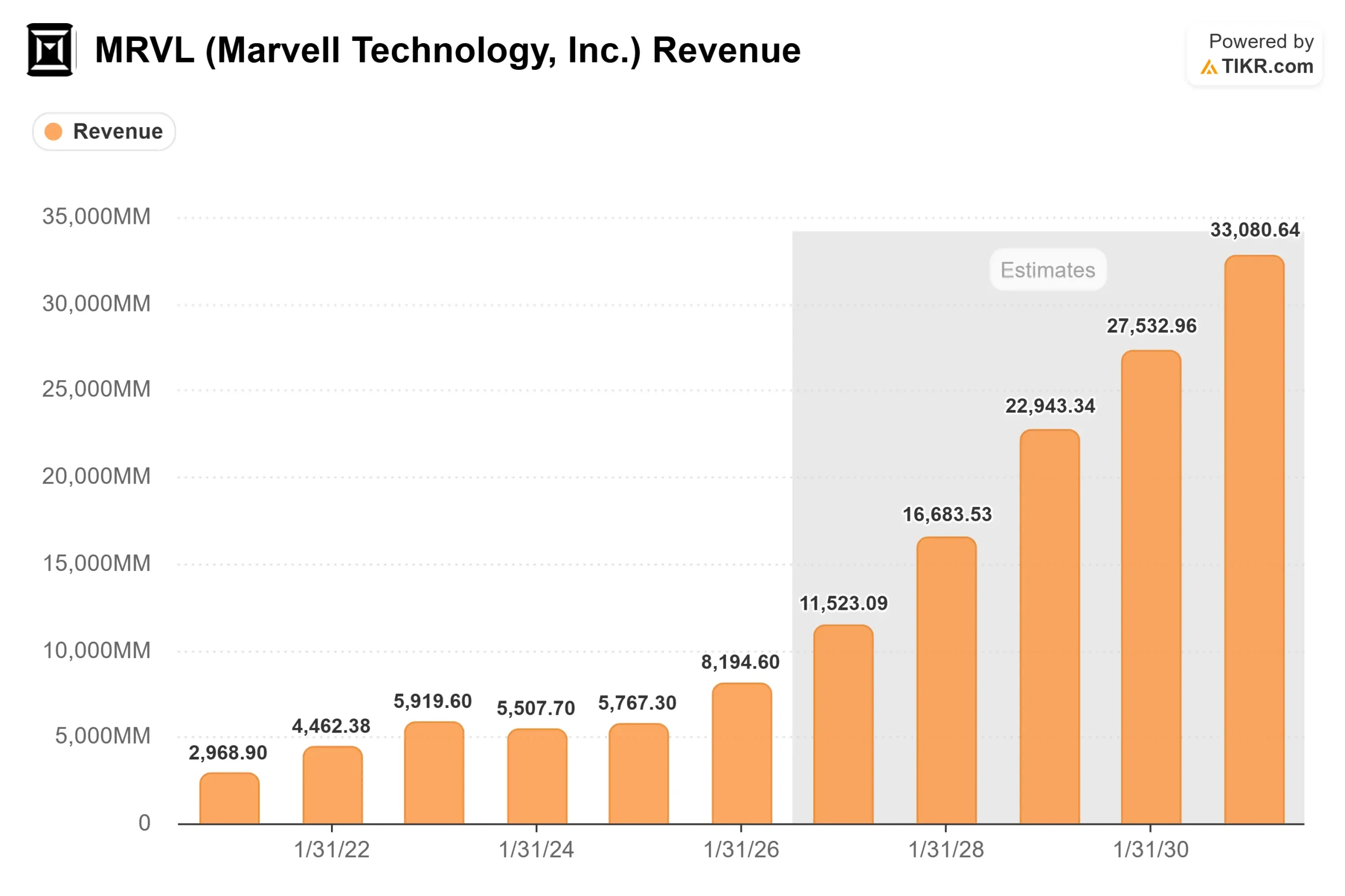

I dati previsionali giustificano il multiplo, se mai qualcosa potesse farlo. I dati di TIKR mostrano una crescita del fatturato da 8,2 miliardi di dollari nell’anno fiscale 2026 a circa 11,5 miliardi nell’anno fiscale 2027 e a circa 16,7 miliardi nell’anno fiscale 2028, con un CAGR (tasso di crescita annuale composto) a due anni di circa il 43%, il più elevato tra i semiconduttori a grande capitalizzazione. La preoccupazione degli ribassisti non riguarda un modello di business fallimentare, bensì il fatto che un titolo, già in rialzo di circa il 265% quest’anno, abbia già scontato gran parte di ciò che deve andare per il verso giusto, lasciando poco margine in caso di ritardi nel programma o di oscillazioni nella spesa da parte degli hyperscaler.

Il mercato è l’indicatore più chiaro. La media del consenso si attesta intorno ai 240 dollari, al di sotto del prezzo attuale, anche dopo che B. Riley ha alzato il proprio obiettivo a 345 dollari e KeyBanc ha fissato il massimo a 385 dollari. La ripartizione è la seguente: 31 “Buy”, 7 “Outperform”, 5 “Hold”, 1 “Underperform” e 1 “Sell”: convinzione quasi unanime sul business, profondo disaccordo sul prezzo.

Scopri come si comporta Marvell rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 310,58 dollari

- Prezzo obiettivo (medio): ~865 $

- Rendimento totale potenziale: ~180%

- Tasso di rendimentointerno (IRR) annualizzato: ~25% / anno

Si tratta dello scenario intermedio, che si colloca al di sopra di tutti i target pubblicati dagli analisti di Wall Street; pertanto, è opportuno considerarlo come l’estremità più ottimistica dell’intervallo piuttosto che come una visione di consenso.

- Fattori trainanti dei ricavi: l’espansione delle interconnessioni da 800G a 1,6T ottiche e il raddoppio dei chip personalizzati entro l’anno fiscale 2028, con l’avvio di un secondo programma con un hyperscaler di primo livello.

- Fattore trainante dei margini: la leva operativa, poiché i ricavi crescono più rapidamente dei costi, portando i margini di utile netto verso la fascia bassa del 30%.

- Rischio principale: la concentrazione, poiché una manciata di programmi di hyperscaler costituisce il pilastro del business dei circuiti integrati personalizzati.

L’aspetto positivo: Marvell annuncia un’altra revisione al rialzo e l’espansione del settore dello switching trasforma il mercato greenfield in ricavi che i modelli non tengono ancora in considerazione.

Lato negativo: la crescitadei data center rallenta e il premio si comprime rispetto al gruppo di riferimento, il che sarebbe doloroso anche se i ricavi continuassero a crescere.

Conclusione

L’acquisto indice è meccanico e ormai superato, quindi si esaurirà entro l’inizio di luglio una volta che il ribilanciamento si sarà stabilizzato. Dopodiché, il titolo verrà scambiato sulla base dei fondamentali, e il dato che conta è il tasso di crescita dei data center negli utili del secondo trimestre dell’anno fiscale 2027, previsti intorno al 27 agosto 2026. Il management ha segnalato che il tasso sta accelerando verso il 55%. Un dato che confermi tale ritmo, con il ribadimento dell’obiettivo di 16,5 miliardi di dollari per l’anno fiscale 2028, convaliderà il premio e probabilmente spingerà al rialzo gli obiettivi di Wall Street, attualmente in ritardo. Un risultato deludente, o qualsiasi intoppo nella crescita del settore dei servizi personalizzati, darebbe ragione ai ribassisti ed esporrebbe un titolo con un rapporto prezzo/EBITDA pari a 54 a una brusca correzione. Tenete d’occhio i dati di agosto, non il rialzo dell’indice di giugno.

Dovreste investire in Marvell?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Marvell e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Marvell insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Marvell su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!