Dati chiave sul titolo Vistra

- Prezzo attuale: 163,75 $

- Prezzo obiettivo (medio): ~173 $

- Prezzo obiettivo di mercato: ~223 $

- Rendimento totale potenziale: ~6%

- Tasso di rendimentointerno (IRR) annualizzato: ~1% all’anno

- Reazione agli utili: (4,05%) (7 maggio 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

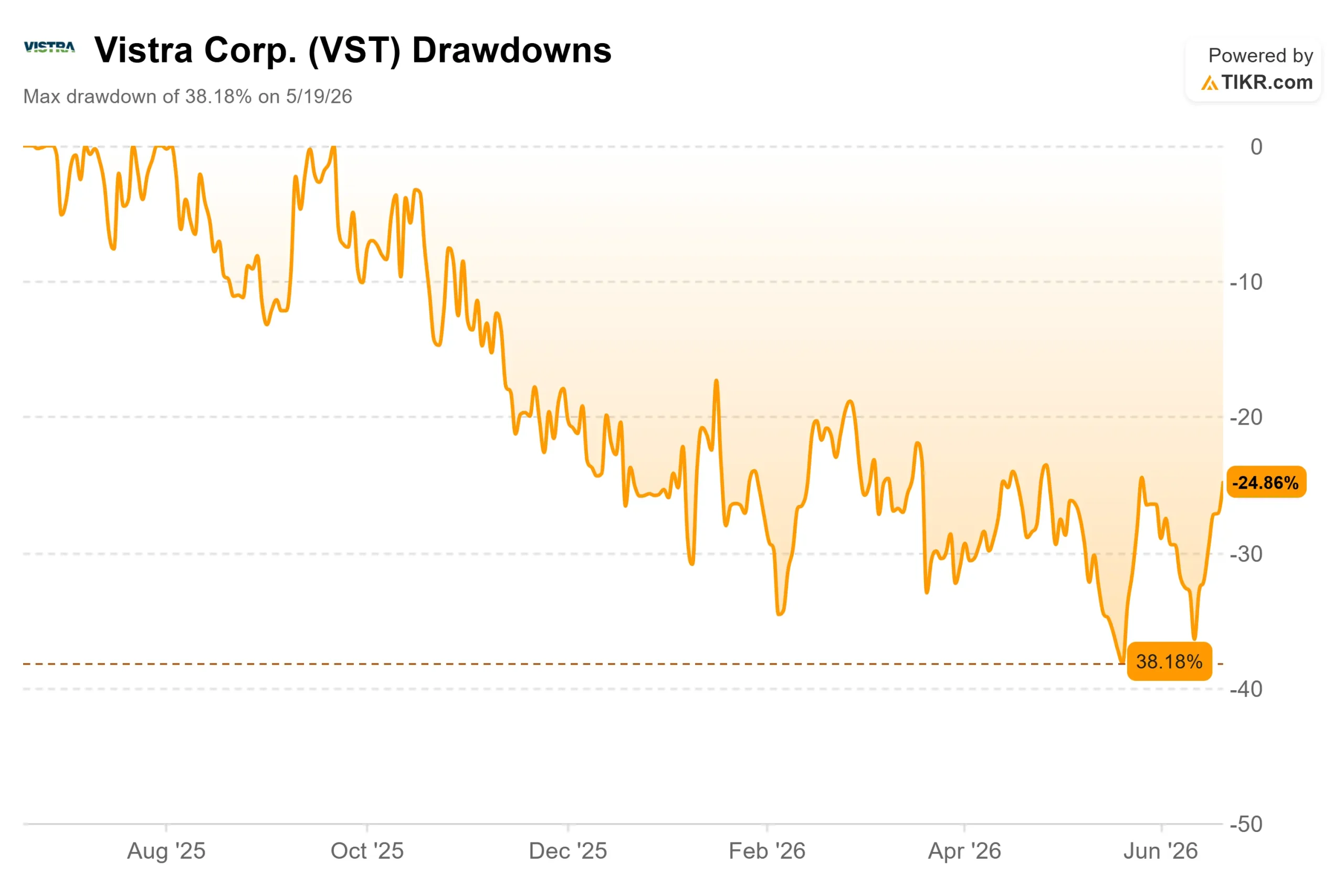

Vistra (VST) è appena finita al centro della storia delle infrastrutture di intelligenza artificiale, e il mercato sta ancora valutando quanto questo valga. Il titolo è salito di circa l’11% nell’ultimo mese e ha chiuso a 163,75 dollari il 18 giugno, recuperando dopo un anno in cui aveva perso il 38% rispetto al massimo raggiunto. L’entusiasmo è reale, così come lo è il dissenso che lo sottende.

Il catalizzatore è stato concreto. L’11 giugno, KKR ha lanciato Helix Digital Infrastructure, una nuova società creata per finanziare infrastrutture per l’IA su scala hyperscaler con oltre 10 miliardi di dollari di capitale impegnato. Vistra è entrata a far parte del progetto come investitore fondatore e fornitore di energia privilegiato di Helix, insieme a Nvidia in qualità di partner tecnologico e alla Kuwait Investment Authority come finanziatore, un ruolo descritto in dettaglio nei materiali di relazioni con gli investitori della società. Per un produttore di energia, essere il fornitore di energia designato per un progetto di espansione dell’IA da 10 miliardi di dollari è il segnale di domanda che gli ottimisti aspettavano da due anni.

La domanda è se tale segnale modifichi i flussi di cassa o solo la narrativa. La tesi rialzista sostiene che l’era dell’energia per l’IA sia appena iniziata e che Vistra possieda il parco impianti necessario per soddisfarne il fabbisogno.

Perché Helix è importante al di là dei titoli dei giornali

Helix ha un impatto maggiore rispetto a una tipica partnership perché corrisponde a quanto descritto dal management durante tutto l’anno. Durante la conference call sui risultati del primo trimestre 2026, l’amministratore delegato Jim Burke lo ha espresso chiaramente: «La crescita del carico è reale e si sta concretizzando, e ciò crea opportunità significative per Vistra di supportare tutti i suoi clienti, da quelli residenziali a quelli commerciali e industriali, compresi i data center». Helix rappresenta proprio quella forma contrattuale che assorbe tale carico.

Vistra non è certo un attore di secondo piano in questo settore. Si prevede che il suo parco di generazione raggiunga quasi 50.000 megawatt entro la fine del 2026, e ha già firmato accordi di acquisto di energia con gli hyperscaler per oltre 5.000 megawatt, ovvero contratti a lungo termine per la vendita di energia a un cliente specifico a condizioni fisse. Tra questi figurano accordi ventennali con Meta per circa 2.600 megawatt presso i suoi impianti nucleari PJM. Essere il fornitore preferito di Helix offre a Vistra un canale per trasformare la capacità esistente in flussi di cassa contrattuali legati all’intelligenza artificiale, anziché lasciarla esposta ai prezzi variabili del mercato libero.

Gli analisti hanno seguito l’andamento del titolo. Il 12 giugno, David Arcaro di Morgan Stanley ha ribadito la sua posizione rialzista e l’obiettivo di 212 dollari, citando il ruolo di Vistra in Helix come un modo per accelerare la stipula di contratti sulla sua flotta esistente. Questa è la tesi rialzista in una sola frase: un percorso più rapido dalla capacità inutilizzata alla vendita garantita.

Consulta le stime storiche e previsionali sul titolo Vistra (è gratis!) >>>

I numeri alla base della ripresa

I fondamentali operativi sono solidi. Nel primo trimestre del 2026 Vistra ha registrato un EBITDA rettificato record di 1,494 miliardi di dollari, in crescita di circa il 20% su base annua, a fronte di ricavi pari a 5,64 miliardi di dollari. Il CFO Kris Moldovan ha attribuito il merito a «forti ricavi realizzati in tutto il parco impianti, maggiori ricavi da capacità nel PJM e al contributo degli asset acquisiti alla fine del 2025 da Lotus». La generazione ha trainato il trimestre, mentre il settore retail ha assorbito un inverno insolitamente mite in Texas.

I principali fattori trainanti non sono ancora inclusi nelle previsioni. L’acquisizione in corso di Cogentrix, un impianto a gas da 5.500 megawatt, il cui completamento è previsto nella seconda metà del 2026, e i PPA nucleari Meta sono entrambi esclusi dai dati attuali. Vistra prevede una generazione di liquidità superiore a 10 miliardi di dollari tra il 2026 e il 2027 e quest’anno ha già restituito circa 600 milioni di dollari agli azionisti tramite riacquisti di azioni proprie e dividendi.

La valutazione è il punto in cui la questione si complica. Vistra è quotata a circa 10x l’EV/EBITDA forward, un multiplo non esorbitante per un produttore di energia con questa crescita. Il suo principale concorrente quotato in borsa, AES Corporation, è quotato a un livello più alto, circa 17x, quindi Vistra appare più conveniente sotto questo aspetto. Tuttavia, AES presenta un P/E forward molto più basso, pari a circa 7x rispetto al 16x di Vistra; pertanto, lo sconto dipende dal multiplo a cui si dà maggiore credito, e le due società differiscono abbastanza da rendere il confronto solo parzialmente valido.

Il vero rischio è la leva finanziaria. Vistra ha un debito netto di circa 19,3 miliardi di dollari, pari a un rapporto debito netto/EBITDA di 2,84x, un dato significativo per un’azienda ad alta intensità di capitale che sta acquisendo un portafoglio di impianti a gas del valore di 4,7 miliardi di dollari e finanziando al contempo nuovi progetti di sviluppo. I rating «investment grade» assegnati sia da Fitch che da S&P riducono tale rischio, ma è proprio il bilancio il motivo per cui l’opzionalità legata all’intelligenza artificiale non ha spinto al rialzo l’obiettivo del modello.

Scopri come si posiziona Vistra rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 163,75 dollari

- Prezzo obiettivo (medio): ~173 dollari

- Rendimento totale potenziale: ~6%

- TIR annualizzato: ~1% / anno

Lo scenario intermedio si basa su due fattori trainanti: la crescita del carico di ERCOT, che il management stima tra il 5% e il 6% all’anno fino al 2030, e l’aumento dei ricavi da capacità di PJM grazie al consolidamento della domanda dei data center. Si ipotizza una crescita dei ricavi di circa il 6% e un margine di utile netto vicino al 14%. Il fattore trainante del margine è l’energia fornita tramite contratti che sostituisce l’esposizione al mercato libero, esattamente ciò per cui sono stati concepiti Helix e i PPA di Meta. Il rischio principale è lo stesso scenario al contrario: se il carico di ERCOT cresce più lentamente di quanto previsto dal management, il salto di qualità negli utili non si verificherà mai.

Lo scenario rialzista raggiunge circa 204 dollari se i margini aumentano e la crescita del carico è sostenuta. Lo scenario ribassista scende a circa 126 dollari, con una perdita del 23%, se condizioni climatiche miti e un rallentamento delle contrattazioni riportano la traiettoria verso l’economia di equilibrio delle utility. Il modesto rendimento dello scenario intermedio non riflette un atteggiamento pessimistico nei confronti dell’azienda. È semplicemente dovuto al fatto che il titolo ha già raggiunto i 163,75 dollari, colmando il divario rispetto al valore equo che i precedenti ribassi avevano creato.

Conclusione

L’operazione Helix rappresenta un vero segnale di domanda, ma il titolo ne ha già scontato gran parte. Il prossimo vero banco di prova sarà la chiusura dell’operazione Cogentrix nella seconda metà del 2026, quando il management aggiornerà le sue previsioni per il 2026 e le opportunità di EBITDA per il 2027 per includere finalmente l’acquisizione e i PPA Meta. Un rialzo che porti l’EBITDA del 2027 ben al di sopra dell’attuale valore medio confermerebbe il rialzo e riaprirebbe lo scenario ottimistico. Un aggiornamento modesto, o qualsiasi segnale che il carico di ERCOT si attesti al di sotto del 5-6%, confermerebbe la cautela dello scenario medio e lascerebbe il titolo valutato per un rendimento a una cifra bassa. Tenete d’occhio la chiusura e il dato sul carico che ne deriva.

Dovresti investire in Vistra?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Vistra e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Vistra insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Vistra su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!