Dati chiave sul titolo Pfizer

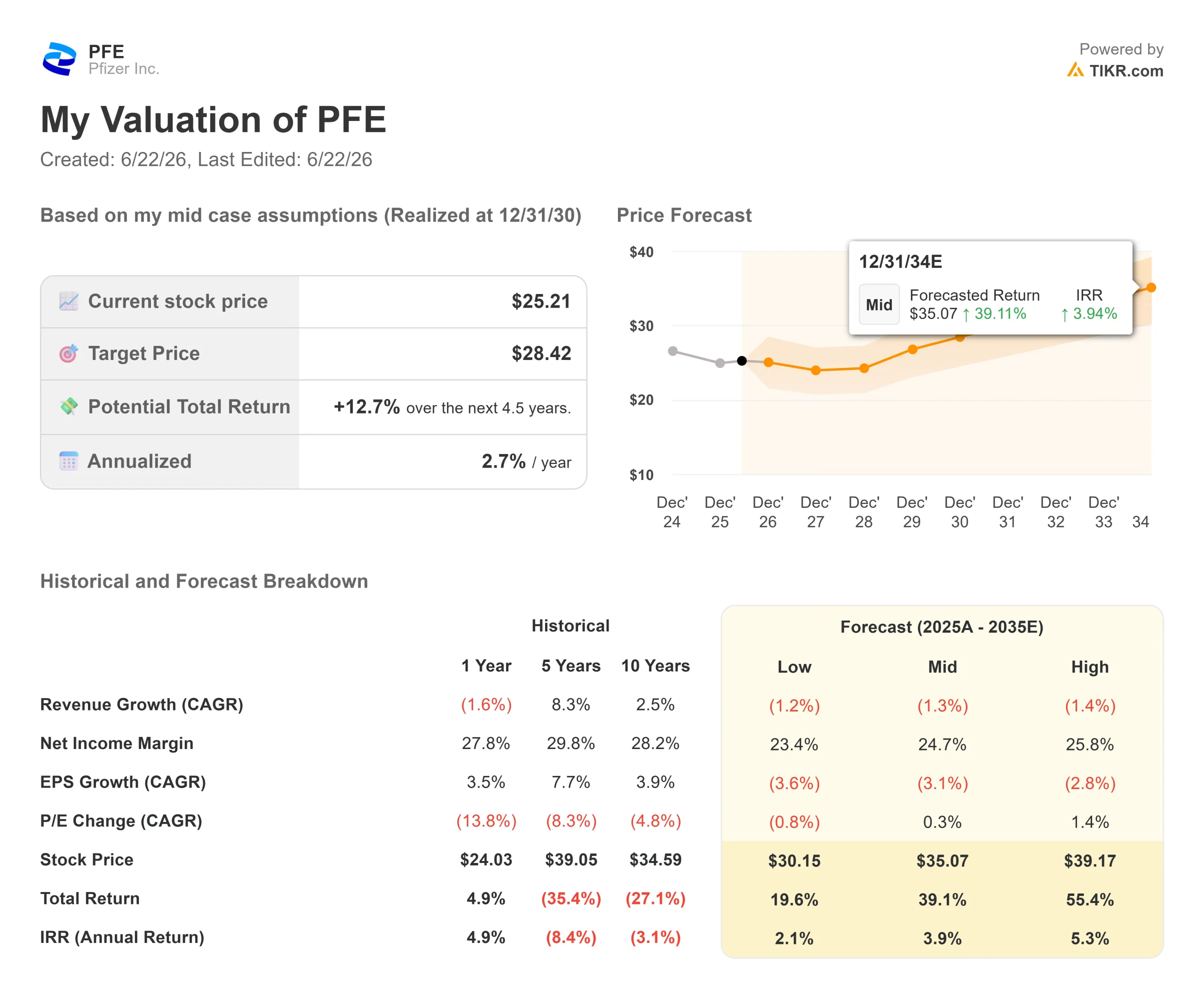

- Prezzo attuale: 25,21 $

- Prezzo obiettivo: ~28 $

- Prezzo obiettivo di mercato (media): ~29 $

- Rendimento totale potenziale (medio): ~13%

- Tasso di rendimentointerno (IRR) annualizzato (medio): ~3% / anno

- Reazione agli utili del primo trimestre 2026: +0,30% (5/5/26)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Pfizer Inc. (PFE) vale meno della metà rispetto a quanto valeva alla fine del 2021. Il titolo ha chiuso a 25,21 dollari il 18 giugno, in calo di circa il 57% rispetto ai 59,05 dollari raggiunti quando le vendite legate al COVID erano al picco. Gli investitori continuano a porsi una domanda: c’è qualcosa di sufficientemente importante in arrivo per sostituire quel fatturato perso?

La risposta di Pfizer è l’obesità. L’azienda ha creato una pipeline di prodotti dimagranti basandosi sull’acquisizione di Metsera, del valore di circa 10 miliardi di dollari, e sta correndo contro il tempo per lanciare il suo primo prodotto nel 2028. Questa tempistica è voluta, poiché proprio in quel periodo è prevista la scadenza di diversi brevetti. Il dibattito verte quindi sulla possibilità che un nuovo concorrente possa costruire un franchise abbastanza grande da incidere in un mercato già dominato da Eli Lilly e Novo Nordisk. Il prezzo delle azioni indica che il mercato non ne è convinto.

Perché si punta sull’obesità

Partiamo dal vuoto che questa strategia dovrebbe colmare. Diversi dei principali marchi di Pfizer perderanno la protezione brevettuale negli Stati Uniti tra il 2025 e il 2028, tra cui l’anticoagulante Eliquis e parte della famiglia di vaccini pneumococcici Prevnar. Il gruppo più consistente scadrà nei prossimi due anni, seguito nel 2027 dai farmaci antitumorali Ibrance e Xtandi, secondo BioSpace.

Il pilastro portante è Metsera, acquisita per un valore aziendale iniziale di circa 7 miliardi di dollari, con milestone che possono raggiungere circa 10 miliardi di dollari. Il suo asset principale è il berobenatide, un agonista del recettore GLP-1 in fase di sperimentazione, appartenente a una classe di farmaci iniettabili per la perdita di peso che imitano un ormone intestinale per frenare l’appetito. Ciò che lo contraddistingue è la somministrazione: Pfizer lo sta sviluppando come iniezione di mantenimento una volta al mese, a differenza delle iniezioni settimanali che caratterizzano oggi il mercato.

I dati sono solidi, ma non spettacolari

L’ultima conferma è arrivata poco prima della partecipazione dell’azienda, l’8 giugno, alla conferenza sul settore sanitario organizzata da Goldman Sachs. Il 6 giugno, Pfizer ha presentato i dati della fase 2b che mostrano come il berobenatide abbia determinato una perdita di peso non aggiustata rispetto al placebo fino al 15,9% a 32 settimane, senza alcun plateau. Le azioni hanno perso circa l’1,3% quel giorno, poiché gli analisti si sono divisi sull’interpretazione dei dati.

La posizione scettica è semplice. Guggenheim, BMO Capital Markets e Leerink hanno definito i risultati solidi ma non distintivi. Per contestualizzare, il tirzepatide di Eli Lilly produce una perdita di peso di circa il 22%, mentre il suo retatrutide di nuova generazione ha raggiunto quasi il 30%. Il berobenatide non sta vincendo sul dato principale.

La replica dell’amministratore delegato Albert Bourla è che il dato principale non rappresenta l’intero quadro. Ha sottolineato gli studi di switch, in cui il berobenatide deve solo dimostrare di non essere inferiore quando i pazienti passano da un farmaco settimanale al raggiungimento del plateau di peso. «Penso che otterremo un numero significativo di passaggi da un farmaco all’altro proprio grazie a questa praticità», ha affermato. Ha inoltre sostenuto che la forza vendita rappresenta un vantaggio strutturale: «Quando si tratta di capacità commerciali, Pfizer non è Novo Nordisk». Per quanto riguarda i costi, ha citato un vantaggio produttivo pari a «un fattore compreso tra 10 e 14 o 15 in termini di siringhe» e di principio attivo rispetto ai concorrenti, il che significa che Pfizer può espandersi senza gli ingenti investimenti in capacità produttiva che Lilly e Novo stanno sostenendo.

Il core business può finanziare l’attesa

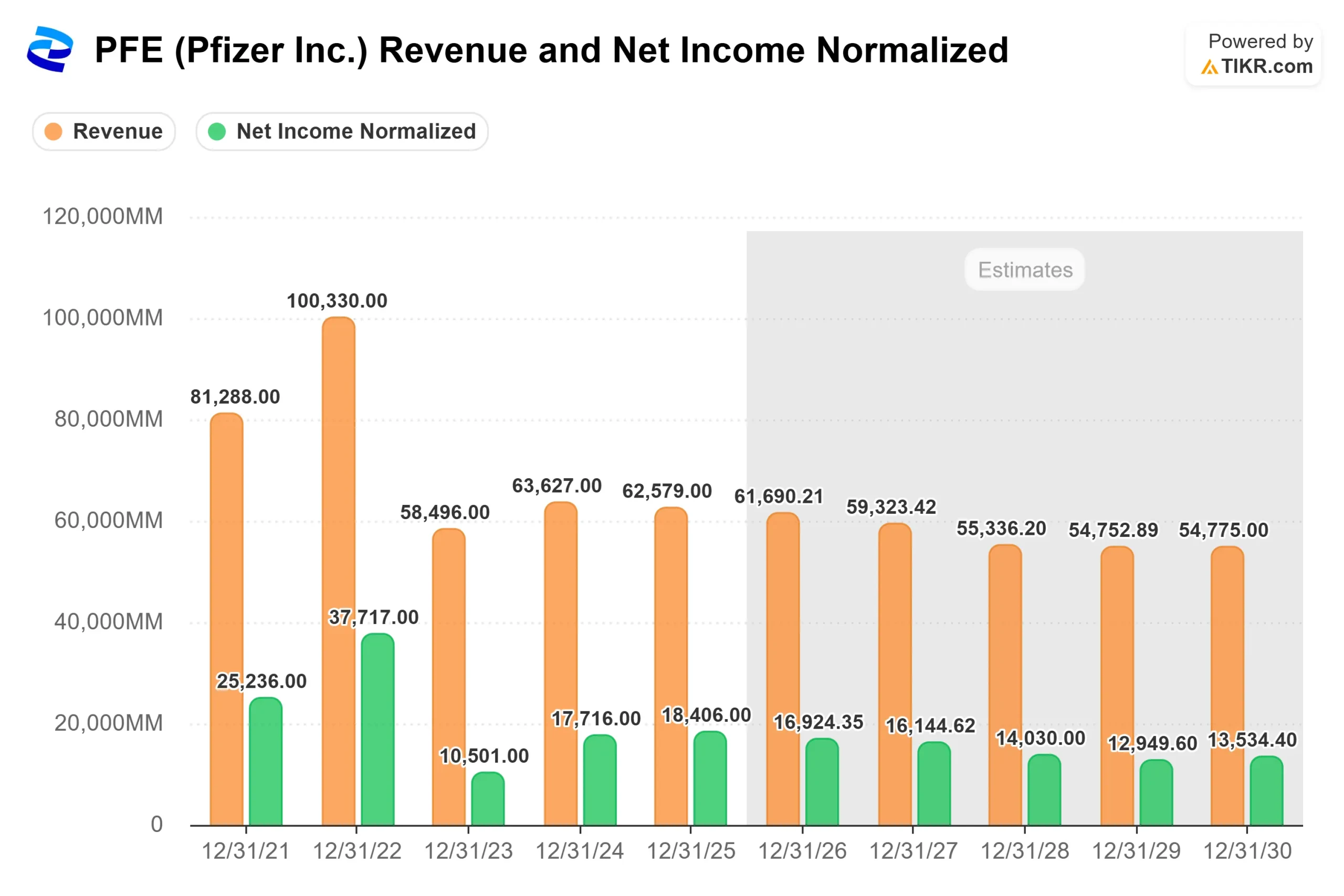

Trattandosi di un percorso pluriennale, la domanda a breve termine è se l’attività attuale sia in grado di coprire le spese mentre la pipeline matura. In gran parte è così. Il portafoglio di prodotti nuovi e acquisiti di Pfizer ha generato 3,1 miliardi di dollari nel primo trimestre del 2026, con un aumento operativo del 22%, che Bourla ha definito un «business annualizzato da 12 miliardi di dollari». La sua divisione oncologica Seagen è cresciuta del 20% nel trimestre, mentre il farmaco contro l’emicrania Nurtec ha registrato un aumento del 42%; entrambe le cifre sono state citate da Bourla durante la conferenza.

Tali risultati sostengono un rendimento da dividendi NTM del 6,9%, secondo TIKR, offrendo agli investitori un motivo per attendere. Il fattore di frenata è il COVID: il management ha ridotto le previsioni sui ricavi legati al COVID per il 2026 da 6,5 miliardi a circa 5 miliardi di dollari, e Bourla ha segnalato il settore terapeutico come la variabile imprevedibile, poiché segue l’andamento delle ondate di contagio che l’azienda non è in grado di prevedere.

Consulta le stime storiche e previsionali sul titolo Pfizer (è gratis!) >>>

Cosa riflette già il titolo

Lo scetticismo si riflette nel multiplo. Pfizer viene scambiata a un P/E NTM vicino a 8,9x, uno sconto notevole rispetto ai concorrenti: Eli Lilly si attesta intorno a 29,5x e Johnson & Johnson intorno a 19,4x, mentre solo Bristol-Myers Squibb, vicina a 8,8x, è in linea con Pfizer, secondo i dati sui concorrenti di TIKR. Il mercato sta valutando PFE come un'obbligazione ad alto rendimento, non come un'azienda in procinto di entrare in un nuovo mercato importante.

Che tale sconto sia una trappola o un’opportunità dipende dalla pipeline. Le notizie recenti non hanno aiutato: il 18 giugno, Pfizer ha annunciato che il CFO Dave Denton avrebbe lasciato l’incarico il 15 agosto per assumere un ruolo nel settore dei beni di consumo, con Cecile Guegan nominata ad interim. Il titolo ha perso circa il 3% dopo che Scotiabank ha sottolineato la tempistica di questa decisione, sebbene Pfizer abbia ribadito lo stesso giorno le previsioni per l’intero anno 2026.

Scopri come si comporta Pfizer rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 25,21 $

- Prezzo obiettivo (medio): ~28 $

- Rendimento totale potenziale (medio): ~13%

- Tasso di rendimentointerno (IRR) annualizzato (medio): ~3% / anno

Il modello si basa su due ipotesi di fatturato che spiegano la situazione: un CAGR del fatturato nello scenario intermedio di circa -1% fino al 2030 e un margine di utile netto vicino al 25%. In altre parole, il modello non attribuisce quasi alcun merito a Pfizer per quanto riguarda l’obesità e si basa sulla disciplina dei costi e sul dividendo. Il fattore trainante del margine è il programma di ottimizzazione della produzione, che punta a un risparmio netto di circa 7,2 miliardi di dollari entro la fine del 2026. Il rischio principale è che la scadenza dei brevetti superi i nuovi lanci prima del 2028.

Il lato positivo: l’obesità e la stabilizzazione del core business ridefiniscono le aspettative di crescita, e il multiplo depresso si espande.

Il lato negativo: il berobenatide si posiziona al terzo posto in un mercato saturo e il titolo rimane una «trappola di valore» con un rendimento.

Conclusione

La tesi sull’obesità si riduce a un unico test: il programma di Fase 3 del Berobenatide. Il primo dei 10 studi pivotali è già in corso, con una prima approvazione prevista per il 2028. Ciò che conta non è il picco di perdita di peso, ma se gli studi sul passaggio al nuovo regime terapeutico e sulla somministrazione mensile dimostrino la non inferiorità in modo sufficientemente chiaro da fornire al team commerciale un prodotto da vendere. Un esito positivo rende realistico il lancio del 2028 e offre al multiplo scontato un motivo per risalire. Un risultato confuso lascerebbe Pfizer con un titolo ad alto rendimento alle prese con la scadenza dei brevetti e un farmaco al terzo posto nel mercato. Tenete d’occhio i dati della Fase 3 fino al 2027, in vista di quella finestra del 2028. Fino ad allora, il mercato vi ripaga con quasi il 7% per l’attesa.

Dovresti investire in Pfizer?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Pfizer e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Pfizer insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Pfizer su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!