Punti chiave sul titolo Spotify a giugno 2026

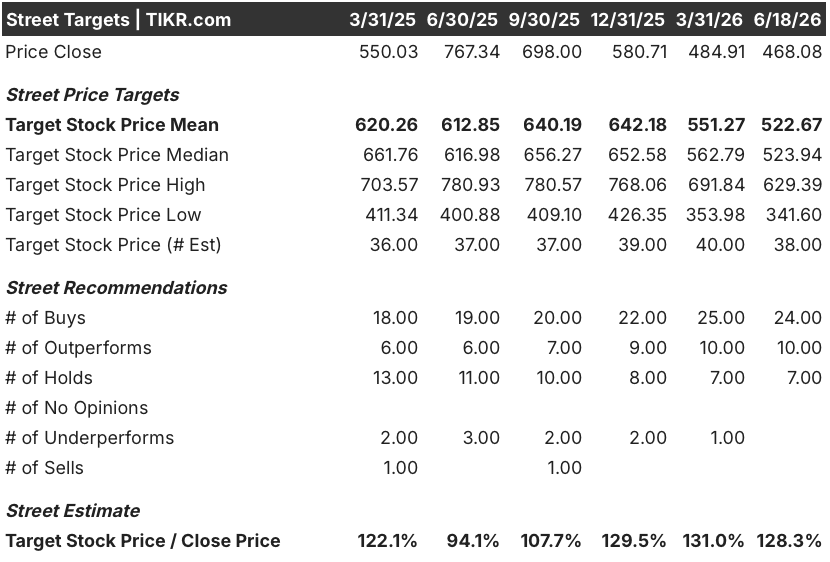

- Gli analisti assegnano al titolo Spotify 24 raccomandazioni di "Acquisto", 10 di "Sovraperformance" e 7 di "Mantenere", con un obiettivo medio di mercato pari a 523 dollari, il che implica un potenziale di rialzo del 12% rispetto al prezzo attuale di 468 dollari.

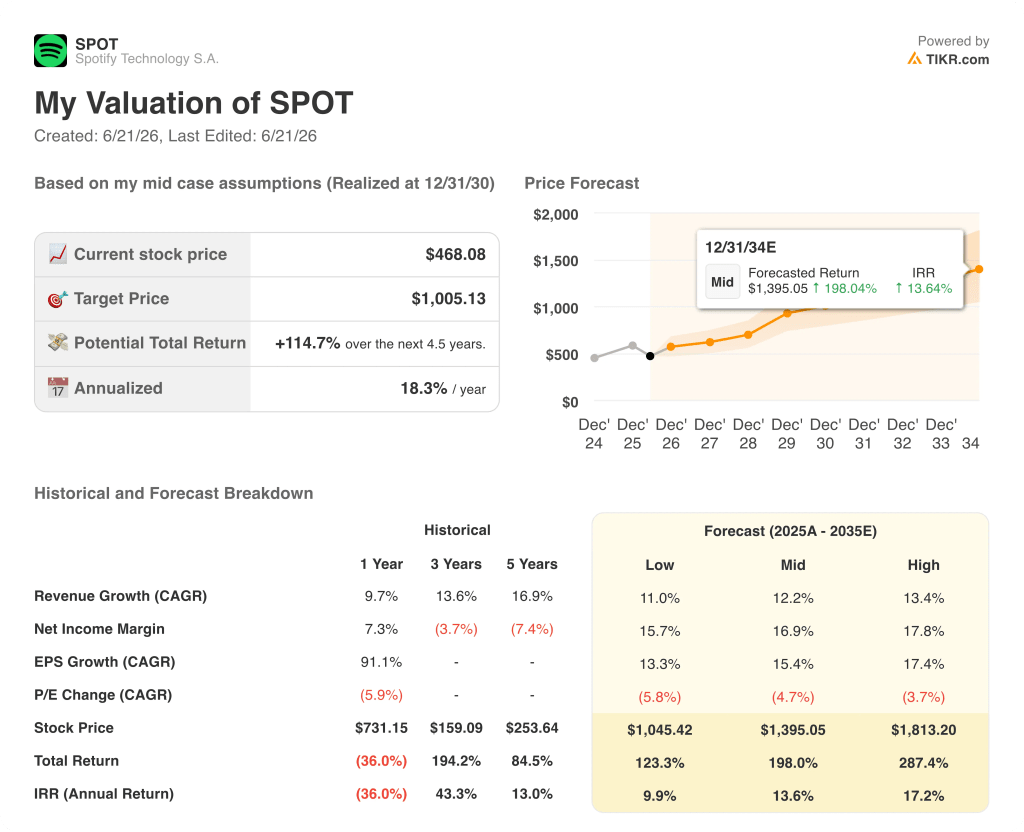

- Il modello di scenario medio di TIKR valuta Spotify a 1.005 dollari entro dicembre 2030, il che implica un rendimento totale del 115% rispetto ai livelli attuali, ovvero del 18% su base annualizzata.

- L’utile operativo del titolo Spotify nel primo trimestre del 2026 ha raggiunto i 715 milioni di euro, un risultato record per un primo trimestre che ha superato del 5% la stima di mercato di 681 milioni di euro, mentre la previsione del management per il secondo trimestre, pari a 630 milioni di euro, ha innescato l’ondata di vendite che ora crea il punto di ingresso.

Il titolo Spotify è stato oggetto di vendite massicce a causa di una previsione di spesa relativa a un solo trimestre, non di un problema aziendale

Il mercato ha penalizzato il titolo Spotify per una decisione di investimento deliberata, non per un deterioramento dell’attività.

Spotify Technology (SPOT) ha registrato ricavi per il primo trimestre 2026 pari a 4,53 miliardi di euro in seguito alla conference call sui risultati del 28 aprile, con una crescita del 14% su base annua a parità di valuta e superando il consenso di Wall Street pari a 4,52 miliardi di euro.

L’utile operativo ha raggiunto i 715 milioni di euro, con un margine del 15,8% e un record per il primo trimestre; il risultato superiore alle attese è stato determinato in gran parte da minori oneri sociali (imposte sui salari legate al prezzo delle azioni), che si sono rivelati migliori di 49 milioni di euro rispetto alle previsioni del management.

Il margine lordo ha toccato il 33%, un record per il primo trimestre e 133 punti base in più rispetto all’anno precedente, superando le previsioni di 20 punti base.

Gli utenti attivi mensili (MAU) hanno raggiunto i 761 milioni, in crescita del 12% su base annua e 2 milioni in più rispetto alle previsioni, con gli abbonati premium in aumento del 9% a 293 milioni.

Il flusso di cassa libero ha raggiunto gli 824 milioni di euro nel trimestre, portando il totale degli ultimi dodici mesi a 3,2 miliardi di euro, il dato di FCF su base mobile più alto mai registrato da Spotify.

Il fattore scatenante della correzione al ribasso è stata la previsione per il secondo trimestre: il management ha indicato un risultato operativo di 630 milioni di euro contro il consenso degli analisti di 684 milioni di euro, con un divario di circa l’8%.

Il co-CEO Gustav Söderström ha spiegato le ragioni durante la conference call sui risultati del primo trimestre: «Non stiamo con le mani in mano aspettando che questa opportunità ci sfugga. Stiamo cogliendo l’occasione».

L’aumento della spesa, pari a circa 200 milioni di euro distribuiti tra marketing e ricerca e sviluppo legati all’intelligenza artificiale, è direttamente collegato a un fitto programma di lanci di prodotti che il management ha illustrato in dettaglio in occasione dell’Investor Day del 21 maggio a New York, dove il co-CEO Alex Norström ha fissato gli obiettivi per il 2030: un tasso di crescita annuale composto (CAGR) dei ricavi nella fascia media dei teens, un margine lordo compreso tra il 35% e il 40% e un margine operativo superiore al 20% per il 2030.

Il management ha chiarito esplicitamente che l’elevato OpEx persisterà per tutto il terzo trimestre prima di moderarsi nel quarto trimestre, rendendo l’impatto sugli utili derivante dall’aumento delle spese per l’elaborazione AI e il marketing un evento limitato a due trimestri, non un riassetto strutturale.

Spotify ha inoltre previsto per il secondo trimestre un fatturato di circa 4,8 miliardi di euro e 778 milioni di utenti attivi mensili (MAU), entrambi in linea con le aspettative degli analisti, il che non fa presagire alcun deterioramento della traiettoria del fatturato.

I 34 rating “Buy” sul titolo Spotify riflettono la fiducia nella prospettiva di espansione dell’EBITDA

Wall Street si aspetta che il titolo Spotify traduca la sua roadmap per il 2030 in una crescita misurabile dell’EBITDA nei prossimi trimestri; a giugno 2026, 34 dei 41 analisti che coprono il titolo hanno assegnato un rating “buy” o “outperform”.

L’obiettivo medio di 523 dollari implica un rialzo del 12% rispetto ai 468 dollari attuali, anche se il massimo previsto dagli analisti a 629 dollari segnala che i più ottimisti si aspettano una rivalutazione più rapida una volta superati gli ostacoli legati alla spesa a breve termine.

Le stime di consenso prevedono per il secondo trimestre del 2026 un fatturato di 4,79 miliardi di euro, in crescita del 14% su base annua, a conferma del fatto che gli analisti ritengono che l’accelerazione del fatturato sia intatta.

Il consenso sull’EBITDA del secondo trimestre si attesta a 670 milioni di euro, in calo rispetto ai 740 milioni di euro effettivi del primo trimestre, ma in linea con il ritmo di spesa indicato dal management.

Il consenso sul FCF del titolo Spotify per il secondo trimestre del 2026 raggiunge gli 860 milioni di euro con un margine di FCF del 18%, una traiettoria che il management ha ribadito in occasione dell’Investor Day, quando il CFO Christian Luiga ha dichiarato che la società intende iniziare a restituire il capitale in eccesso agli azionisti al di là del proprio programma di riacquisto anti-diluizione, man mano che il flusso di cassa libero si accumula fino al 2030.

I 10 analisti che mantengono un giudizio «Hold» vedono le indicazioni di spesa a breve termine come un segno di cicli di investimento ricorrenti piuttosto che di un aumento limitato, e gli obiettivi di margine per il 2030 dipendono dal modello «Large Taste» (il sistema di personalizzazione basato sull’intelligenza artificiale proprietario di Spotify, addestrato su 3,4 trilioni di segnali comportamentali giornalieri) in grado di fornire gli incrementi di coinvolgimento delineati dal management.

La domanda aperta del mercato verte sul fatto che il margine EBITDA di Spotify registri un’inversione di tendenza visibile nel quarto trimestre del 2026, come indicato dal management, oppure se la moderazione dei costi si riveli più graduale e spinga l’obiettivo di margine lordo dal 35% al 40% più vicino al 2029 che al 2030.

Il titolo Spotify è sottovalutato nel 2026? Il modello da 1.005 dollari di TIKR dice di sì

Lo scenario intermedio di TIKR valuta Spotify a 1.005 dollari entro dicembre 2030, il che implica un rendimento totale del 115% rispetto al prezzo attuale di 468 dollari, ovvero un rendimento annualizzato del 18% su un periodo di 4,5 anni.

Il percorso verso tale obiettivo passa attraverso il ciclo di espansione dei margini che Spotify ha già dimostrato: il margine lordo è passato dal 25% nel 2022 al 33% nel primo trimestre del 2026, e l’obiettivo del management per il margine lordo nel 2030, compreso tra il 35% e il 40%, richiede il proseguimento della stessa dinamica, non un cambiamento radicale.

La traiettoria dell’EBITDA del titolo Spotify supporta le ipotesi di crescita dei ricavi del modello, con il consenso che prevede una crescita dei ricavi del 14% su base annua nel secondo trimestre del 2026 e del 15% nel terzo trimestre, e tali stime tengono conto della crescita degli abbonati premium e dell’aumento dell’ARPU che Spotify sta già registrando, con l’ARPU del primo trimestre in crescita del 6% su base annua.

La condizione richiesta dal modello è che l’aumento delle spese operative (OpEx) di 200 milioni di euro si riveli temporaneo, come indicato dal management, in modo che i margini di FCF ed EBITDA inizino a recuperare visibilmente nel quarto trimestre del 2026 e proseguano nel 2027, man mano che il modello “large taste” riduce nel tempo i costi di elaborazione dell’IA per interazione.

Dovresti investire in Spotify Technology S.A.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Spotify Technology S.A. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se gli obiettivi di prezzo mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Spotify Technology S.A. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo SPOT su TIKR →

Cosa sta causando il calo del titolo Spotify nel 2026 nonostante una redditività record?

Le previsioni del management per il secondo trimestre, pari a 630 milioni di euro di utile operativo, inferiori dell’8% rispetto al consenso di 684 milioni di euro, hanno innescato un’ondata di vendite meccanica. L’aumento è dovuto a un deliberato incremento della spesa per l’intelligenza artificiale e il marketing, che dovrebbe moderarsi nel quarto trimestre del 2026, e non a una revisione strutturale dei margini.

Spotify può raggiungere 1 miliardo di abbonati e cosa significa questo per il titolo SPOT?

L’obiettivo di 1 miliardo di abbonati è l’obiettivo dichiarato dal management per il 2030. Con 761 milioni di utenti mensili attivi (MAU) e 293 milioni di abbonati Premium al primo trimestre del 2026, il percorso del titolo Spotify richiede una conversione continua in India e Brasile, dove il management segnala un’accelerazione nell’acquisizione di abbonati da una base di utenti gratuiti ampia e in crescita.