Dati chiave sul titolo Upstart

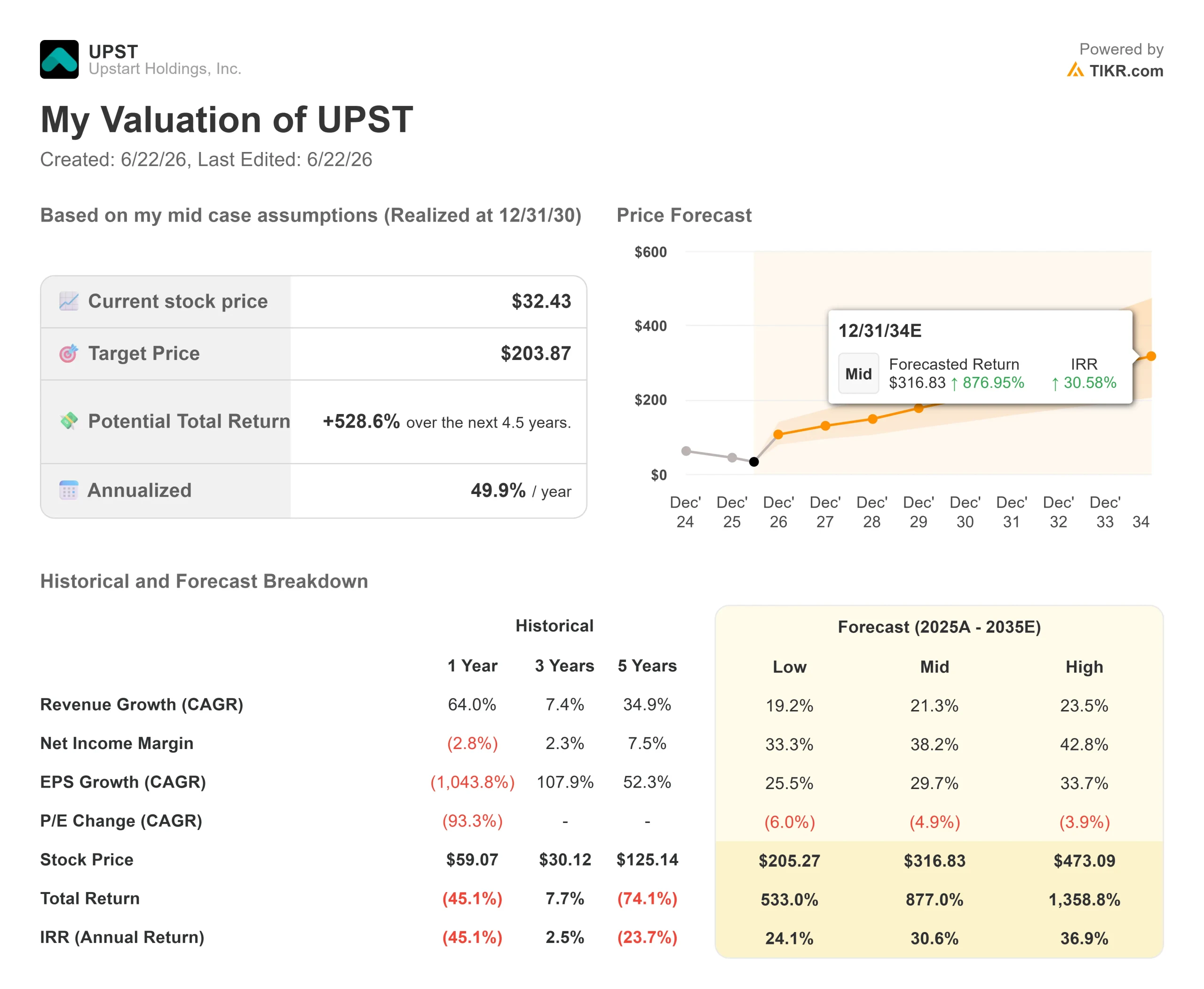

- Prezzo attuale: 32,43 $

- Prezzo obiettivo (medio): ~204 $

- Prezzo obiettivo di mercato: ~40 $

- Rendimento totale potenziale: ~530% nei prossimi 4,5 anni

- Tasso di rendimento interno (IRR) annualizzato: ~50% all’anno

- Reazione agli utili: -7,92% (5 maggio 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Upstart Holdings (UPST) ha trascorso il 2026 in bilico tra l’andamento della propria attività e quello del proprio titolo. I prestiti concessi stanno crescendo di oltre il 60%, eppure le azioni hanno perso circa il 29% nell’anno e si attestano a oltre il 60% al di sotto del loro massimo delle 52 settimane. In questo contesto è intervenuto il nuovo CEO Paul Gu, che ha approfittato della sua partecipazione, il 10 giugno, alla Morgan Stanley US Financials Conference per spiegare con la massima chiarezza mai raggiunta perché questa discrepanza sia un errore. Da allora, il titolo ha registrato un rialzo di circa il 15% nell’ultimo mese, sostenuto dalla conferma da parte di Needham, il 15 giugno, del rating “Buy” e di un obiettivo di prezzo di 37 dollari.

La domanda a cui il mercato non riesce ancora a rispondere è se la crescita di Upstart sia di tipo duraturo e guidata dalla tecnologia o di tipo fragile e dipendente dai finanziamenti. La risposta di Gu è arrivata con un dato che la maggior parte degli investitori non aveva mai sentito prima.

Il divario di modello su cui Gu vuole che gli investitori si concentrino

Gu ha sostenuto che il vantaggio di Upstart è misurabile e continua ad ampliarsi. Ha descritto un parametro interno che confronta i flussi di cassa previsti dei prestiti con i risultati effettivi, in cui un modello casuale registra un errore del 100%. Gu ha affermato: «Il 95% è più o meno il livello dei modelli tradizionali», mentre Upstart si attesta all’86%. Secondo la sua stessa definizione, ciò rende la valutazione del rischio di Upstart quasi tre volte più accurata, e l’accuratezza è ciò che determina il potere di determinazione dei prezzi nel settore dei prestiti.

Il vero punto è il margine di crescita. Gu ha sottolineato che l’azienda ha migliorato questo indicatore a un ritmo quasi lineare per oltre un decennio e, all’86%, c’è ancora molta strada da fare. Ciò ridefinisce Upstart da un’opportunità di arbitraggio una tantum a una storia di tecnologia a crescita esponenziale; il prezzo attuale non ne tiene conto.

Ha applicato la stessa logica ai margini. Dopo un anno dedicato alla conquista di quote di mercato nel segmento super-prime a basso margine, un’operazione che Gu ha definito «missione compiuta», l’attenzione si sposta ora sui mutuatari principali, caratterizzati da margini più elevati. I prodotti più recenti, come i prestiti auto, gli HELOC (prestiti rotativi garantiti dal valore della casa) e l’emergente Cash Line, presentano oggi margini profondamente negativi, ma dovrebbero migliorare rapidamente prima di intraprendere una crescita più duratura.

Consulta le stime storiche e previsionali sul titolo Upstart (è gratis!) >>>

Perché la questione dei finanziamenti sta perdendo importanza

Lo scenario ribassista si è sempre concentrato sul finanziamento. Gu ha affrontato direttamente la questione: quest’anno Upstart ha ottenuto oltre 4 miliardi di dollari di capitale impegnato, compreso il suo primo accordo di flusso a termine di 24 mesi, un contratto in cui un acquirente si impegna in anticipo ad acquistare prestiti di nuova emissione. Ha sottolineato un tasso di rinnovo dei partner del 100% dal 2022, nonostante l’inasprimento del credito privato. Assicurarsi da uno a due anni di capitale impegnato elimina il rischio che un breve congelamento del mercato blocchi l’attività, la vulnerabilità all’origine del crollo di Upstart nel 2022.

I risultati del primo trimestre 2026 evidenziano sia lo slancio che il disagio. Le concessioni di prestiti sono aumentate del 61% su base annua, raggiungendo circa 3,4 miliardi di dollari, e i ricavi sono cresciuti del 44% a 308 milioni di dollari, ma la società ha registrato una perdita netta di 6,6 milioni di dollari e il margine di contribuzione è sceso dal 55% al 50%. Il titolo ha registrato un calo del 7,92% alla chiusura del 5 maggio. Gli investitori dovrebbero inoltre tenere presente che Upstart è oggetto di un’azione collettiva in materia di titoli relativa al periodo del 2025, un rischio che rimane irrisolto.

Il premio di valutazione di Upstart è reale. Il suo P/E NTM vicino a 12x appare ragionevole se confrontato con quello di SoFi Technologies, che si attesta intorno a 28x, ma il suo rapporto tra valore d’impresa e ricavi, vicino a 3x, è superiore a quello di LendingClub, pari a circa 1,3x, e il P/E su base storica è di circa 78x. Tale premio è giustificabile solo se la strategia di Gu, incentrata su accuratezza e margini, si tradurrà in una reale espansione dei margini, poiché i concorrenti finanziati dai depositi, come LendingClub, non dipendono dal meccanismo dei mercati dei capitali su cui fa affidamento Upstart.

Scopri come si comporta Upstart rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 32,43 $

- Prezzo obiettivo (medio): ~204 $

- Rendimento totale potenziale: ~530%

- Tasso di rendimento interno (IRR) annualizzato: ~50% / anno

Lo scenario intermedio di TIKR, che si concretizzerebbe alla fine del 2030, pone l’obiettivo di Upstart a circa 204 $. Ciò implica un potenziale rendimento totale di circa il 530% partendo da 32,43 $, ovvero circa il 50% su base annualizzata in circa 4,5 anni. Lo scenario intermedio non ipotizza né un crollo dei finanziamenti né un’esecuzione impeccabile.

Due fattori trainanti dei ricavi sono alla base di questo scenario: una ripresa dei guadagni derivanti dall’erogazione dei prestiti personali core e l’espansione dei prestiti auto e delle linee di credito ipotecarie (HELOC) partendo da una base modesta. Il fattore trainante dei margini è la leva operativa, con i margini di utile netto che si espandono verso circa il 38% su una crescita dei ricavi del 21% circa. Il rischio principale è rappresentato dai consumatori, poiché un aumento delle insolvenze comprimerebbe tali margini. Il lato positivo: il vantaggio in termini di accuratezza continua a moltiplicarsi e il potere di determinazione dei prezzi si amplia. Il lato negativo: uno shock creditizio o un congelamento dei finanziamenti bloccherebbe la crescita e trasformerebbe il multiplo di premio in una passività.

Conclusione

Il margine di contribuzione è l’indicatore che risolve la questione. Il management ha puntato la propria credibilità sul fatto che il 50% del primo trimestre rappresenti il livello minimo, quindi il rapporto del secondo trimestre 2026, atteso all’inizio di agosto, è il momento da tenere d’occhio. Un margine che torna a salire verso la fascia media del 50%, mentre le nuove concessioni mantengono una crescita superiore al 50%, confermerebbe la validità del modello tecnologico. Un secondo trimestre consecutivo di erosione darebbe ragione alla visione ribassista, che punta sulla dipendenza dai finanziamenti.

Dovresti investire in Upstart?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Upstart e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Upstart insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Upstart su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!