Dati chiave sul titolo Intel

- Prezzo attuale: 133,99 $

- Prezzo obiettivo (medio): ~300 $

- Obiettivo di mercato: ~94 $

- Rendimento totale potenziale: ~125%

- Tasso di rendimento interno (IRR) annualizzato: ~20% all’anno

- Reazione agli utili: 23,60% (24 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Intel Corporation (INTC) è diventato quel tipo di titolo che divide l’opinione pubblica. Ha aperto il 2026 a circa 37 dollari e ora viene scambiato a 133,99 dollari, con un guadagno di circa il 260% che ha trasformato un produttore di chip dato per spacciato in uno dei titoli di rimonta più significativi dell’anno. La svolta non è più oggetto di dibattito. Lo è invece il prezzo.

La tensione si è acuta la scorsa settimana. Il 18 giugno, le azioni hanno registrato un balzo del 10,6% dopo che il presidente Trump ha pubblicato un post in cui affermava che Apple aveva accettato di collaborare con Intel per progettare e produrre chip negli Stati Uniti. Nessuna delle due società ha confermato la notizia e Intel si è limitata a dichiarare che non avrebbe commentato un potenziale accordo. Il titolo ha comunque registrato un rialzo, poiché il mercato ora considera Intel come la fonderia americana di riferimento, e un successo di Apple confermerebbe questa tesi come nient’altro.

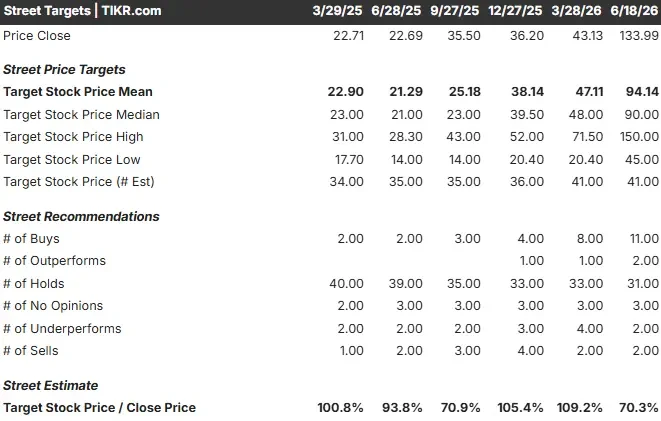

Ecco il problema per chiunque acquisti oggi. L’obiettivo medio di Wall Street si attesta intorno ai 94 dollari, circa il 30% al di sotto del prezzo attuale. Il modello TIKR, sulla base delle sue ipotesi di scenario intermedio, punta invece in direzione opposta, verso circa 300 dollari entro il 2030. Tre punti di riferimento, tre risposte. Quindi, dopo un rialzo del 260%, il timore è razionale o sta creando un’ulteriore occasione di ingresso?

Cosa cambia effettivamente con l’accordo con Apple

Partiamo da ciò che è verificabile. Apple non sta trasferendo i propri chip di punta a Intel. Secondo quanto riportato sull’accordo, Apple utilizzerebbe il processo 18A-P di Intel solo per i chip di fascia bassa, mentre Taiwan Semiconductor manterrebbe oltre il 90% della fornitura. Secondo quanto riferito, le due parti avevano raggiunto un accordo preliminare dopo oltre un anno di trattative, quindi l’annuncio ufficiale ha formalizzato qualcosa che era già in corso.

Ciò che rende credibile l’accordo è la tempistica. Il 16 giugno Intel ha dichiarato che il 18A-P, il nodo potenziato realizzato per i chip di Apple, era entrato in produzione di prova, con prestazioni superiori di circa il 9% a parità di consumo energetico rispetto al 18A di base. La prontezza produttiva e l’interesse dei clienti coincidono temporalmente, ed è proprio così che deve avvenire una svolta nel settore delle fonderie.

L’accordo, inoltre, non è un caso isolato. Recenti notizie hanno riportato un ordine di Google per oltre 3 milioni di chip AI personalizzati presso Intel Foundry per il 2028 e hanno indicato che Nvidia sta valutando il nodo 18A di Intel. Indipendentemente dal fatto che uno qualsiasi di questi accordi venga concluso secondo i termini riportati, è il quadro d’insieme a contare: Intel sta venendo messa alla prova dai clienti che contano.

Consulta le stime storiche e previsionali sul titolo Intel (è gratis!) >>>

I fondamentali stanno recuperando terreno, lentamente

L’argomentazione ribassista non è che l’attività stia peggiorando, bensì che un’azienda ancora in fase di ricostruzione sia valutata come se fosse un prodotto finito. Il margine lordo di Intel negli ultimi 12 mesi (LTM) è del 37,2%, mentre il margine EBIT è solo del 3,7%: un miglioramento rispetto al minimo storico, ma ancora lontano dai livelli precedenti.

È proprio questa traiettoria che sta attirando gli investitori ottimisti. Intel ha ora registrato il sesto trimestre consecutivo di ricavi superiori alle proprie aspettative, con ricavi nel primo trimestre del 2026 pari a 13,6 miliardi di dollari e il segmento Data Center e IA, che commercializza CPU per server e acceleratori, in crescita del 22% su base annua. L’EPS normalizzato passa da valori negativi a una stima di 1,09 dollari quest’anno e di 2,27 dollari entro il 2028. Il flusso di cassa libero, ancora negativo su base LTM, dovrebbe tornare positivo già nel 2026, grazie alla riduzione delle perdite legate all’attività di fonderia.

L’indicazione più chiara delle ambizioni del management è emersa dalla Bank of America Global Technology Conference del 2 giugno. Il direttore finanziario David Zinsner ha confermato che Intel punta alla “Regola del 45”, ovvero che la crescita del fatturato più il margine operativo raggiungano complessivamente il 45. «Lip-Bu si è concentrato molto su questo indicatore», ha affermato, definendolo un obiettivo pluriennale. Ciò rivela qual è l’obiettivo dell’azienda: una crescita redditizia, non una crescita a tutti i costi.

Più concreto è stato il suo commento sulla questione che determina l’andamento di questo titolo: i rendimenti della fonderia. Intel «probabilmente raggiungerà tali traguardi con almeno un trimestre di anticipo, potenzialmente anche un po’ di più» nel percorso verso margini sostenibili per la fonderia, una tempistica precedentemente fissata per la fine del 2027. Riguardo al prossimo nodo, è stato più diretto: «Siamo già in anticipo sul 14A». Quando una svolta dipende dall’esecuzione della produzione, l’anticipo delle tempistiche da parte del management è il segnale più importante.

La tensione sulla valutazione, in parole povere

Allora, chi ha ragione: Wall Street a 94 dollari o il modello a 300 dollari? Entrambi sono internamente coerenti. Partono semplicemente da presupposti diversi.

Il mercato si basa sui risultati riportati. Su questa base, Intel viene scambiata a circa 126 volte gli utili NTM e 34 volte l’EV/EBITDA NTM, multipli elevati per un’azienda che registra ancora perdite GAAP. Rispetto ai concorrenti, Intel appare costosa: Nvidia viene scambiata a circa 21 volte gli utili futuri e Broadcom a circa 26 volte, entrambe oggi molto più redditizie, mentre Micron si attesta intorno a 11 volte. Il premio di Intel ha senso solo se la base di utili su cui è valutata sta per cambiare forma. Il mercato non è ancora disposto a scommetterci.

Il modello sì. Nello scenario intermedio di TIKR, un CAGR dei ricavi intorno al 12% e un margine di utile netto in ripresa verso il 15% determinano una crescita dell’EPS di circa il 28% all’anno. Queste due leve di fatturato – la domanda di CPU per server derivante dal passaggio all’intelligenza artificiale inferenziale e agentica, oltre ai clienti esterni delle fonderie che garantiscono volumi consistenti – sono esattamente ciò che Zinsner ha evidenziato. La leva del margine è l’utilizzo degli impianti, poiché gli elevati costi fissi di Intel fanno sì che volumi più elevati si traducano in un aumento sproporzionato dei profitti. Il rischio è l’esatto contrario: se le rese dei processi 18A e 14A dovessero calare, la ripresa dei margini che giustifica la valutazione non avverrà mai.

Questo è il bivio. Scenario positivo: Intel converte la propria pipeline di produzione in volumi garantiti, i margini registrano un’inversione di tendenza e il titolo punta verso i 300 dollari circa. Scenario negativo: l’esecuzione vacilla, il multiplo di premio si comprime a fronte di utili esigui e gran parte del rialzo del 260% che era stato scontato alla perfezione si dissolve.

Scopri come si comporta Intel rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 133,99 dollari

- Prezzo obiettivo (medio): ~300 dollari

- Rendimento totale potenziale: ~125%

- Tasso di rendimentointerno (IRR) annualizzato: ~20% / anno

Questo scenario si basa sullo scenario medio di TIKR: circa 300 $ entro il 2030, con un rendimento totale vicino al 125%, ovvero circa il 20% su base annualizzata in circa quattro anni e mezzo. I due fattori trainanti dei ricavi sono la domanda di CPU per server derivante dal passaggio dell’IA verso l’inferenza e l’agentic computing, e la conversione da parte dei clienti esterni delle fonderie delle valutazioni in volumi confermati. Il fattore trainante dei margini è l’aumento dell’utilizzo degli impianti, che assorbe i costi fissi di produzione di Intel. Il rischio principale è l’andamento della resa sui processi 18A e 14A.

Scenario positivo: le rese si attestano sui tempi anticipati e le ipotesi sui margini si rivelano prudenti.

Rischio al ribasso: l’esecuzione subisce ritardi, il multiplo si comprime e gran parte del rialzo si esaurisce.

Conclusione

Il 23 luglio, quando Intel pubblicherà i risultati del secondo trimestre, occorre prestare attenzione a un dato: il margine lordo non GAAP. Il management ha indicato una previsione intorno al 39% per l’anno, in calo rispetto al 41% del primo trimestre. Se si mantiene al 39% o oltre, la ripresa dei rendimenti e dei prezzi è reale e in linea con le previsioni, ed è proprio ciò di cui ha bisogno lo scenario da 300 dollari. Se scende sotto il 37%, la tempistica si sposta in avanti, fornendo ai ribassisti l’argomento secondo cui il titolo ha anticipato l’andamento dell’attività. Tutto il resto è narrativa. Quella linea è il tabellone dei risultati.

Dovresti investire in Intel?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Intel e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Intel insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Intel su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!