Dati chiave sul titolo Lululemon

- Prezzo attuale: 111,77 $ (chiusura del 18 giugno 2026)

- Prezzo obiettivo (medio): circa 143 $

- Prezzo obiettivo di mercato: circa 134 $

- Rendimento totale potenziale: circa il 28%

- Tasso di rendimento interno (IRR) annualizzato: circa il 6% all’anno

- Reazione agli utili: -8,56% (4 giugno 2026)

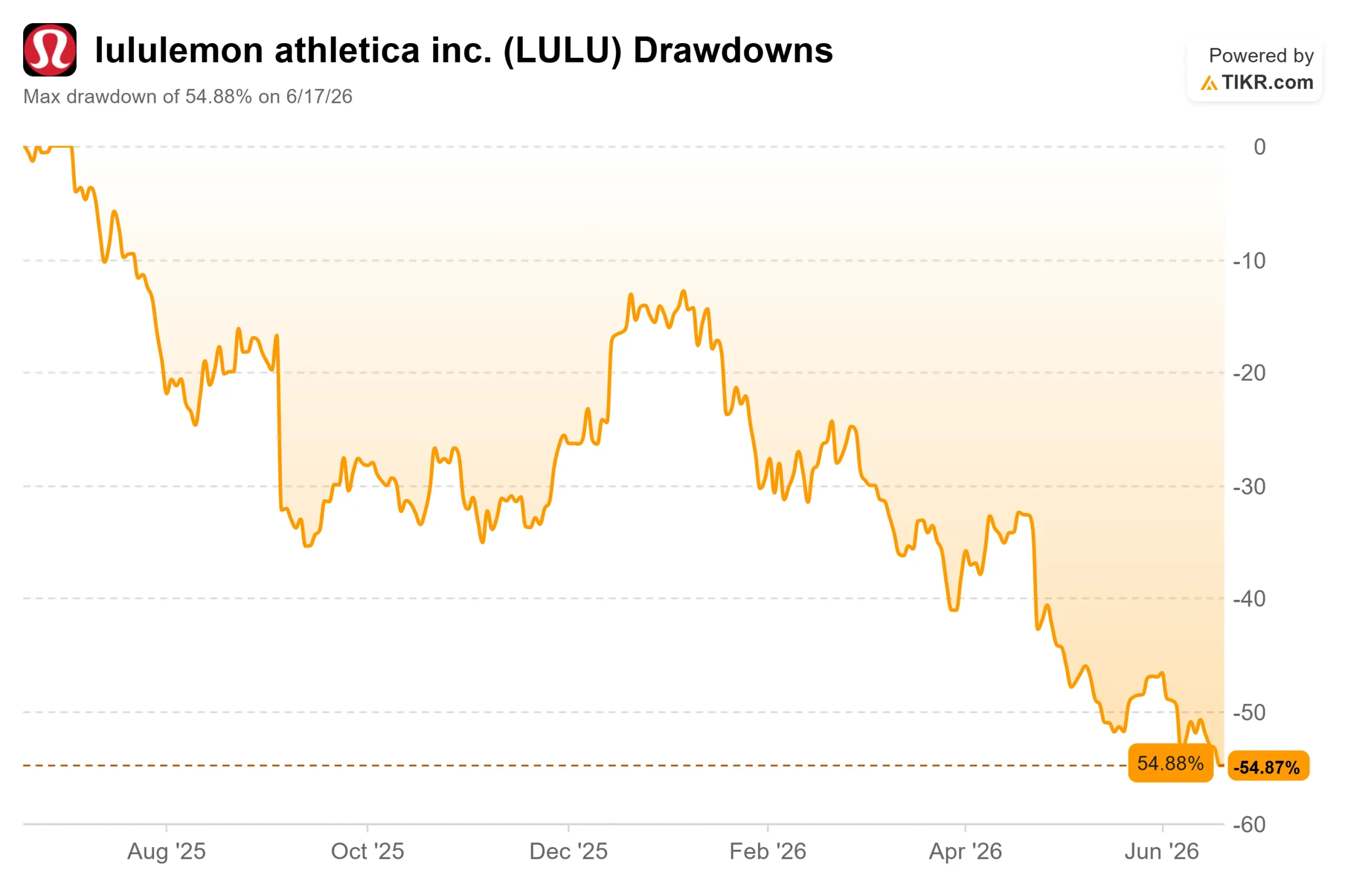

- Drawdown massimo: -54,88% (17 giugno 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Lululemon athletica inc. (LULU) aveva ancora un aspetto positivo. Mentre il Nord America era in stallo, la Cina rappresentava il motore della crescita, con una previsione di crescita del 20% circa all’anno. Poi un evento di yoga sulla Grande Muraglia si è trasformato in delle scuse pubbliche, e anche quel punto di forza ha iniziato a sembrare fragile.

Il titolo ha chiuso a 111,77 dollari il 18 giugno, vicino al minimo delle 52 settimane di 109,36 dollari e in calo di circa il 46% nel 2026. I rialzisti vedono un multiplo degli utili a una cifra per un marchio che continua a registrare margini elevati. I ribassisti vedono un’azienda che prevede ricavi stabili o in calo, con la ripresa che ora dipende da un mercato che ha appena dimostrato quanto velocemente possa cambiare il sentiment. La domanda a cui il mercato non sa ancora rispondere è: se la Cina vacilla, cosa sosterrà la ripresa?

Il contraccolpo cinese che gli investitori non avevano previsto

Il 30 maggio, Lululemon ha organizzato un festival di yoga sulla Grande Muraglia cinese, presentato come una celebrazione della cultura cinese. Il problema è stato un tamburo. Uno strumento a percussione utilizzato durante l’esibizione è stato identificato online come simile a un tamburo taiko giapponese piuttosto che a uno cinese e, in un mercato in cui il sentimento anti-giapponese è profondamente radicato, la reazione negativa non si è fatta attendere. L’azienda ha ritirato la campagna e ha presentato le proprie scuse il 17 giugno, citando «limiti nelle nostre conoscenze professionali».

Nella stessa settimana il titolo è sceso ai minimi degli ultimi 52 settimane. Per un’azienda la cui crescita si basa ormai sulla Cina, il momento non avrebbe potuto essere peggiore.

Ciò che fa male è che il management aveva appena detto agli investitori che la Cina stava tenendo bene. Durante la conference call sul primo trimestre del 4 giugno, la co-amministratrice delegata ad interim e CFO Meghan Frank aveva affermato che il clamore mediatico che aveva coinvolto il marchio in precedenza si era placato: «Queste notizie si sono affievolite e placate, ma non abbiamo ancora assistito a un ritorno alle tendenze precedenti alla crisi». In parole povere, il danno persiste nei dati anche dopo che i titoli dei giornali sono svaniti.

Un titolo conveniente per un motivo

Lululemon viene scambiata a circa 9 volte gli utili passati, genera ancora un margine lordo del 55,7% e non presenta quasi alcuna leva finanziaria netta, con un rapporto debito netto/EBITDA pari a 0,19x. Alla luce di questi dati, il titolo appare un vero affare.

Lo sconto non è però un errore. Le vendite comparabili nelle Americhe sono scese del 5% nel primo trimestre, il quinto calo trimestrale consecutivo, e il management prevede per l’intero anno un calo dei ricavi in Nord America nella fascia alta della cifra singola. Per l’intera società si prevede un fatturato compreso tra 11 e 11,15 miliardi di dollari, stabile o in calo di circa l’1%, con l’utile per azione (EPS) per l’intero anno ridotto a un intervallo compreso tra 10,95 e 11,15 dollari rispetto ai 13,26 dollari dello scorso anno. Il margine lordo è sceso di 410 punti base nel primo trimestre a causa dei dazi e dei ribassi sui prezzi.

Frank è stata schietta sulle cause: commenti negativi e prodotti che non hanno soddisfatto le aspettative. «Non tutti i nostri lanci di prodotti hanno soddisfatto le nostre aspettative», ha affermato, indicando la campagna «New Look of Yoga» che ha suscitato interesse ma non è riuscita a trainare il resto dell’assortimento. Questo fattore autoinflitto rappresenta lo scenario più pessimistico. I dazi rappresentano un ostacolo superabile, comune a tutto il settore. Il sentiment nei confronti del marchio e gli errori nei prodotti sono più difficili da correggere in tempi brevi, considerando che un amministratore delegato permanente non arriverà prima di settembre.

Il mercato si è detto d’accordo. La pubblicazione dei dati del 4 giugno ha fatto scendere le azioni dell’8,56% nella seduta successiva, e gli analisti hanno ridotto drasticamente i prezzi obiettivo: Stifel a 134 dollari, JPMorgan a 149 dollari, Bernstein a 145 dollari, Piper Sandler a 110 dollari, mentre BNP Paribas ha declassato il titolo a “Underperform” a 88 dollari, citando il rallentamento delle vendite in Cina. Il target di consenso di Wall Street si è ridotto a circa 134 dollari, appena al di sopra del prezzo attuale.

Consulta le stime storiche e previsionali sul titolo Lululemon (è gratis!) >>>

Cosa hanno ancora a disposizione i rialzisti

Le prospettive di ripresa non sono infondate. Si prevede ancora che la Cina cresca di circa il 20% nell’anno, e il management ha mantenuto questa linea dopo le critiche. A livello internazionale, nel primo trimestre si è registrata una crescita complessiva del 22%. Il bilancio è favorevole: 1,5 miliardi di dollari in contanti e circa 1 miliardo di dollari residuo nel programma di riacquisto di azioni offrono margine per riacquistare azioni a prezzi vantaggiosi, finanziando al contempo una campagna di marketing, ora portata dal 6% al 6,5% del fatturato.

Lo sconto rispetto ai concorrenti è netto. Lululemon viene scambiata a 5,78x EV/EBITDA previsto contro una media del settore pari a 10,64x, con Nike a 19,06x, Deckers a 10,04x e adidas a 10,16x. Il mercato valuta Lululemon come un rivenditore con difficoltà strutturali, non come un marchio premium. Se tale divario sia giustificato dipende interamente dalla stabilizzazione del mercato nordamericano e dal mantenimento della posizione in Cina. Un marchio che cresce del 20% nel proprio mercato internazionale chiave non dovrebbe essere quotato a metà del multiplo dei suoi concorrenti, e il fatto che lo sia indica quanto rischio di esecuzione gli attribuisca Wall Street.

Scopri come si posiziona Lululemon rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 111,77 $

- Prezzo obiettivo (medio): ~ 143 $

- Rendimento totale potenziale: ~28%

- TIR annualizzato: ~6% / anno

Il prezzo di ingresso di 111,77 $ è inferiore alla maggior parte degli obiettivi degli analisti e vicino al minimo delle ultime 52 settimane, quindi il punto di partenza riflette già un titolo in forte ribasso.

I due fattori trainanti dei ricavi sono modesti: una crescita futura compresa tra il 3% e il 4%, che fa leva sulla Cina e sull’espansione internazionale per compensare il Nord America, oltre a una crescita della superficie dei negozi a due cifre bassa, grazie all’espansione della rete all’estero. Il fattore trainante del margine è il margine di utile netto, che si mantiene vicino al 12%, ben al di sotto del picco del 17%. Il rischio principale è rappresentato dal Nord America: se le vendite comparabili continuano a calare e le vendite a prezzo pieno non si riprendono, le ipotesi di crescita vengono meno.

Il lato positivo: se la novità dei prodotti ha successo e la Cina mantiene una crescita del 20%, la ripresa dei margini spinge i rendimenti verso lo scenario ottimistico.

Lo scenario negativo: se il Nord America rimane in territorio negativo e la situazione in Cina si aggrava, lo scenario pessimistico indica rendimenti annuali di circa una cifra bassa, che coprono a malapena il rischio.

Conclusione

Tenete d’occhio le vendite comparabili negli Stati Uniti quando Lululemon pubblicherà i risultati del secondo trimestre all’inizio di settembre, lo stesso mese in cui entrerà in carica la nuova amministratrice delegata Heidi O’Neill. Il management ha indicato una flessione del segmento nella fascia bassa a due cifre, quindi uno scenario “positivo” sembrerebbe un calo meno marcato con un miglioramento su base sequenziale. Uno scenario “negativo” sarebbe un ulteriore calo che confermerà che il problema del marchio è strutturale. Da tenere d’occhio anche la Cina: qualsiasi scostamento dalla previsione di crescita del 20% dopo l’episodio della Grande Muraglia farebbe crollare l’ultimo pilastro su cui si regge la ripresa. Finché entrambi i mercati non si stabilizzeranno, un multiplo di 9x rappresenta meno un affare che una misura di quanto il mercato dubiti della ripresa.

Dovresti investire in Lululemon?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Lululemon e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Lululemon insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Lululemon su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!