Dati chiave sul titolo Costco

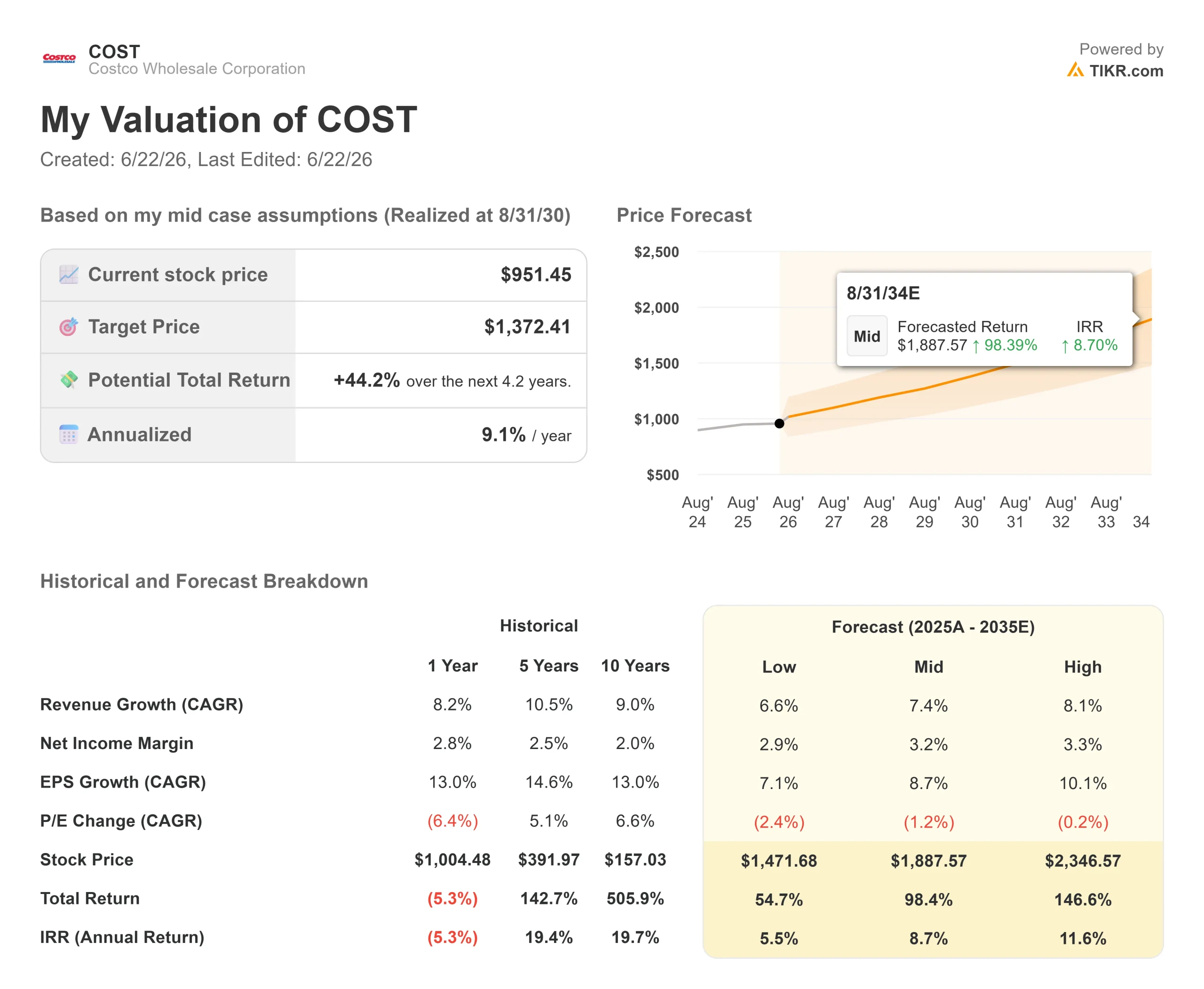

- Prezzo attuale: 951,45 $

- Prezzo obiettivo (medio): ~1.370 $

- Prezzo obiettivo di mercato: ~1.083 $

- Rendimento totale potenziale: ~44%

- Tasso di rendimentointerno (IRR) annualizzato: ~9% all’anno

- Reazione agli utili: -3,91% (28 maggio 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Costco Wholesale Corporation (COST) ha registrato ricavi record e una crescita degli utili del 15% nell’ultimo trimestre, eppure il titolo ha comunque subito una correzione al ribasso. Il 18 giugno le azioni hanno chiuso a 951,45 dollari, circa il 13% al di sotto del massimo storico di 1.096,50 dollari raggiunto il 19 maggio. Questo divario tra i risultati positivi e il calo del prezzo è il vero punto cruciale della vicenda e conferisce un peso insolito a un commento emerso durante l’ultima conference call sugli utili.

Alla domanda sull’allocazione del capitale, il direttore finanziario Gary Millerchip ha affermato che «alla nostra attuale valutazione, il dividendo straordinario è in genere il modo più efficace per restituire la liquidità in eccesso senza rinunciare alla flessibilità necessaria per continuare a investire nella crescita». Ha poi aggiunto una precisazione che ridefinisce la questione: poiché il titolo è molto più alto rispetto all’ultimo dividendo straordinario, il saldo di cassa dovrebbe essere maggiore per garantire un rendimento simile.

Perché la questione del dividendo è di attualità

La matematica è il fattore scatenante. L’analisi di Bernstein, riportata dalla CNBC, rileva che l’ultimo dividendo straordinario di Costco, pari a 15 dollari per azione nel gennaio 2024, ha fruttato circa il 2,4%; pertanto, per eguagliare tale rendimento oggi occorrerebbero circa 24 dollari per azione. Costco può permetterselo: i dati TIKR mostrano un debito netto LTM pari a -11,76 miliardi di dollari, il che significa che la società detiene liquidità di gran lunga superiore al proprio indebitamento. La questione è la tempistica, non la capacità.

Il trimestre alla base della correzione al ribasso

Si è trattato di una reazione legata alla valutazione, non a fattori fondamentali. Il fatturato netto è aumentato dell’11,6% a 69,15 miliardi di dollari e l’utile netto è cresciuto del 15% a 2,192 miliardi di dollari, pari a 4,93 dollari per azione. Il problema: l’utile per azione rettificato di 4,93 dollari è risultato appena inferiore ai 4,97 dollari previsti dal mercato, con uno scostamento inferiore all’1%. Con un multiplo sugli utili vicino a 48x, ciò è bastato a influenzare il titolo, che ha perso il 3,91% dopo la pubblicazione del rapporto.

La qualità dei dati è rimasta solida. Le vendite comparabili sono aumentate del 9,8%, ma il dato al netto dell’inflazione del carburante e degli effetti valutari si attesta a un più netto 6,6%. I ricavi derivanti dalle quote associative, il motore ad alto margine del modello di business, sono cresciuti del 10,7%, mentre il tasso di rinnovo negli Stati Uniti e in Canada è salito al 92,2%. È proprio grazie a questi dati sui rinnovi che un rivenditore può permettersi margini ridotti sulla merce, accumulando utili anno dopo anno.

Il dato di spicco è stato il carburante. L’amministratore delegato Ron Vachris ha affermato che le ultime cinque settimane del trimestre stavano «diventando le nostre cinque settimane con il volume più alto di sempre», poiché le tensioni in Medio Oriente hanno fatto salire i prezzi del carburante e spinto gli automobilisti verso le pompe scontate di Costco. Il carburante a basso costo attira i soci che poi effettuano acquisti all’interno del negozio, ma il rovescio della medaglia è il margine: il carburante ha un margine ridotto, quindi il margine lordo riportato è sceso, il che ha in parte allarmato il mercato, nonostante l’attività principale sia rimasta solida.

Consulta le stime storiche e previsionali sul titolo Costco (è gratis!) >>>

Cosa richiede la valutazione

A 951,45 dollari, Costco viene scambiata a un P/E NTM di 43,49x rispetto a un obiettivo di mercato di 1.082,94 dollari, circa il 14% al di sopra del prezzo attuale. Il sentiment è positivo ma diviso: 19 "Buy", 3 "Outperform", 13 "Hold", 1 "Underperform" e 1 "Sell".

Il punto di attrito è il multiplo di partenza. Un P/E trailing vicino a 48x per un’azienda con una crescita dei ricavi a una cifra non lascia margine di errore, ed è per questo che il titolo subisce correzioni anche in caso di lievi mancati obiettivi. I rialzisti lo definiscono un «premio di certezza» che il modello di abbonamento si è guadagnato. I ribassisti sottolineano che qualsiasi compressione da questo livello azzererebbe anni di crescita degli utili, indipendentemente dall’efficacia con cui l’azienda opera. Il dividendo straordinario si colloca a metà strada: è una delle poche leve a breve termine in grado di restituire liquidità agli azionisti mentre si risolve la questione del multiplo.

Scopri come si comporta Costco rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 951,45 $

- Prezzo obiettivo (medio): ~1.370 $

- Rendimento totale potenziale: ~44%

- TIR annualizzato: ~9% / anno

I due fattori che determinano il CAGR dei ricavi sono la continua espansione dei magazzini, con l’obiettivo del management di aprire più di 30 nuovi punti vendita netti all’anno, e una crescita costante delle vendite a parità di punti vendita, compresa tra il 4% e il 5%. Il fattore trainante del margine è un graduale aumento del margine di utile netto verso circa il 3%, poiché i ricavi derivanti dalle quote associative crescono più rapidamente delle vendite di merci. Il rischio principale è la compressione dei multipli: il modello ipotizza che il P/E scenda leggermente, quindi il rendimento dipende quasi interamente dalla crescita degli utili, non dal sentiment.

Lo scenario ottimistico indica un rendimento totale di circa il 147% se la crescita internazionale e quella digitale rimangono solide.

Lo scenario ribassista indica comunque un rendimento totale di circa il 55%, ma a un ritmo più lento, pari a circa il 6% all’anno.

Conclusione

Il catalizzatore da tenere d’occhio è la relazione sugli utili del quarto trimestre fiscale 2026, prevista per la fine di settembre. Il dividendo straordinario di gennaio 2024 è stato annunciato in concomitanza con una relazione trimestrale, quindi la finestra più probabile per il prossimo è quella di settembre. Un annuncio in prossimità del livello di 24 dollari per azione confermerebbe che il management ritiene il titolo pienamente valutato e preferisce distribuire liquidità piuttosto che procedere a riacquisti di azioni. L’assenza di un annuncio, abbinata a un altro mancato raggiungimento dell’EPS inferiore all’1%, indicherebbe che il multiplo dovrà fare tutto il lavoro da solo. Da tenere d’occhio anche il tasso di rinnovo: mantenersi sopra il 92% negli Stati Uniti e in Canada preserva la qualità degli utili, mentre un calo al di sotto del 90% a livello mondiale fornirebbe ai ribassisti la loro migliore argomentazione.

Dovresti investire in Costco?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Costco e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere traccia di Costco insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Costco su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!