Punti chiave sul titolo News Corporation a giugno 2026

- Gli analisti assegnano alle azioni News Corporation 5 raccomandazioni di "Acquisto", 2 di "Sovraperformance" e 1 di "Mantenere", con un obiettivo medio di mercato pari a 35 dollari, il che implica un potenziale di rialzo del 39% rispetto al prezzo attuale di 25 dollari.

- Il modello di scenario intermedio di TIKR valuta News Corporation a 33 dollari entro giugno 2030, il che implica un rendimento totale del 29% rispetto ai livelli attuali, pari al 7% su base annualizzata.

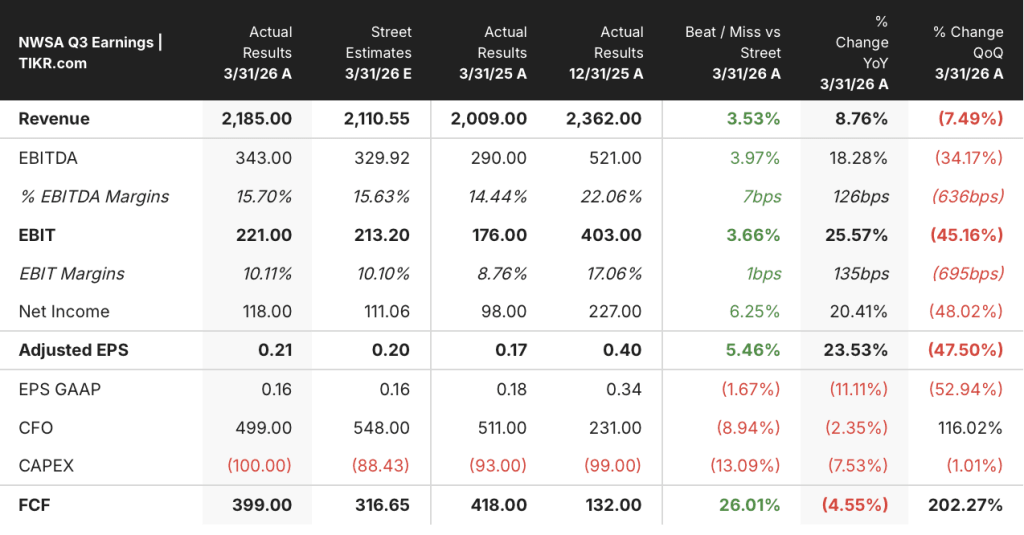

- L’EBITDA totale per segmento del terzo trimestre 2026 delle azioni News Corporation è aumentato del 18% su base annua, raggiungendo i 343 milioni di dollari, segnando il dodicesimo trimestre consecutivo di crescita dell’EBITDA per l’azienda sulla base delle attività operative in corso.

News Corporation registra una crescita dell’EBITDA del 18% nel terzo trimestre, il suo dodicesimo trimestre consecutivo in attivo

Il mercato continua a valutare il titolo News Corporation come un’azienda del settore dei media tradizionali, ma la società, che ha registrato il suo dodicesimo trimestre consecutivo di crescita dell’EBITDA, non è un’azienda del settore dei media tradizionali. News Corporation (NWSA) ha registrato ricavi pari a 2,19 miliardi di dollari nel terzo trimestre dell’anno fiscale 2026, secondo quanto comunicato durante la conference call sui risultati del trimestre, superando del 4% le stime di Wall Street, che si attestavano a 2,11 miliardi di dollari.

L’EBITDA totale dei segmenti è salito del 18% a 343 milioni di dollari, con un margine che è passato dal 14,4% al 15,7%.

I tre segmenti che il management ha identificato come i principali motori di crescita — Dow Jones, Digital Real Estate Services e Book Publishing — hanno registrato ciascuno una crescita a doppia cifra dell’EBITDA, contribuendo al risultato superiore alle attese dell’intera società.

Dow Jones, che comprende il Wall Street Journal, Barron’s e un’attività di informazione professionale in rapida crescita, ha registrato nel terzo trimestre un fatturato di 619 milioni di dollari, in aumento dell’8%, con l’EBITDA del segmento che è cresciuto dell’11% a 147 milioni di dollari con un margine del 23,7%, segnando il tredicesimo trimestre consecutivo di crescita dell’EBITDA.

All’interno di Dow Jones, l’unità Risk and Compliance, che fornisce ai clienti aziendali servizi di monitoraggio dei rischi normativi e dati sulla conformità, è cresciuta del 19% raggiungendo i 100 milioni di dollari, mentre Dow Jones Energy ha registrato un aumento del 12% attestandosi a 77 milioni di dollari.

Digital Real Estate Services ha generato ricavi pari a 473 milioni di dollari, in crescita del 17%, con l’EBITDA del segmento che è balzato del 25% a 155 milioni di dollari e i margini che sono passati dal 31% al 33%, grazie all’incremento del 20% del fatturato di REA Group in Australia e all’aumento del 10% di Realtor.com negli Stati Uniti, nonostante i tassi sui mutui trentennali si mantengano al di sopra del 6%.

HarperCollins ha registrato nel terzo trimestre un fatturato di 555 milioni di dollari, in crescita dell’8%, con l’EBITDA del segmento in aumento del 14% a 73 milioni di dollari, grazie a un’impennata del 17% degli e-book e a un aumento del 7% degli audiolibri.

L’amministratore delegato Robert Thomson ha dichiarato durante la conference call sui risultati del terzo trimestre 2026:

«Siamo un’azienda che si avvale dell’intelligenza artificiale come input, e questo fatto si riflette nel nostro recente accordo con Meta, che integra la nostra partnership con OpenAI. Stiamo negoziando diversi altri accordi con aziende che riconoscono il valore della nostra provenienza e che dovrebbero avere un impatto positivo sui nostri ricavi e sulla nostra redditività».

L’unico dato negativo è stato registrato dal segmento News Media, dove l’EBITDA è sceso di 18 milioni di dollari su base annua a causa dei costi di lancio e di marketing legati all’investimento in California Post; tuttavia, la CFO Lavanya Chandrashekar ha fornito un contesto chiaro: l’EBITDA del segmento News Media è sceso di 18 milioni di dollari, mentre l’EBITDA totale dell’azienda è aumentato del 18%.

Il management ha indicato una chiusura forte del quarto trimestre fiscale e prevede una robusta crescita del flusso di cassa libero per l’intero anno fiscale, un segnale che la traiettoria di generazione di liquidità, evidente nel flusso di cassa libero (FCF) del terzo trimestre pari a 399 milioni di dollari – che ha superato del 26% la stima di Wall Street di 317 milioni di dollari – proseguirà anche nell’ultimo periodo.

Gli analisti valutano il titolo News Corporation con 7 rating “Buy” e nessun “Sell” dopo i risultati superiori alle attese del terzo trimestre

Otto analisti coprono il titolo News Corporation a seguito dei risultati del terzo trimestre 2026, con 5 rating “Buy”, 2 “Outperform” e 1 “Hold”, senza alcun “Underperform” o “Sell”.

L’obiettivo medio di Wall Street di 35 dollari implica un potenziale di rialzo del 39% rispetto al prezzo attuale di 25 dollari, mentre l’obiettivo massimo di 43 dollari implica un potenziale di rialzo del 70% a giugno 2026.

I tre segmenti in crescita del titolo News Corporation hanno registrato una crescita complessiva dell’EBITDA del 17% nel terzo trimestre dell’anno fiscale 2026, accelerando rispetto al ritmo del secondo trimestre, il che indica agli analisti che il processo di trasformazione non sta subendo rallentamenti.

Per il trimestre che si chiuderà a giugno 2026, la stima di consenso dell’EBITDA è di 370 milioni di dollari, il che implica una crescita del 16% su base annua con un margine del 17%, proseguendo la traiettoria avviata nel terzo trimestre.

Il flusso di cassa libero (FCF) del titolo News Corporation, pari a 399 milioni di dollari nel terzo trimestre, ha superato del 26% la stima di Wall Street di 317 milioni di dollari, e il management prevede una forte crescita dell’FCF per l’intero anno nonostante spese in conto capitale leggermente superiori.

UBS ha specificatamente evidenziato il titolo News Corporation come uno dei preferiti nel settore dei media australiani, sottolineando che il predominio di Dow Jones nei dati relativi alla conformità e alle materie prime la pone in una posizione tale da trarre vantaggio dalla volatilità geopolitica che alimenta la domanda di monitoraggio del rischio aziendale.

I 5 «Buy» e i 2 «Outperform» a fronte di un «Hold» riflettono un disaccordo concreto: i rialzisti vedono l’obiettivo di EBITDA di 1 miliardo di dollari di Dow Jones, da raggiungere entro cinque anni, come un catalizzatore di rivalutazione che il mercato non ha ancora scontato, mentre il campo dei “Hold” considera il contributo dei ricavi da licenze di IA come incrementale fino a quando i dati economici effettivi dell’accordo non si rifletteranno nei risultati riportati e confermeranno l’entità del rialzo.

Il titolo NWSA genera un EBITDA superiore a quello del NYT, ma TRI mostra fino a che punto può spingersi la rivalutazione

Il titolo News Corporation ha registrato un EBITDA di 340 milioni di dollari per il trimestre conclusosi a marzo 2026, più del doppio rispetto ai 110 milioni di dollari della New York Times Company (NYT) nello stesso periodo, eppure il mercato li valuta come pari nella stessa categoria dei media tradizionali.

Thomson Reuters (TRI), la cui attività nel settore delle informazioni professionali e della conformità si avvicina maggiormente a ciò che sta diventando Dow Jones, ha generato 860 milioni di dollari di EBITDA nel trimestre conclusosi a marzo 2026, una cifra che illustra il divario di rivalutazione: TRI è quotata come società specializzata in dati B2B, mentre NWSA è ancora quotata come società editoriale di quotidiani.

Le stime future ampliano ulteriormente il divario, con l’EBITDA di NWSA che dovrebbe raggiungere i 570 milioni di dollari nel trimestre che si concluderà a dicembre 2026 contro i 210 milioni di dollari del NYT, mentre TRI dovrebbe registrare 890 milioni di dollari nello stesso periodo, dimostrando che il divario tra un’attività di dati rivalutata e un’attività nel settore dei media si amplifica in entrambe le direzioni.

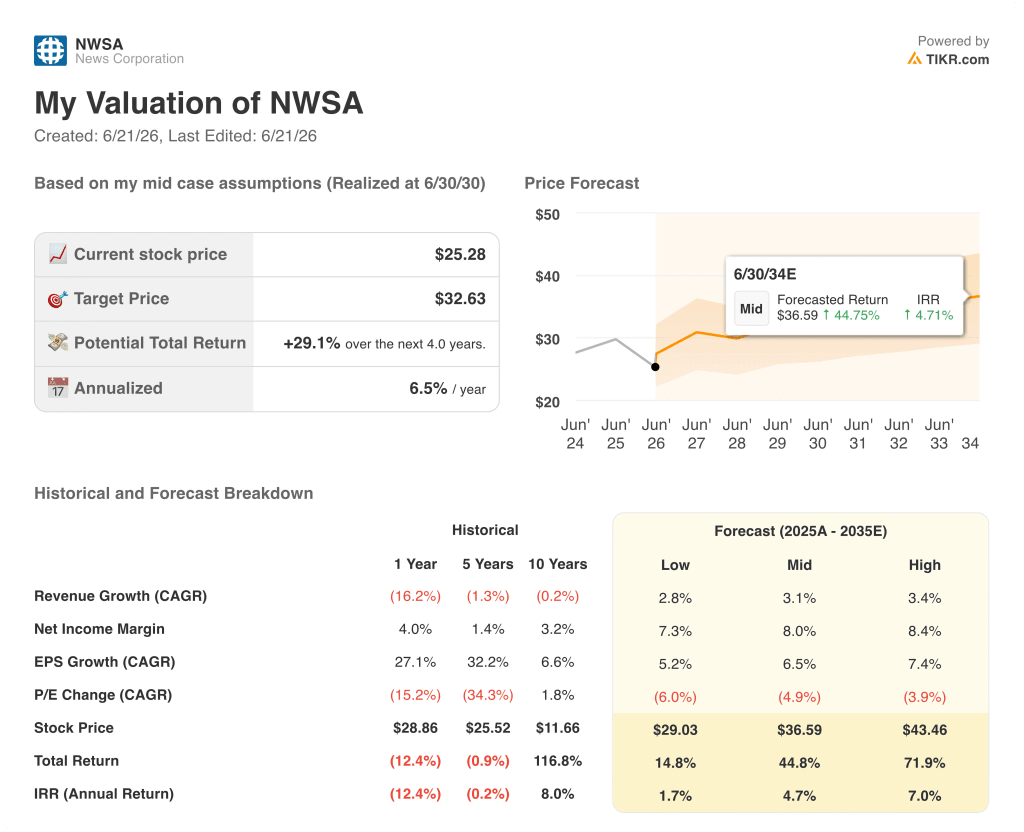

Il titolo News Corporation è sottovalutato nel 2026? L’obiettivo di prezzo medio di 33 dollari di TIKR dice di sì

Lo scenario medio di TIKR valuta News Corporation a 33 dollari entro giugno 2030, il che implica un rendimento totale del 29% rispetto al prezzo attuale di 25 dollari, ovvero del 7% su base annualizzata in 4 anni.

Il ciclo di espansione dell’EBITDA già in atto presso Dow Jones è alla base dell’obiettivo di TIKR: il settore Risk and Compliance è cresciuto del 19% nel terzo trimestre e il management lo ha collocato all’interno di un mercato da 3,7 miliardi di dollari in crescita dall’11% al 13% all’anno; ciò significa che il percorso di crescita dei ricavi che porta Dow Jones a raggiungere 1 miliardo di dollari di EBITDA di segmento è visibile nell’attuale crescita della clientela, non in un’ipotesi di previsione.

L’attività di Realtor.com, controllata da News Corporation, aggiunge un secondo pilastro al modello: il fatturato per ogni vendita di case esistenti è ora superiore del 20% rispetto al livello del terzo trimestre del 2022, nonostante i volumi di vendita di case esistenti siano ai minimi storici, vicini ai 3,98 milioni; ciò significa che qualsiasi ripresa del mercato immobiliare rafforza l’attuale base di fatturato di Realtor.com con un rendimento che si è già dimostrato valido durante un ciclo di contrazione.

L’obiettivo TIKR richiede il mantenimento dei margini in tutti e tre i segmenti in crescita: Dow Jones che mantenga o aumenti il proprio margine EBITDA del 23,7%, Digital Real Estate che mantenga il margine del 32,8% registrato nel terzo trimestre e HarperCollins che mantenga la disciplina operativa che ha prodotto il suo EBITDA di segmento più alto nel terzo trimestre dall’anno fiscale 2021.

Dovresti investire in News Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo News Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio News Corporation insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo NWSA su TIKR →

Cosa indica il superamento delle stime sul flusso di cassa libero (FCF) del terzo trimestre del titolo News Corporation in termini di rendimenti per gli azionisti?

Il flusso di cassa libero (FCF) del terzo trimestre del titolo News Corporation, pari a 399 milioni di dollari, ha superato del 26% la stima di Wall Street di 317 milioni di dollari, e il management ha accelerato i riacquisti portandoli a 193 milioni di dollari nel solo terzo trimestre. I riacquisti dall’inizio dell’anno fiscale hanno raggiunto i 459 milioni di dollari, finanziati dal rimborso del prestito a Foxtel e dal flusso di cassa libero, con il consiglio di amministrazione che ha definito il titolo sostanzialmente sottovalutato.