Punti chiave sul titolo Pegasystems a giugno 2026

- Gli analisti assegnano al titolo Pegasystems 7 raccomandazioni di "Acquisto", 5 di "Sovraperformance" e 1 di "Mantenere", con un obiettivo medio di mercato pari a 58 dollari, il che implica un potenziale di rialzo del 93% rispetto al prezzo attuale di 30 dollari.

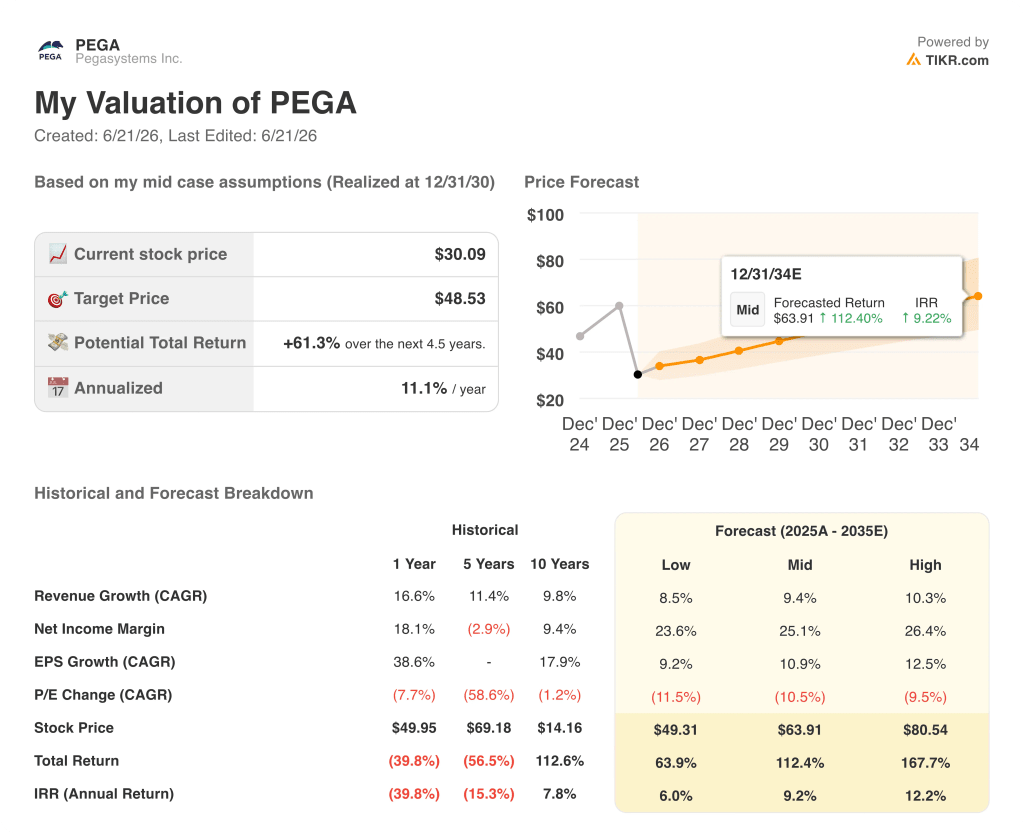

- Il modello di scenario intermedio di TIKR valuta Pegasystems a 49 dollari entro dicembre 2030, il che implica un rendimento totale del 61% rispetto ai livelli attuali, ovvero dell’11% su base annua.

- L’ACV (valore annuo contrattuale) di Pega Cloud è cresciuto del 29% su base annua, raggiungendo i 907 milioni di dollari nel primo trimestre del 2026, superando la soglia dei 900 milioni di dollari e avviandosi verso quella del miliardo di dollari, nonostante un calo del fatturato dichiarato del 10%.

- Il titolo Pegasystems ha generato 207 milioni di dollari di flusso di cassa libero nel solo primo trimestre del 2026, restituendone oltre l’80% agli azionisti tramite riacquisti di azioni proprie e dividendi, mentre il titolo veniva scambiato vicino al suo minimo delle 52 settimane.

Il titolo PEGA è vicino al minimo delle 52 settimane mentre Pega Cloud supera i 900 milioni di dollari di ACV

Pegasystems (PEGA) ha registrato nel primo trimestre del 2026 un fatturato di 430 milioni di dollari, in calo del 10% su base annua secondo quanto emerso dalla conference call sui risultati di aprile 2026, mancando la stima di Wall Street pari a 459 milioni di dollari.

Il dato sui ricavi riportato non rispecchia lo stato di salute reale di questa azienda.

Tuttavia, il mancato raggiungimento del fatturato previsto del 10% è il risultato di meccanismi contabili, non di un calo della domanda.

L’ACV (Valore annuo contrattuale) di Pega Cloud — l’indicatore che riflette l’importo che le imprese si sono impegnate a pagare annualmente — è cresciuto del 29% su base annua, raggiungendo i 907 milioni di dollari.

L’ACV totale è salito del 12% a 1,6 miliardi di dollari, e il cloud rappresenta ora il 56% di tale base, in aumento rispetto a una quota minore registrata un anno prima.

La divergenza tra ricavi riconosciuti e ACV è dovuta al fatto che il mix di attività di Pegasystems si sta spostando nettamente verso gli abbonamenti cloud, che distribuiscono i ricavi nel tempo anziché anticiparli come fanno le licenze a termine.

Il CFO Ken Stillwell ha illustrato questa dinamica direttamente durante la conference call sul primo trimestre: “I ricavi di Pega Cloud nel primo trimestre del 2026 sono aumentati su base annua da 151 milioni di dollari a 205 milioni di dollari e sono cresciuti del 30% se si considera la crescita dei ricavi di Pega Cloud su base degli ultimi 12 mesi.”

Un calo dei ricavi derivanti dalle licenze in abbonamento da 49 dollari, in diminuzione del 49% su base annua, ha determinato il divario tra i ricavi riportati e la crescita dell’ACV (valore annuo ricorrente); tuttavia, tale calo riflette la migrazione intenzionale dei clienti verso il cloud, non una perdita di affari.

La pipeline dei nuovi clienti racconta la stessa storia, ma in senso opposto: la pipeline totale è cresciuta di quasi il 30% su base annua, con quella dei nuovi clienti in aumento del 65%, trainata dalla domanda di Blueprint AI.

Blueprint, lo strumento di progettazione basato sull’intelligenza artificiale di Pega che aiuta le imprese a ripensare i flussi di lavoro legacy in poche ore anziché in mesi, ha concluso un accordo nel settore dei servizi finanziari nel quarto trimestre del 2025, in cui un nuovo cliente si è impegnato a migrare più di 30 applicazioni da una piattaforma legacy a Pega Cloud.

Il management ha previsto un’accelerazione della crescita dell’ACV nella seconda metà del 2026, citando un ciclo di rinnovi concentrato nella seconda parte dell’anno e la conversione del portafoglio di nuovi clienti guidata da Blueprint che sta iniziando a concretizzarsi.

Il titolo Pegasystems detiene 12 rating “Buy” con un potenziale di rialzo implicito del 93%

Dodici analisti seguono il titolo Pegasystems con 7 raccomandazioni "Buy" e 5 "Outperform", nessuna "Hold" e nessuna "Sell" a giugno 2026, un consenso sorprendentemente unanime per un titolo che viene scambiato al 56% al di sotto del suo massimo delle 52 settimane.

L’obiettivo medio di mercato di 58 $ implica un potenziale di rialzo del 93% rispetto all’attuale prezzo di 30 $.

La convinzione alla base di tali valutazioni si fonda sul flusso di cassa libero: il titolo Pegasystems ha generato 207 milioni di dollari nel solo primo trimestre del 2026, che Stillwell ha definito il motore del programma di restituzione del capitale che ha consentito il riacquisto di 3,5 milioni di azioni per 167 milioni di dollari in un solo trimestre.

Su base degli ultimi 12 mesi, il flusso di cassa libero del titolo Pegasystems si è avvicinato ai 491 milioni di dollari che la società ha realizzato nell’intero anno 2025, e il management si è pubblicamente impegnato a generare un flusso di cassa libero pari o superiore a 700 milioni di dollari nei prossimi anni.

La stima dell’EBITDA per il secondo trimestre del 2026 è di 100 milioni di dollari, con il consenso che prevede un’accelerazione dell’EBITDA a 140 milioni di dollari nel terzo trimestre e a 280 milioni di dollari nel quarto trimestre, man mano che il ciclo di rinnovo entra nella fase finale e i ricavi da cloud, caratterizzati da margini più elevati, crescono in termini di quota sul mix.

È proprio in questa concentrazione sulla seconda metà dell’anno, con una stima dell’EBITDA del quarto trimestre del 2026 che raggiunge i 280 milioni di dollari su un fatturato di 650 milioni di dollari, che si colloca il punto di svolta fondamentale.

I 12 rating “Buy” e “Outperform” e l’unico “Hold” espressi dal mercato riflettono una vera e propria divisione: i rialzisti vedono la crescita del 29% dell’ACV di Pega Cloud come un catalizzatore di rivalutazione che la linea dei ricavi riportati sta oscurando, mentre l’unico “Hold” attende che l’accelerazione dell’ACV si rifletta nei ricavi riconosciuti prima di alzare il rating.

Il titolo Pegasystems supera Appian in termini di flusso di cassa libero, ma resta molto indietro rispetto a ServiceNow

Il titolo Pegasystems ha generato 207 milioni di dollari di flusso di cassa libero nel primo trimestre del 2026, contro i 59 milioni di dollari di ServiceNow (NOW) e i -5 milioni di dollari di Appian nello stesso trimestre.

Nel frattempo, Appian (APPN) non ha generato un flusso di cassa libero positivo in nessun trimestre negli ultimi otto periodi riportati, mentre il titolo Pegasystems ha registrato un flusso di cassa libero positivo in tutti, con valori che vanno da un minimo di 52 milioni di dollari a un picco di 207 milioni di dollari nel primo trimestre del 2026.

ServiceNow supera di gran lunga entrambi i concorrenti in termini di flusso di cassa libero assoluto, raggiungendo 1,76 miliardi di dollari nel quarto trimestre del 2025 e 1,89 miliardi di dollari nel terzo trimestre del 2025, il che spiega il suo multiplo di valutazione più elevato e rende la traiettoria di Pega verso i 700 milioni di dollari o più all’anno il termine di paragone più direttamente rilevante per gli investitori che valutano se il titolo Pegasystems sia equamente remunerato al suo prezzo attuale.

Il titolo Pegasystems è sottovalutato nel 2026? Il modello da 49 dollari di TIKR e lo scenario del flusso di cassa libero

Lo scenario intermedio di TIKR valuta Pegasystems a 49 dollari entro dicembre 2030, il che implica un rendimento totale del 61% rispetto al prezzo attuale di 30 dollari, ovvero l’11% su base annualizzata in 4,5 anni.

Tale obiettivo si basa sulla crescita composta del flusso di cassa libero che Stillwell ha delineato pubblicamente: un’azienda che già nel 2025 genererà circa 491 milioni di dollari di flusso di cassa libero annuo, che riacquisterà azioni in modo aggressivo nei momenti di minimo e che è posizionata per raggiungere i 700 milioni di dollari o più man mano che la quota del cloud si espande verso l’obiettivo del 75%.

Il margine di flusso di cassa libero del titolo Pegasystems si attesta già intorno al 30%, con il management che sostiene che dovrebbe raggiungere il 35%-40% man mano che la leva operativa si riflette su una voce di vendite e marketing già ridotta da oltre il 40% dei ricavi al 30%, e su una voce di ricerca e sviluppo ora al 16%.

La condizione è chiara: la crescita dell’ACV nella seconda metà del 2026 dovrà tradursi in ricavi riconosciuti nel 2027 e nel 2028, e l’ACV di Pega Cloud dovrà proseguire la sua traiettoria verso 1 miliardo di dollari, confermando lo spostamento del mix verso il cloud su cui si basa l’intera tesi.

Dovreste investire in Pegasystems Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR vi offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo Pegasystems Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Pegasystems Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo PEGA su TIKR →