Statistiche principali

- Prezzo attuale: $104

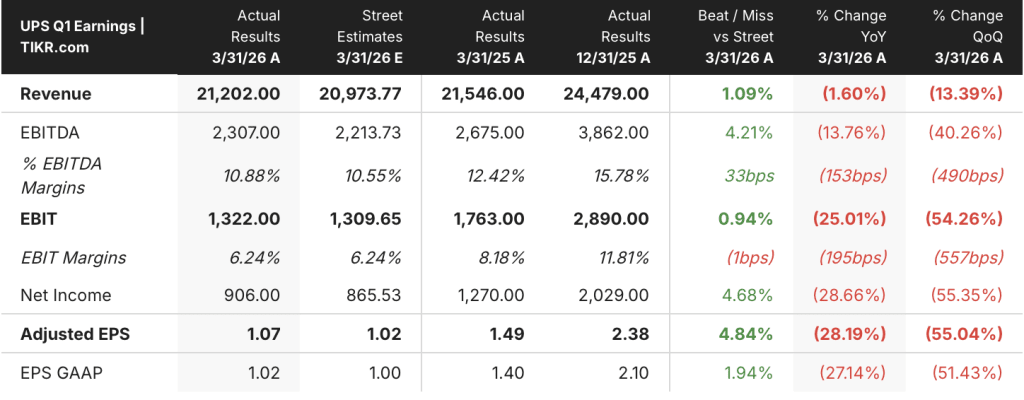

- Ricavi Q1 2026: 21,2 miliardi di dollari (in calo dell'1,6% a/a rispetto ai 21,5 miliardi di dollari del Q1 2025)

- EPS rettificato Q1 2026: $1,07 (-28% YoY rispetto a $1,49 nel Q1 2025)

- Previsione di fatturato per l'intero anno 2026: ~89,7 miliardi di dollari (riconfermata)

- Margine operativo previsto per l'intero anno 2026: ~10% (riconfermato)

- Previsione EPS per l'intero anno 2026: Approssimativamente stabile rispetto al 2025

Le azioni UPS segnano una battuta d'arresto, ma la vera storia è quella che viene dopo

Le azioni di United Parcel Service(UPS) sono arrivate al 1° trimestre 2026 con un pesante peso di trasformazione e il trimestre ha fornito risultati superiori alle aspettative interne, nonostante i 350 milioni di dollari di costi di transizione una tantum che hanno trascinato i numeri principali.

Il fatturato consolidato ha raggiunto i 21,2 miliardi di dollari, in calo dell'1,6% rispetto ai 21,5 miliardi di dollari del primo trimestre del 2025, mentre l'EPS rettificato è stato di 1,07 dollari rispetto agli 1,49 dollari del trimestre precedente.

Il segmento U.S. Domestic ha generato un fatturato di 14,1 miliardi di dollari, in calo del 2,3% rispetto all'anno precedente, in quanto il calo dell'8% del volume medio giornaliero (per circa due terzi legato al deliberato glide-down di Amazon) è stato parzialmente compensato da una crescita del 6,5% del fatturato per pezzo.

Il volume giornaliero medio delle PMI è aumentato dell'1,6% rispetto all'anno precedente, con una penetrazione delle PMI che ha raggiunto il 34,5% del volume totale degli Stati Uniti, il livello più alto nella storia dell'azienda, secondo quanto dichiarato dal CFO Brian Dykes durante la conferenza stampa sugli utili del primo trimestre 2026.

Il segmento internazionale ha registrato un aumento del fatturato di 4,5 miliardi di dollari, con un incremento del 3,8% rispetto al trimestre precedente, superando la crescita a una sola cifra prevista dall'azienda, grazie ai miglioramenti della qualità dei ricavi e alla penetrazione delle PMI superiore al 60%, che hanno compensato un calo del volume del 6%.

Supply Chain Solutions ha più che raddoppiato l'utile operativo rispetto all'anno precedente, raggiungendo 206 milioni di dollari, con un margine operativo in crescita di 450 punti base all'8,1%, grazie alla crescita della logistica sanitaria e all'aumento del 19,9% del fatturato di UPS Digital.

Secondo quanto dichiarato dal direttore finanziario Brian Dykes nel corso della conferenza stampa sugli utili del primo trimestre del 2026, le spese aggiuntive di 350 milioni di dollari sostenute nel primo trimestre per il noleggio temporaneo degli aeromobili durante il ritiro della flotta di MD-11, i costi di transizione di Ground Saver, le condizioni meteorologiche e le spese per gli infortuni hanno inciso per 250 punti base sul margine operativo degli Stati Uniti.

UPS ha riaffermato le previsioni per l'intero anno 2026 di un fatturato di circa 89,7 miliardi di dollari e di un margine operativo del 9,6%, con un margine operativo nazionale statunitense per il secondo trimestre compreso tra il 7,5% e l'8,5%, in seguito all'azzeramento dei costi di transizione.

La società prevede di pagare circa 5,4 miliardi di dollari di dividendi nel 2026 e prevede un flusso di cassa libero di circa 5,5 miliardi di dollari, compresi i pagamenti una tantum per il programma di acquisto volontario Driver Choice.

Finanza: Compressione dei margini in transito, ripresa in programma

Il titolo UPS si trova nel bel mezzo di un calo intenzionale dei margini e il conto economico mostra tutto il peso di questa transizione nel 1° trimestre 2026.

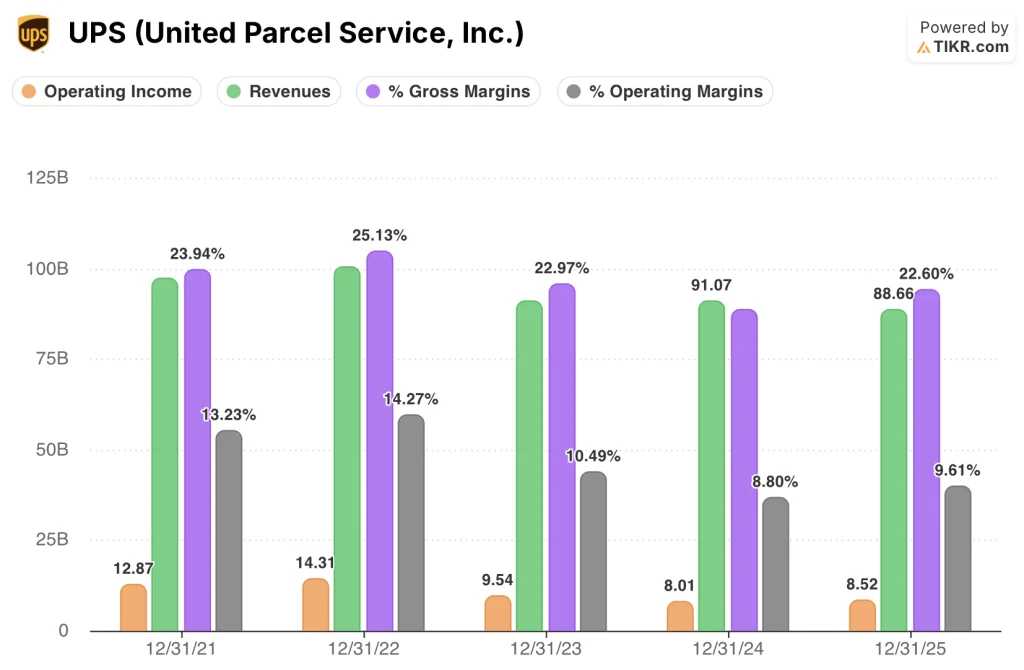

Il margine lordo è sceso bruscamente al 6,3% nel 1° trimestre 2026, rispetto al 21,6% del 1° trimestre 2025, una compressione che il conto economico riflette come conseguenza del disallineamento della struttura dei costi durante il picco di attività di trasformazione piuttosto che di un deterioramento dei prezzi o del mix.

L'utile operativo è sceso a 1,33 miliardi di dollari nel primo trimestre del 2026 da 1,79 miliardi di dollari nel primo trimestre del 2025, con una contrazione del margine operativo al 6,3% dall'8,3% nello stesso periodo.

L'andamento del margine operativo su più trimestri mostra un picco del 10,7% nel quarto trimestre del 2025, seguito dal calo del primo trimestre del 2026 al 6,3%, un andamento coerente con la compressione stagionale che UPS ha storicamente sperimentato tra i suoi trimestri più forti e quelli più deboli, aggravato in questo ciclo dai costi di transizione di 350 milioni di dollari, secondo quanto dichiarato dal direttore finanziario Brian Dykes durante la telefonata sugli utili del primo trimestre del 2026.

I ricavi sono stati compresi tra 21,2 miliardi di dollari e 21,5 miliardi di dollari negli ultimi quattro trimestri, con il primo trimestre del 2026 che si colloca all'estremità inferiore di questa fascia, in quanto la discesa di Amazon elimina il volume deliberato.

Il management ha fissato il margine operativo del secondo trimestre degli Stati Uniti tra il 7,5% e l'8,5%, il che implica un recupero sequenziale di circa 120-220 punti base grazie all'eliminazione dei costi di transizione, mentre l'obiettivo del 9,6% per l'intero anno richiede un profilo di margine significativamente più forte nel secondo semestre.

Cosa dice il modello di valutazione?

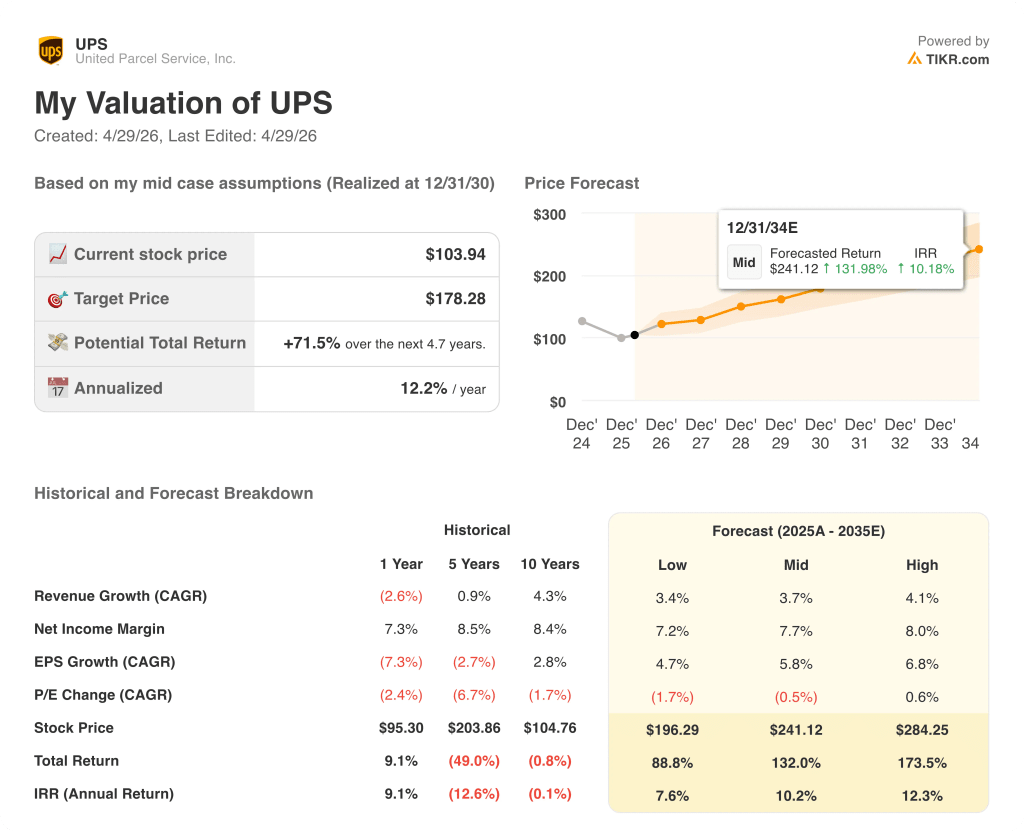

Il modello TIKR valuta il titolo UPS a 178,28 dollari, il che implica un rialzo totale del 71,5% rispetto al prezzo attuale di circa 104 dollari, o del 12,2% annualizzato nei prossimi 4,7 anni.

Le ipotesi intermedie che guidano questo obiettivo sono un CAGR dei ricavi del 3,7% fino al 2035 e un margine di utile netto del 7,7%, ipotesi modeste rispetto al margine di utile netto storico decennale di UPS dell'8,4% e al CAGR dei ricavi del 4,3%.

La vittoria del primo trimestre del 2026 e la riconferma della guidance per l'intero anno non alterano in modo sostanziale queste ipotesi, ma riducono il rischio che la trasformazione si arresti prima dell'arrivo dell'inflessione della metà posteriore.

A circa 104 dollari, il prezzo del titolo UPS è più vicino allo scenario basso di 196 dollari che a quello medio, il che suggerisce che il mercato sta scontando il rischio di esecuzione dell'obiettivo di margine operativo del 9,6% piuttosto che valutare una traiettoria di utili normalizzata.

L'ipotesi di investimento è sempre più forte dopo il 1° trimestre: il problema dei costi di 350 milioni di dollari è stato risolto, il programma Driver Choice è stato sottoscritto in eccesso e l'obiettivo di riduzione dei costi di 3 miliardi di dollari rimane sulla buona strada, il che supporta l'ipotesi del modello che i margini si riprendano in modo significativo dagli attuali livelli minimi.

L'inflessione dei margini nella parte posteriore del semestre è l'intero argomento di investimento per le azioni UPS: Il 1° trimestre ha battuto gli obiettivi interni, ma la guida al margine operativo del 9,6% per l'intero anno richiede ancora una ripresa che l'azienda non ha ancora raggiunto.

Cosa deve andare bene

- Il glide-down di Amazon si completerà entro il giugno 2026, eliminando la resistenza dei volumi rimanenti e liberando capacità di rete per la crescita delle PMI e del B2B.

- Il margine operativo nazionale degli Stati Uniti recupera l'intervallo guidato del 7,5%-8,5% nel secondo trimestre, grazie all'eliminazione dei 350 milioni di dollari di costi di transizione (leasing di aeromobili, Ground Saver, meteo/casualty).

- Le riduzioni di 7.500 posizioni di Driver Choice (il 77% uscirà ad aprile) generano un significativo miglioramento del costo per pezzo nel 3° e 4° trimestre, sostenendo l'obiettivo di uno spread RPP-CPP di 50-100 punti base.

- Lo slancio dei ricavi dell'assistenza sanitaria continua: UPS ha realizzato il suo primo trimestre da 3 miliardi di dollari di ricavi nel settore sanitario nel 1° trimestre 2026, con margini operativi a due cifre in tutti e tre i segmenti.

Cosa potrebbe ancora andare storto

- Un'impennata prolungata dei costi del carburante a causa del conflitto in Medio Oriente fa sì che i margini internazionali scendano al di sotto della fascia media della guidance per l'intero anno, dato che il canale commerciale Cina-Stati Uniti (il più redditizio) era già sceso del 18,3% nel 1° trimestre 2026.

- La fiducia dei consumatori, ai minimi storici, sopprime la domanda di piccole confezioni nella seconda metà dell'anno, compromettendo la crescita dei ricavi, al di fuori di Amazon, che il management si aspetta ogni trimestre.

- L'eliminazione del de minimis in Europa quest'estate crea un'interruzione analoga a quella dell'anno scorso negli Stati Uniti, aggiungendo costi di rete senza compensare il volume del segmento internazionale.

- Il margine lordo del 1° trimestre 2026 è crollato al 6,3% dal 21,6% dell'anno precedente; qualsiasi ritardo nella normalizzazione della struttura dei costi rischia di far scendere il margine operativo dell'intero anno al di sotto dell'obiettivo del 9,6%, con un numero limitato di trimestri rimanenti da recuperare.

Conviene investire in United Parcel Service, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo UPS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire United Parcel Service, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni UPS su TIKR gratuitamente →