Statistiche chiave per le azioni Procter & Gamble:

- Intervallo di 52 settimane: $19,74 - $91,45

- Prezzo attuale: 23,14 dollari

- Obiettivo medio della strada: ~$31 TIKR

- Obiettivo del modello (medio): ~$44

- Data degli utili: 7 maggio 2026

Ora in diretta: Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

I risultati del terzo trimestre fiscale 2026 di Procter & Gamble: Tornano i volumi, ma i margini sono ancora sotto pressione

Procter & Gamble(PG) produce i prodotti che riforniscono la maggior parte degli armadietti del bagno e degli scaffali delle cucine del mondo. Tide, Pampers, Gillette, Head & Shoulders, Oral-B, Bounty. Non si tratta di acquisti discrezionali. Si tratta di prodotti di base di uso quotidiano che i consumatori acquistano durante le recessioni, i cicli tariffari e l'incertezza geopolitica, ed è proprio per questo che P&G è stata per decenni un'azienda fondamentale per gli investitori orientati al reddito e alla stabilità.

I risultati del terzo trimestre dell'anno fiscale 2026 sono stati davvero incoraggianti dal punto di vista della domanda, con un fatturato di 21,2 miliardi di dollari, in crescita del 7% rispetto all'anno precedente, battendo le stime di 20,5 miliardi di dollari. L'EPS rettificato di 1,59 dollari ha battuto le stime di 1,56 dollari. Le vendite organiche sono salite del 3%, con un aumento del volume del 2%, la prima volta in un anno in cui il volume è cresciuto in tutta l'azienda. Il direttore finanziario Andre Schulten ha descritto il consumatore statunitense come "stabile", pur riconoscendo la continua biforcazione tra acquirenti a reddito più elevato che acquistano confezioni di dimensioni maggiori e consumatori attenti al budget che si dedicano a prodotti più costosi.

La storia dei margini è più difficile da celebrare. Il margine lordo è sceso di 150 punti base rispetto all'anno precedente, prolungando una serie di perdite che dura ormai da sei trimestri consecutivi. I dazi sono il principale responsabile, e si prevede che quest'anno fiscale costeranno circa 400 milioni di dollari al netto delle imposte.

La dirigenza ora si orienta per l'EPS dell'intero anno verso l'estremità inferiore del range di crescita tra il 4% e il 2%. Il nuovo CEO Shailesh Jejurikar, che ha assunto l'incarico il 1° gennaio, sta contemporaneamente affrontando il contesto tariffario e attuando una ristrutturazione che prevede circa 7.000 tagli di posti di lavoro non manifatturieri in due anni.

Vedi le previsioni di crescita e gli obiettivi di prezzo degli analisti per Procter & Gamble (è gratis) >>>.

La generazione di cassa di P&G è ciò che gli investitori a lungo termine possiedono realmente

Per un'azienda come P&G, il grafico del free cash flow dice molto di più di quanto potrebbe fare la tabella degli utili trimestrali. Negli ultimi cinque anni, P&G ha registrato una media di circa 14,6 miliardi di dollari di free cash flow annuale.

Il calo a 14 miliardi di dollari nell'anno fiscale 2025 riflette l'aumento della spesa in conto capitale legata alla ristrutturazione, non il deterioramento dell'attività sottostante. Sono poche le aziende di qualsiasi dimensione che sostengono un tale livello di generazione di cassa nell'arco di un intero ciclo economico, e questa liquidità ha una destinazione primaria.

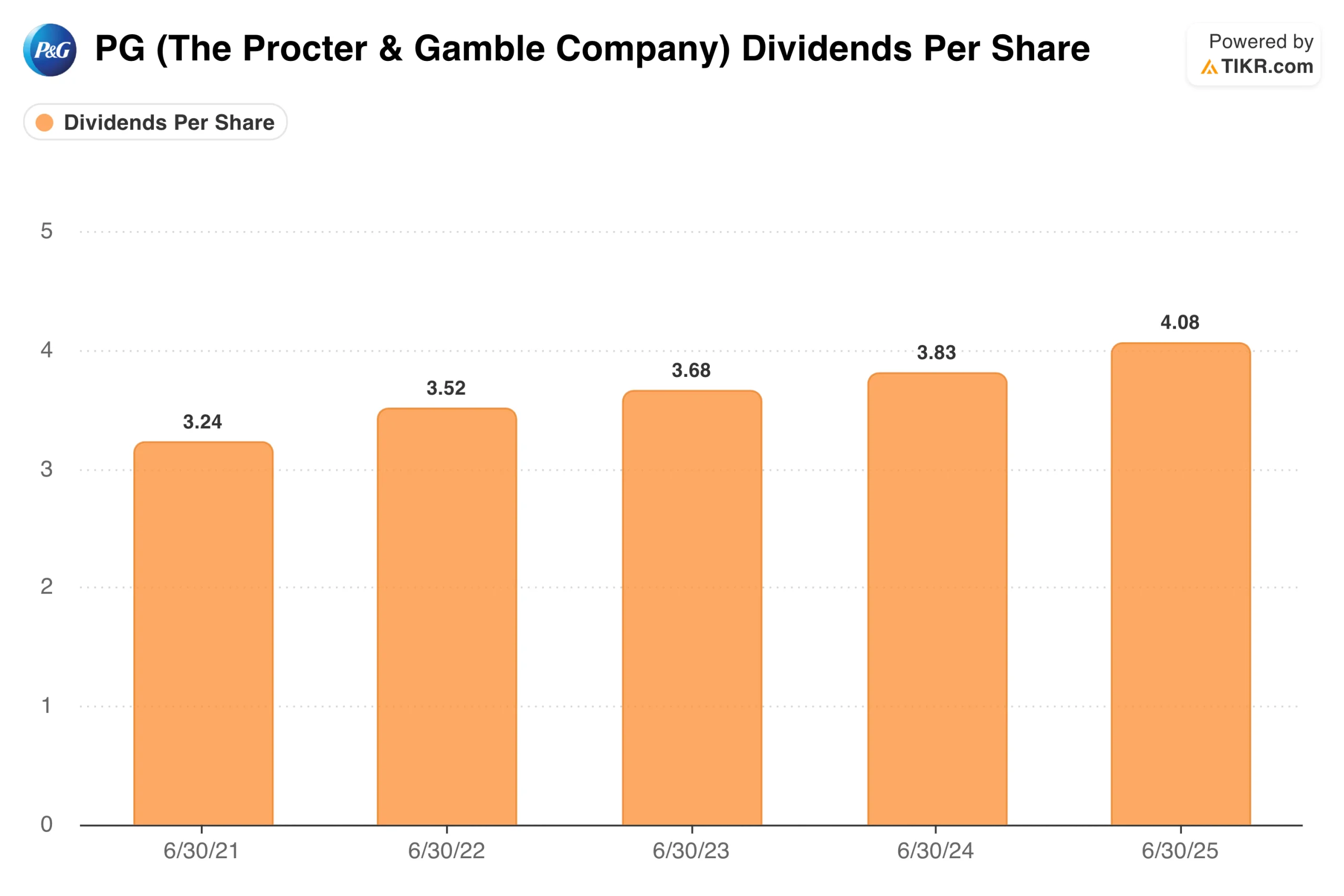

P&G ha aumentato il suo dividendo per 68 anni consecutivi. I dividendi per azione sono cresciuti da 3,24 dollari nell'anno fiscale 2021 a 4,08 dollari nell'anno fiscale 2025, un'ascesa costante che ha resistito ai cicli delle materie prime, alle pandemie e ai venti contrari geopolitici.

L'attuale rendimento del 3% si colloca all'estremità superiore dell'intervallo storico di P&G, uno dei segnali più affidabili del fatto che il titolo non è ovviamente sopravvalutato. Il management prevede di restituire agli azionisti circa 15 miliardi di dollari nell'anno fiscale 2026 attraverso la combinazione di dividendi e riacquisti.

Sul fronte della concorrenza, nell'ultimo anno P&G ha mantenuto o incrementato la quota di mercato in sette delle dieci categorie di prodotti a livello globale. La concorrenza delle marche private non sta accelerando come avviene di solito nei periodi di crisi, il che suggerisce qualcosa di significativo sulla durata del posizionamento del marchio P&G rispetto a Unilever, Colgate-Palmolive e Kimberly-Clark.

Valutazione di Procter & Gamble: Prezzi sulla durata, non sulla crescita

Il modello mid-case di TIKR punta a circa 203 dollari per P&G, ipotizzando una crescita annua dei ricavi di circa il 4% fino al 2030 e margini di utile netto intorno al 20%. Sulla base del prezzo attuale, ciò implica un rendimento totale del 37% circa in circa 4,2 anni, ovvero circa l'8% annualizzato. L'ipotesi più alta porta a 301 dollari.

Su cosa puntano i tori:

- La crescita dei volumi continua. La stampa del terzo trimestre, che mostra un aumento del volume del 2% per la prima volta in un anno, è significativa se si mantiene. Un volume sostenuto insieme a prezzi modesti è la combinazione che guida la riaccelerazione degli utili.

- I venti contrari alle tariffe sono transitori. Il management dispone di leve, tra cui la flessibilità degli approvvigionamenti, i risparmi di produttività e gli aumenti di prezzo selettivi sui prodotti premium. Se la pressione tariffaria diminuisce nell'anno fiscale 2027, la storia della compressione dei margini si inverte.

- La ristrutturazione è efficace. P&G ha già realizzato trasformazioni simili in passato. Se i risparmi sui costi si traducono in un'espansione dei margini entro l'anno fiscale 2027, la traiettoria degli utili migliora sensibilmente.

Cosa guardano gli orsi:

- Sei trimestri consecutivi di compressione del margine lordo non sono una storia a breve termine. L'ipotesi dell'orso è che i dazi, i costi delle materie prime e la concorrenza dei rivali a prezzi più bassi siano strutturalmente più impegnativi di quanto non indichino le indicazioni del management.

- Il consumatore a forma di K è un rischio reale. Gli acquirenti attenti al budget che allungano i detersivi e gli shampoo esercitano una pressione diretta sui volumi delle principali categorie di P&G. Se questo comportamento si intensifica, le previsioni di crescita organica diventano più difficili da raggiungere.

- La valutazione non è ovviamente a buon mercato. A circa 21x per gli utili a termine, P&G è valutata per la stabilità e la crescita costante. Se la ripresa degli utili si protrae più a lungo del previsto, il rialzo rispetto ai livelli attuali è limitato, anche se il dividendo rappresenta una base.

Conviene investire in Procter & Gamble?

P&G è il tipo di titolo che raramente diventa entusiasmante ma che raramente delude gli investitori che lo possiedono per le giuste ragioni. Il free cash flow è duraturo, il dividendo è affidabile come nessun altro sul mercato e il portafoglio di marchi ha resistito a condizioni che hanno messo in crisi i concorrenti più deboli.

A circa 148 dollari, con un rendimento del 3% e 68 anni consecutivi di crescita dei dividendi, P&G offre una combinazione di reddito e capitalizzazione davvero difficile da replicare. Aggiungetela alla vostra watchlist TIKR e seguite la traiettoria del margine lordo e la crescita dei volumi nell'imminente relazione del quarto trimestre, in quanto sono le due metriche che vi diranno se la ripresa è in programma.

Avviate la vostra analisi di P&G insieme a tutti gli altri titoli sul vostro radar con un account TIKR gratuito.

Analizza Procter & Gamble su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire i soldi intelligenti.

- Analizzare i titoli in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!