Statistiche chiave per le azioni Navitas Semiconductor:

- Intervallo di 52 settimane: $1,80 - $19,79

- Prezzo attuale: $18,30

- Obiettivo medio: $8,15

- Cap. di mercato: 4,22 miliardi di dollari

- Margine lordo LTM: 31,0%.

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

L'azienda di chip di potenza che punta su GaN e SiC

Navitas Semiconductor (NVTS) progetta chip di potenza costruiti su nitruro di gallio e carburo di silicio, due materiali che gestiscono l'elettricità in modo più efficiente rispetto ai tradizionali transistor di silicio, che hanno alimentato l'elettronica per decenni. I semiconduttori GaN e SiC dell'azienda sono destinati ad applicazioni in cui il calore, la velocità e la densità di energia sono fondamentali, tra cui i caricabatterie veloci, i veicoli elettrici, gli inverter solari e, sempre più spesso, le infrastrutture dei data center AI.

L'argomentazione tecnologica di base è semplice. I chip GaN si accendono e si spengono molto più velocemente dei tradizionali chip al silicio, il che significa che l'energia dispersa sotto forma di calore è minore e che i sistemi di alimentazione possono essere resi più piccoli senza sacrificare le prestazioni. Per gli operatori di data center che cercano di ridurre i costi di raffreddamento e per i produttori di elettronica di consumo che riducono le dimensioni dei caricabatterie, questi guadagni di efficienza si traducono direttamente in una differenziazione del prodotto e in un reale risparmio operativo.

I rapporti con i clienti nel settore dei semiconduttori di potenza sono più difficili di quanto sembri. L'integrazione di un nuovo chip di potenza in un prodotto richiede cicli di convalida, test termici e certificazioni normative che possono richiedere più di un anno. Una volta che un produttore qualifica i componenti Navitas per un caricatore veloce, un caricatore di bordo per veicoli elettrici o un alimentatore per data center, cambiare significa ricominciare l'intero processo. Questo attrito crea una barriera duratura allo spostamento, una volta che i progetti sono stati approvati.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per NVTS (è gratis) >>>.

I dati finanziari di Navitas Semiconductor

I ricavi sono cresciuti da circa 24 milioni di dollari nel 2021 a un picco di 83 milioni di dollari nel 2024, per poi scendere a 46 milioni di dollari nel 2025, quando le correzioni delle scorte nell'elettronica di consumo hanno pesato sui volumi. I margini lordi hanno oscillato tra il 31% e il 45% nel corso di questo periodo, attestandosi al 31% su una base di riferimento.

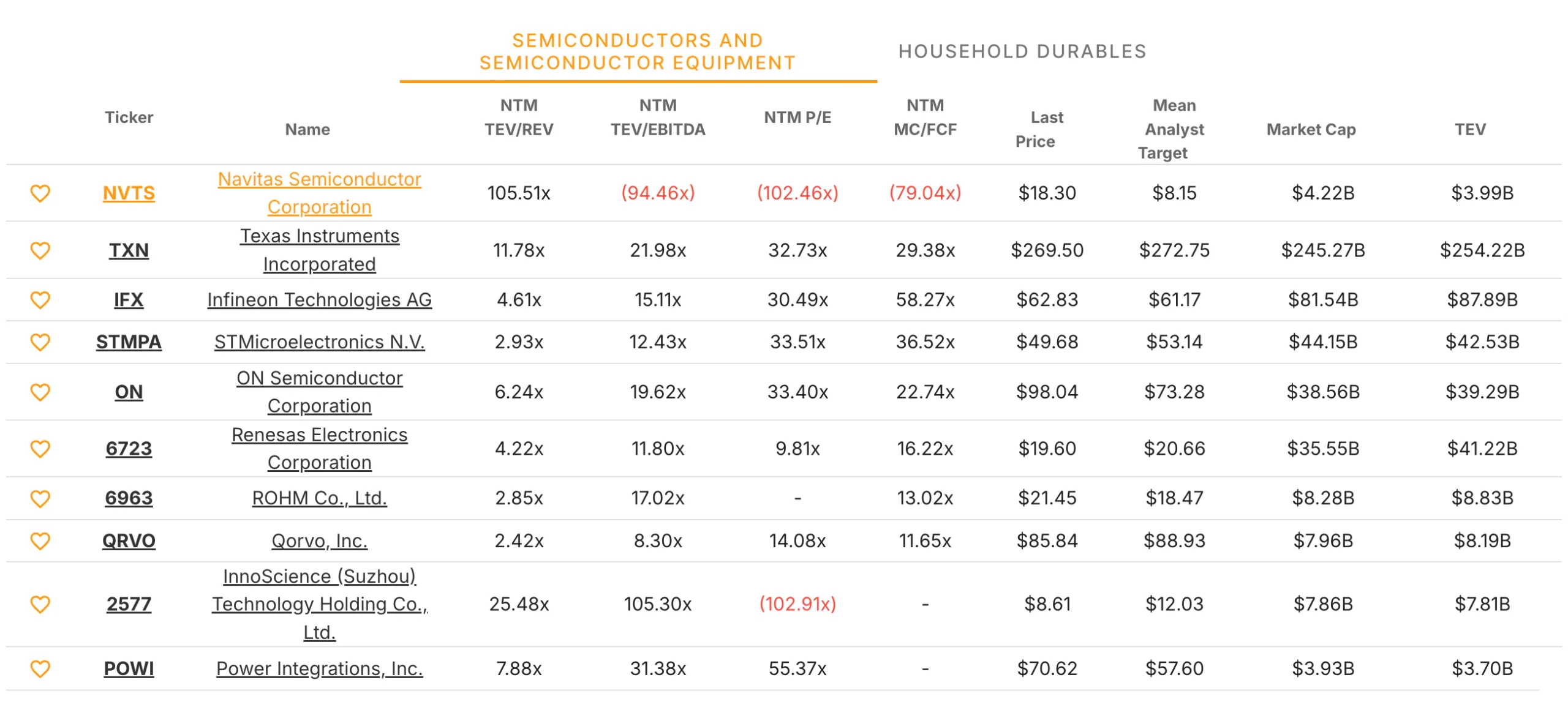

La volatilità riflette sia i cambiamenti del mix di prodotti sia la pressione sui prezzi dovuta alla competizione per i progetti contro operatori storici ben capitalizzati come Infineon, ON Semiconductor e STMicroelectronics. Ciascuna di queste aziende dispone di risorse sostanzialmente maggiori da investire in capacità GaN e SiC, e la loro capacità di abbinare le soluzioni di potenza a portafogli di prodotti più ampi conferisce loro un vantaggio commerciale che Navitas non è ancora in grado di eguagliare nella sua scala attuale.

La tesi della crescita è sempre più incentrata sull'infrastruttura AI come motore della domanda, insieme ai mercati dei veicoli elettrici e dell'elettronica di consumo. La densità di potenza dei data center è in forte aumento, in quanto i cluster di GPU sostituiscono le configurazioni di server tradizionali, e i vantaggi di efficienza del GaN diventano sempre più preziosi con l'aumento dei requisiti di potenza dei rack.

La recente nomina di Gregory Fischer, ex SVP di Broadcom, nel consiglio di amministrazione indica una spinta deliberata per portare la credibilità dei semiconduttori aziendali nelle conversazioni sugli hyperscaler.

Il parere di Wall Street sul titolo NVTS

La comunità degli analisti è particolarmente cauta. Il target del consenso di strada è di 8,15 dollari, oltre il 55% in meno rispetto al prezzo attuale di 18,30 dollari. Questo divario riflette un mercato che ha prezzato la narrativa sull'infrastruttura AI ben prima dell'inflessione dei ricavi e della redditività che la giustificherebbe su base fondamentale.

Gli analisti prevedono una ripresa dei ricavi a circa 38 milioni di dollari nel 2026, per poi accelerare a 65 milioni di dollari nel 2027 e a 122 milioni di dollari nel 2028, man mano che la domanda di infrastrutture AI si concretizza e le scorte di elettronica di consumo si normalizzano. Le perdite in termini di EPS dovrebbero ridursi da -0,18 dollari nel 2026 a -0,05 dollari entro il 2028, grazie alla leva operativa che si sta sviluppando con l'aumento dei volumi. L'attività rimane pre-profittiva per tutto il periodo di previsione.

Il multiplo di valutazione, pari a circa 105 volte i ricavi a termine, lascia poco spazio a eventuali errori di esecuzione. La corsa di aprile, che ha più che raddoppiato il titolo dai minimi, è stata guidata dall'entusiasmo del momento e del tema piuttosto che da una rivalutazione fondamentale, e lo spread tra la quotazione del titolo e il livello ritenuto dagli analisti è uno dei più ampi nel gruppo dei semiconduttori.

Cosa deve andare bene per NVTS

La tesi del toro si basa su una serie specifica di condizioni che si riuniscono nella giusta sequenza.

Cosa deve andare per il verso giusto:

- La domanda di soluzioni di alimentazione basate su GaN da parte dei data center AI si concretizza su scala e Navitas si aggiudica importanti progetti di hyperscaler.

- I mercati dell'elettronica di consumo e dei veicoli elettrici si riprendono dalla correzione delle scorte che ha messo sotto pressione i ricavi del 2025.

- I margini lordi si riprendono verso il 40% grazie allo spostamento del mix di prodotti verso applicazioni per data center di maggior valore

- L'azienda aumenta i ricavi abbastanza velocemente da raggiungere la leva operativa prima di dover raccogliere ulteriori capitali.

Cosa potrebbe andare storto:

- I concorrenti più grandi accelerano i propri investimenti in GaN e SiC, comprimendo il vantaggio tecnologico e il potere di determinazione dei prezzi di Navitas.

- L'ampliamento dell'infrastruttura AI impiega più tempo a tradursi in acquisti di semiconduttori di potenza rispetto a quanto attualmente ipotizzato dal mercato.

- La ripresa dei ricavi si arresta, prolungando il periodo di pre-profittabilità e mettendo sotto pressione un multiplo di valutazione che già presuppone una crescita significativa.

- Lo slancio del titolo si esaurisce con la stessa rapidità con cui è arrivato, lasciando il setup fondamentale esposto ai prezzi attuali.

Conviene investire in NVTS?

La tecnologia che Navitas sta commercializzando è reale e i mercati che serve sono strutturalmente in crescita. I semiconduttori di potenza GaN e SiC svolgeranno un ruolo significativo nelle infrastrutture AI, nei veicoli elettrici e nell'elettronica di consumo di prossima generazione. Questa parte della tesi non è in discussione.

Il problema è il prezzo. A 18,30 dollari con un target di 8,15 dollari, il titolo viene scambiato come se lo scenario migliore fosse già pienamente rispecchiato. L'impennata di aprile è stata guidata dallo slancio, non da un cambiamento sostanziale nella traiettoria finanziaria dell'azienda o dall'annuncio di un nuovo progetto che avrebbe cambiato il quadro fondamentale.

Aggiungete NVTS alla vostra watchlist TIKR, seguite la ripresa dei ricavi fino al 2026 e osservate il ritorno dei margini lordi al 40%. Se il segnale della domanda di infrastrutture di intelligenza artificiale arriva dai dati finanziari e non solo dalla narrativa, il setup diventa molto più interessante. Al prezzo attuale, la pazienza è la posizione migliore.

Analizzare Navitas Semiconductorsu TIKR Gratis→

Alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!