Punti di forza:

- Trade Desk è la principale piattaforma indipendente dal lato della domanda che serve marchi e agenzie globali con soluzioni pubblicitarie programmatiche oggettive su Internet.

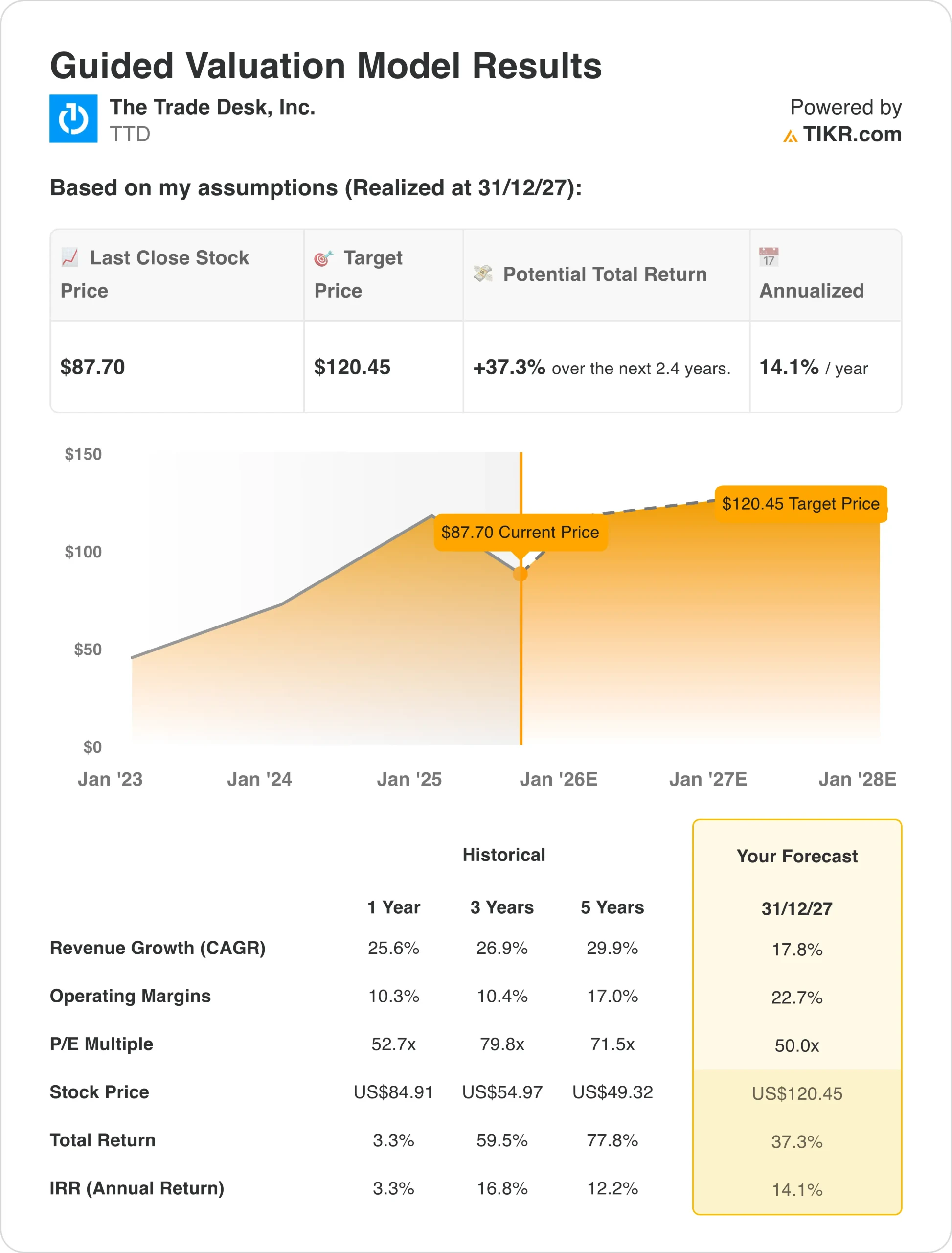

- In base alle nostre ipotesi di valutazione, il titolo TTD potrebbe ragionevolmente raggiungere i 120 dollari per azione entro la fine del 2027.

- Ciò implica un rendimento totale del 37% dal prezzo odierno di 87,70 dollari/azione, con un rendimento annualizzato del 14% nei prossimi 2,4 anni.

The Trade Desk(TTD) si è posizionato come operatore indipendente dominante nel settore della pubblicità programmatica, beneficiando di uno storico spostamento verso l’Internet aperto, mentre la pressione normativa smantella i monopoli “walled garden” e gli inserzionisti chiedono maggiore trasparenza e responsabilità delle prestazioni.

Grazie alla sua piattaforma completa Kokai, alimentata da capacità avanzate di intelligenza artificiale e da innovazioni strategiche della supply chain come OpenPath, The Trade Desk ha costruito un fossato competitivo inattaccabile che beneficia dell’accelerazione dell’adozione del programmatic e dei vantaggi strutturali delle soluzioni pubblicitarie oggettive e basate sui dati.

Il titolo TTD beneficia di una spinta normativa senza precedenti, con la dichiarazione di Google come monopolio illegale, l’accelerazione del passaggio dalla TV lineare alla televisione connessa (CTV) e la crescente domanda di soluzioni pubblicitarie trasparenti, dal momento che i marchi devono affrontare l’incertezza macroeconomica e massimizzare il ritorno sulla spesa pubblicitaria.

Grazie a iniziative strategiche come l’adozione della rivoluzionaria piattaforma Kokai da parte di due terzi dei clienti, la pipeline di joint business plan (JBP) leader del settore ai massimi storici e l’ottimizzazione completa della supply chain attraverso OpenPath, che offre miglioramenti del tasso di riempimento da 4 a 8 volte per gli editori, The Trade Desk continua a guadagnare quote di mercato nell’ecosistema programmatico in rapida espansione.

Le eccezionali capacità di esecuzione dell’azienda, con una crescita dei ricavi del 25% nel primo trimestre nonostante i venti contrari, i margini EBITDA del 34% e la costante generazione di free cash flow di 230 milioni di dollari, posizionano le azioni di TTD per capitalizzare l’enorme mercato pubblicitario globale da oltre 1.000 miliardi di dollari, dove attualmente detiene una quota inferiore al 2%.

Ecco perché il titolo TTD potrebbe rendere il 14% all’anno fino al 2027, grazie ai benefici della rivoluzione dell’open internet e all’acquisizione di una quota crescente della spesa pubblicitaria globale.

Cosa dice il modello per le azioni TTD

Abbiamo analizzato il potenziale di rialzo del titolo TTD utilizzando ipotesi di valutazione basate sulla sua posizione di leader di mercato nella pubblicità programmatica, sull’accelerazione dei venti di coda normativi che creano un panorama competitivo più equo e sulla capacità di capitalizzare il massiccio passaggio dalla TV lineare alla pubblicità televisiva connessa.

Sulla base delle stime di Wall Street, che prevedono una crescita annua dei ricavi del 18%, margini operativi del 23% e multipli di valutazione stabili, il modello prevede che il titolo TTD possa salire da 88 dollari/azione a 120 dollari/azione.

Ciò rappresenta un rendimento totale del 37% e un rendimento annualizzato del 14% nei prossimi 2,4 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo usato per lo stock TTD:

1. Crescita dei ricavi: 18%

The Trade Desk ha ottenuto risultati eccezionali nel 1° trimestre con un fatturato di 616 milioni di dollari, in crescita del 25% rispetto all’anno precedente, superando le aspettative nonostante la crescente incertezza economica e dimostrando la resilienza dell’azienda e l’aumento delle quote di mercato.

La previsione del management di almeno 682 milioni di dollari nel secondo trimestre (crescita del 17%) riflette un cauto ottimismo, in quanto l’azienda beneficia dell’adozione della piattaforma Kokai che sta accelerando prima del previsto. Con i due terzi dei clienti che ora utilizzano la piattaforma alimentata dall’intelligenza artificiale, con un costo per conversione inferiore del 24%, l’azienda è pronta per una crescita continua.

Abbiamo utilizzato una previsione del 18% che incorpora la comprovata capacità di TTD di superare la crescita del settore, l’accelerazione delle spinte normative derivanti dalle sentenze dell’antitrust di Google, che creano un mercato più equo, e gli spostamenti secolari verso la CTV, dove The Trade Desk mantiene la leadership mentre i servizi di streaming aumentano le offerte ad-supportate.

2. Margini operativi: 23%

Trade Desk dimostra una notevole leva operativa, con margini EBITDA del 34% nel 1° trimestre, grazie a una gestione disciplinata delle spese e alla natura scalabile del suo modello di business basato su una piattaforma che serve marchi e agenzie globali.

Gli investimenti di TTD nell’intelligenza artificiale attraverso Kokai stanno già producendo miglioramenti misurabili nelle prestazioni delle campagne, tra cui una riduzione del 42% del costo per singolo reach e un aumento del 30% degli elementi di dati per impression, guidando l’efficienza operativa e aumentando il valore del cliente.

Prevediamo margini operativi del 23%, che incorporano il continuo investimento del management nei talenti ingegneristici con oltre 100 team di sviluppo che distribuiscono aggiornamenti settimanali dei prodotti, beneficiando al contempo della natura ad alto margine della pubblicità programmatica e dell’aumento dell’automazione grazie alle capacità dell’intelligenza artificiale.

3. Multiplo P/E di uscita: 50x

Il titolo TTD viene scambiato a multipli superiori, giustificati dalla sua posizione di leadership nel mercato della pubblicità programmatica in rapida crescita, dal forte fossato competitivo grazie all’obiettività e all’indipendenza e dall’esposizione ai trend di crescita secolari della CTV e della pubblicità digitale.

Manteniamo livelli di valutazione elevati, dato che The Trade Desk è in grado di trarre vantaggio dai cambiamenti normativi che creano un mercato più equo, dalla comprovata capacità di guadagnare quote di mercato durante l’incertezza economica e dall’enorme margine di crescita con una quota inferiore al 2% del TAM pubblicitario globale.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

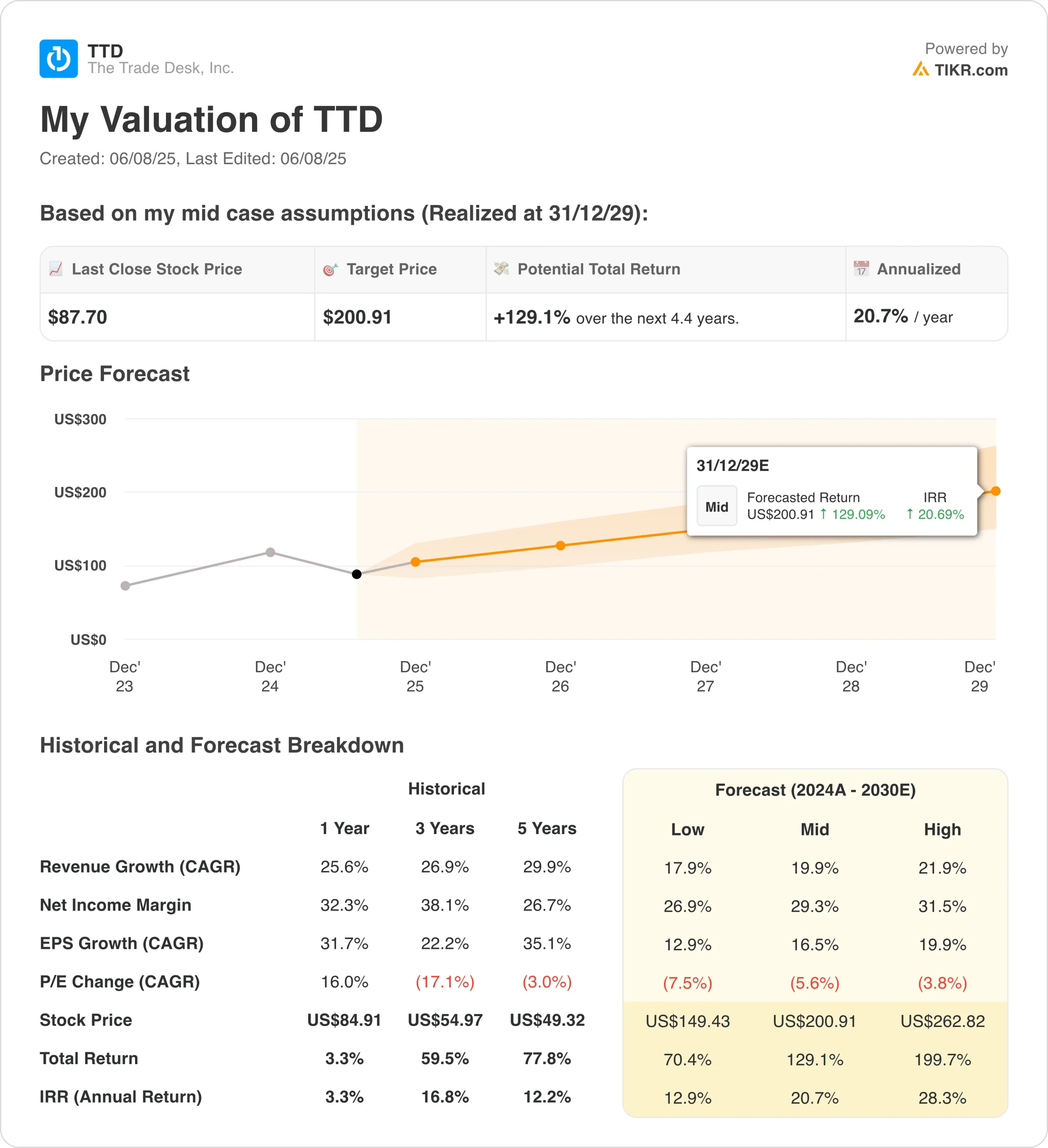

I diversi scenari per lo stock TTD fino al 2030 mostrano risultati diversi in base al successo dell’esecuzione: (si tratta di stime, non di rendimenti garantiti):

- Caso basso: cambiamenti normativi più lenti e venti contrari macro prolungati → Rendimenti annui del 13%.

- Caso medio: Adozione costante di Internet aperto e crescita del CTV → Rendimenti annui del 21%.

- Caso alto: Rapida interruzione del walled garden e accelerazione del passaggio allo streaming → Rendimenti annui del 28%.

Anche nel caso conservativo, il titolo The Trade Desk offre rendimenti interessanti grazie alla sua posizione di mercato dominante, al solido bilancio con 1,7 miliardi di dollari in contanti e nessun debito, e alle caratteristiche difensive, in quanto i marchi cercano soluzioni pubblicitarie orientate alle prestazioni in tempi incerti.

Lo scenario positivo potrebbe offrire una performance eccezionale se i venti di coda normativi accelereranno la disgregazione del walled garden e l’adozione della CTV continuerà al ritmo attuale.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!