Dati chiave su SoundHound AI

- Intervallo su 52 settimane: 5,83 $ – 22,17 $

- Prezzo attuale: 6,90 $

- Obiettivo medio di mercato: 14,00 $

- Capitalizzazione di mercato: 2,99 miliardi di dollari

- Margine lordo degli ultimi 12 mesi: 40,6%

- CAGR dei ricavi previsto a 2 anni: ~27%

SoundHound AI (SOUN) è uno dei nomi più controversi nel settore dell'intelligenza artificiale. L'azienda sviluppa tecnologie di intelligenza artificiale vocale e conversazionale che alimentano di tutto, dai drive-through dei fast food agli assistenti di bordo delle auto, fino alle piattaforme di assistenza clienti aziendali.

I ricavi stanno crescendo rapidamente, l'elenco dei clienti si sta espandendo in tutti i settori e il management sta adottando misure aggressive per espandersi. Il titolo è in calo di circa il 35% da inizio anno, il che la dice lunga sulla pazienza degli investitori.

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un trimestre record che non ha influito molto sul titolo

SoundHound ha riportato un fatturato di 44,2 milioni di dollari nel primo trimestre del 2026, in crescita del 52% su base annua e un nuovo record trimestrale. Escludendo il contributo al fatturato delle recenti acquisizioni, la crescita organica nel segmento principale dell'IA per il settore automobilistico e l'IoT si è attestata intorno all'88%, cifra su cui il management ha puntato durante la conference call sui risultati. Il CEO Keyvan Mohajer l'ha definita "una domanda incredibile in tutti i pilastri della nostra attività".

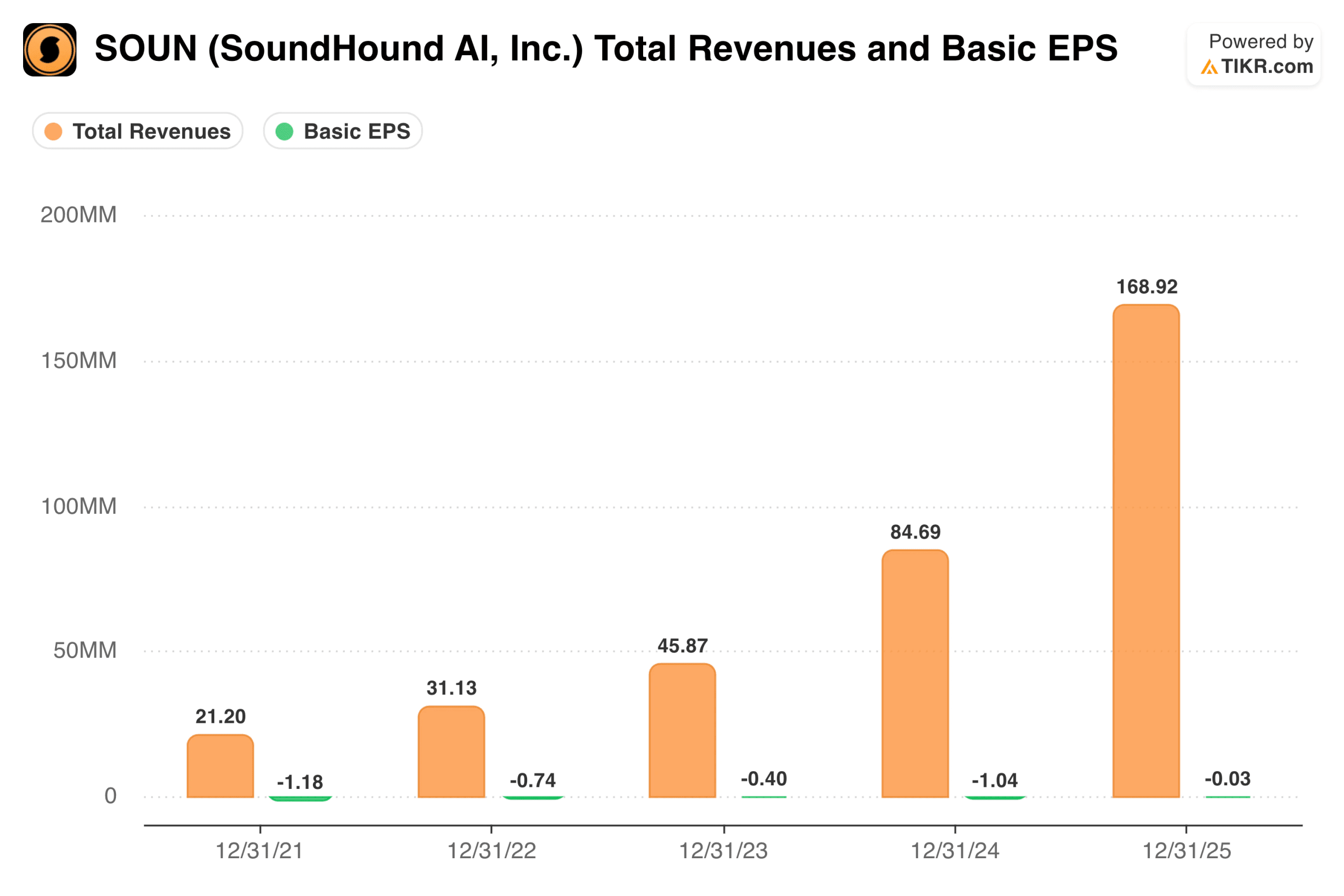

L'andamento dei ricavi negli ultimi quattro anni è davvero impressionante. SoundHound è passata da 21 milioni di dollari nel 2021 a 169 milioni di dollari nel 2025, con un aumento di quasi otto volte. Le perdite dell'EPS di base, sebbene ancora negative, si sono notevolmente ridotte da -1,18 dollari nel 2021 a -0,03 dollari nel 2025, suggerendo che l'azienda sta almeno andando nella giusta direzione su base per azione.

Le previsioni per l'intero anno 2026 sono state confermate a 225-260 milioni di dollari, il che implica un forte momentum del fatturato.

Consulta le stime storiche e previsionali per il titolo SoundHound AI (è gratuito!) >>>

I margini raccontano una storia più complessa

I margini lordi GAAP sono diminuiti drasticamente, passando dal 75% nel 2023 al 42% nel 2025. Questa non è la traiettoria che gli investitori vorrebbero vedere da un'azienda di IA orientata al software. Il fattore principale è l'ammortamento delle immobilizzazioni immateriali legate alle acquisizioni, che gonfia il costo del fatturato su base GAAP e oscura l'economia unitaria sottostante.

Escludendo questo elemento, il margine lordo non GAAP nel primo trimestre del 2026 si è attestato intorno al 50%, il che è più coerente con la situazione aziendale prima dell'accelerazione del ritmo delle acquisizioni.

Ciononostante, il primo trimestre ha incluso costi di allineamento dei fornitori non ricorrenti che hanno ulteriormente compresso sia i margini GAAP che quelli non GAAP.

La direzione dei margini GAAP è un aspetto che gli investitori dovranno monitorare da vicino man mano che l'accordo con LivePerson viene concluso e aggiunge un ulteriore livello di costi di integrazione.

Scopri come si comporta l'IA di SoundHound rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

La base di spesa sta crescendo più rapidamente dei ricavi

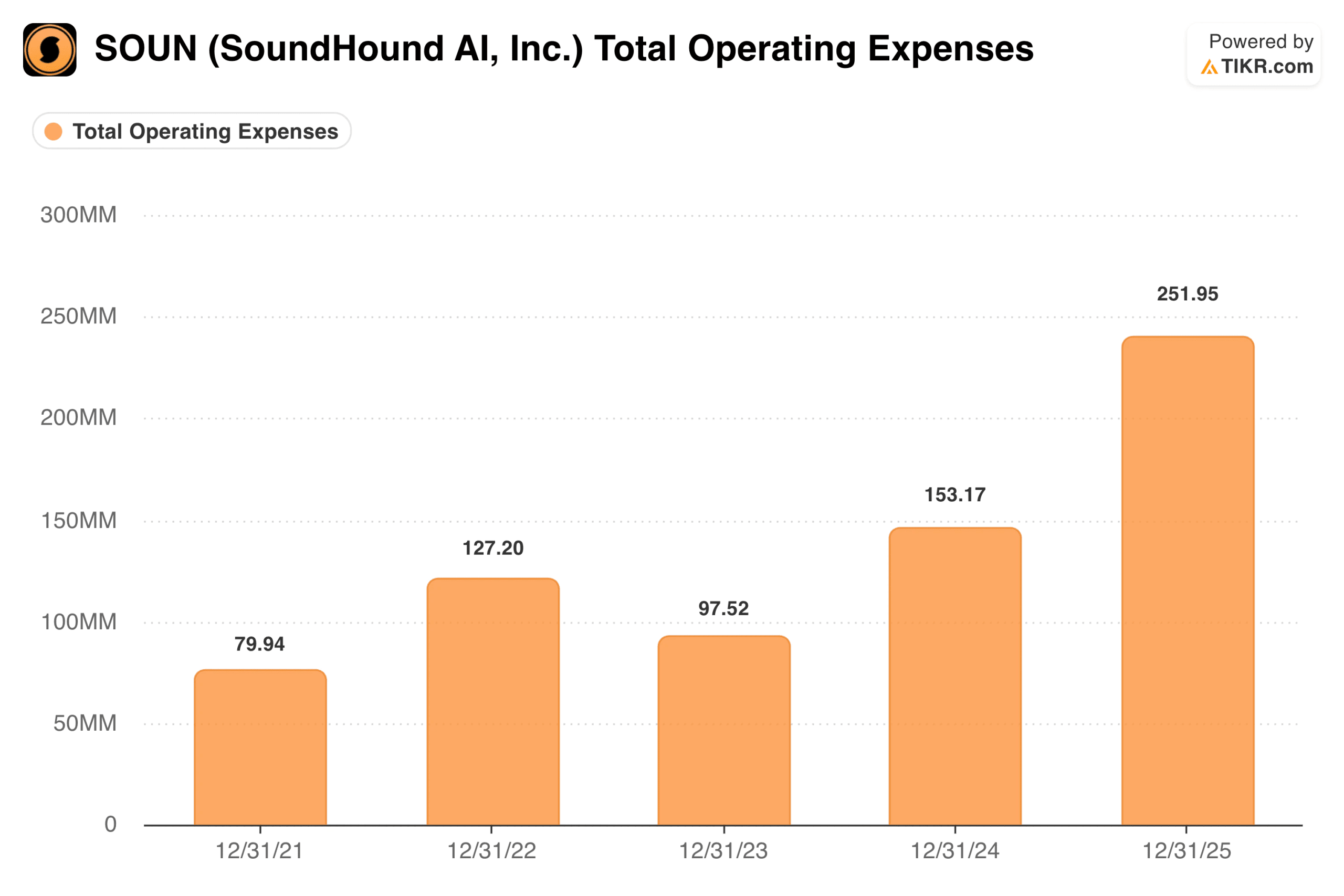

Le spese operative totali hanno raggiunto i 252 milioni di dollari nel 2025, in aumento rispetto agli 80 milioni di dollari del 2021. I ricavi nello stesso periodo sono cresciuti da 21 milioni a 169 milioni di dollari.

Il divario tra questi due numeri rappresenta la sfida principale. SoundHound sta spendendo molto più di quanto guadagna e la perdita di EBITDA rettificato di 26,7 milioni di dollari nel solo primo trimestre illustra quanto l'azienda sia ancora lontana dall'autofinanziare la propria crescita.

L'azienda ha chiuso il primo trimestre con 216 milioni di dollari in contanti e nessun debito, il che le garantisce una notevole autonomia finanziaria. Tuttavia, l'acquisizione in corso di LivePerson cambia i calcoli. LivePerson è una piattaforma di messaggistica digitale al servizio di clienti aziendali e il management prevede che l'entità combinata genererà almeno 350 milioni di dollari di ricavi nel 2027, con un contributo di almeno 100 milioni di dollari proveniente dalla base clienti esistente di LivePerson.

Se queste proiezioni si confermeranno, il volume di ricavi combinato potrebbe creare la leva operativa necessaria per invertire finalmente la curva delle perdite.

Su cosa scommettono gli ottimisti

- La crescita dei ricavi è reale. Passare da 21 milioni di dollari a un run rate potenziale di oltre 350 milioni di dollari in circa sei anni non è un risultato da poco. La base clienti ora comprende OEM automobilistici, grandi catene di ristorazione veloce, istituzioni finanziarie e reti sanitarie, riducendo in modo significativo il rischio di concentrazione.

- LivePerson amplia la portata aziendale. L'acquisizione darebbe a SoundHound accesso a 25 aziende Fortune 100 e a una delle più grandi impronte di IA conversazionale aziendale del settore, fornendo un canale di distribuzione che richiederebbe anni per essere costruito organicamente.

- OASYS potrebbe essere un vero e proprio elemento di differenziazione. La piattaforma agentica lanciata di recente punta alla crescente domanda di flussi di lavoro aziendali autonomi. Se dovesse prendere piede, farebbe salire SoundHound di parecchi gradini nella catena del valore.

Cosa osservano gli scettici

- La redditività rimane un obiettivo lontano. L'azienda sta bruciando circa 26 milioni di dollari al trimestre in perdite di EBITDA rettificato, e l'integrazione di LivePerson aggiungerà costi prima di apportare sinergie significative.

- La valutazione è difficile da giustificare sulla base dei fondamentali. Con una capitalizzazione di mercato di circa 3 miliardi di dollari a fronte di un fatturato di 169 milioni di dollari nel 2025 e nessun utile, SoundHound viene scambiata a un premio che richiede un'esecuzione impeccabile e una continua accelerazione della crescita.

- La compressione dei margini è una preoccupazione strutturale. Il calo dal 75% al 42% dei margini lordi GAAP è in parte spiegabile, ma riflette anche il costo reale della crescita attraverso le acquisizioni. Se i margini non GAAP continuano a scendere, il potenziale di guadagno a lungo termine si riduce di conseguenza.

L'obiettivo di mercato di 14 dollari implica un significativo rialzo rispetto ai livelli attuali, ma presuppone che l'accordo con LivePerson venga concluso senza intoppi, che l'integrazione proceda senza problemi e che i ricavi crescano in linea con le proiezioni del management. Questa è la migliore ipotesi che gli investitori possano fare.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Soundhound (è gratis!) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire i flussi di denaro più intelligenti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!