Dati chiave su Adobe Stock

- Andamento odierno: -7%

- Intervallo su 52 settimane: da197 a 405 dollari

- Prezzo obiettivo del modello di valutazione: 317 $

- Potenziale di rialzo implicito: 56%

Analizza i tuoi titoli preferiti come Adobe Inc. con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Adobe Inc. ha perso circa il 7% oggi, scambiando a circa 204 $ per azione, poiché gli investitori hanno reagito alla relazione sul secondo trimestre fiscale della società, al cambio di CFO e ai timori che la sua strategia di IA possa pesare sui ricavi ricorrenti a breve termine prima di generare una crescita più forte a lungo termine.

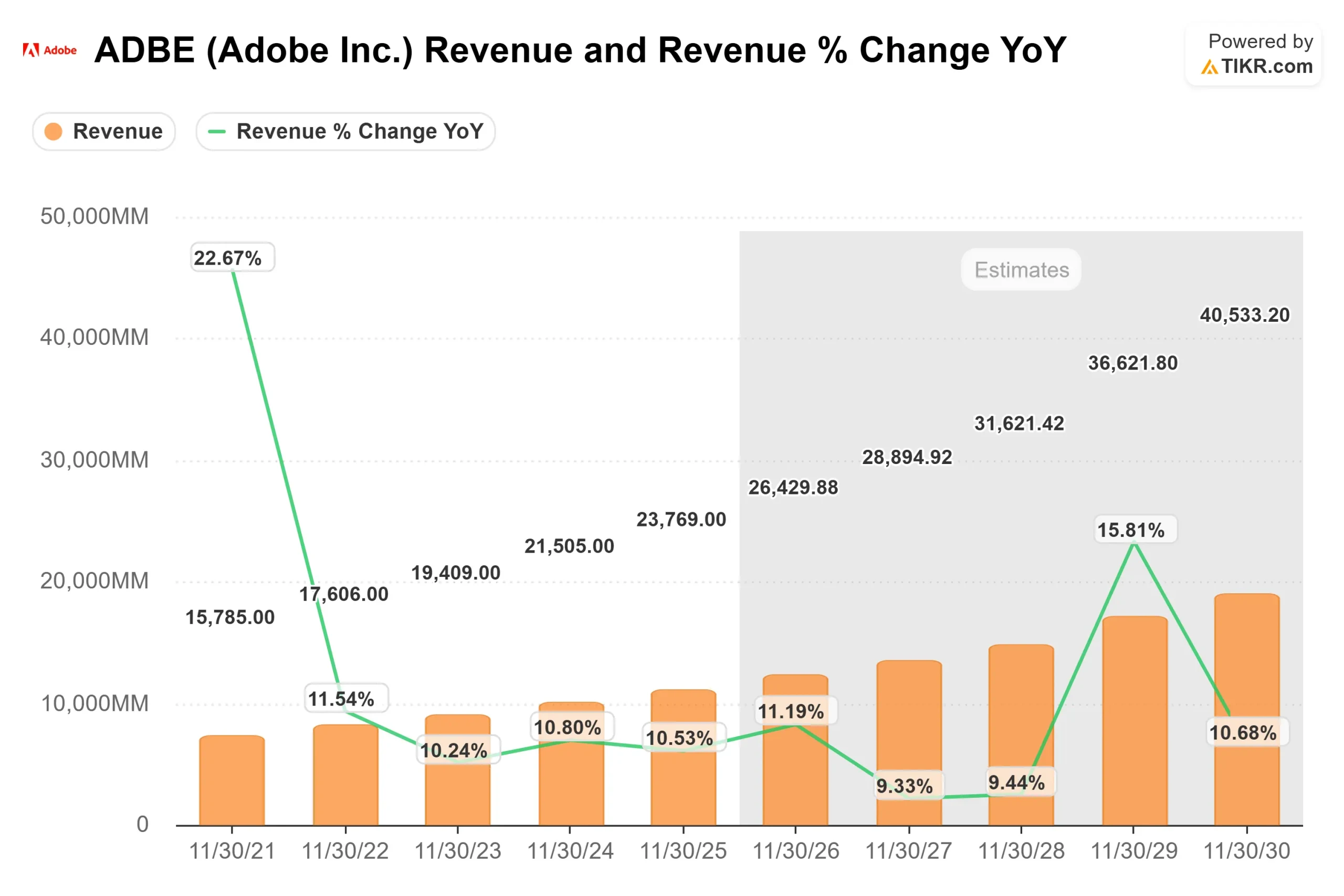

Il titolo ha registrato un calo perché i solidi utili di Adobe sono stati oscurati da tre preoccupazioni specifiche: la maggiore spinta verso i prodotti di IA freemium, il ritardo nelle azioni di prezzo di Creative Cloud e le aspettative più deboli sui ricavi ricorrenti annuali della seconda metà dell’anno da parte dei singoli abbonati. Adobe ha riportato ricavi record nel secondo trimestre pari a 6,62 miliardi di dollari, in crescita del 13% su base annua come riportato, con un EPS GAAP di 4,25 dollari e un EPS non GAAP di 5,96 dollari, mentre il management ha alzato le previsioni per l'anno fiscale 2026 a 26,5-26,6 miliardi di dollari di ricavi e a 24,35-24,45 dollari di EPS non GAAP.

Questa settimana, durante la conference call sui risultati del secondo trimestre fiscale di Adobe, il management ha dichiarato che i ricavi ricorrenti annuali (ARR) legati all’AI sono triplicati su base annua, superando i 500 milioni di dollari, che l’ARR totale di Adobe ha raggiunto i 27,1 miliardi di dollari e che Semrush ha aggiunto circa 480 milioni di dollari di ARR dopo la chiusura dell’acquisizione. Il CEO Shantanu Narayen ha affermato che "è giunto il momento di acquisire in modo aggressivo la prossima generazione di fedeli clienti Adobe",sottolineando la spinta di Adobe verso i modelli freemium su Acrobat, Express e Firefly, anche se tale strategia pesa sulla visibilità dell'ARR a breve termine.

Anche il contesto competitivo ha reso il crollo più netto. Adobe sta difendendo Creative Cloud, la sua suite di software di progettazione principale, contro rivali nativi dell'IA e a basso attrito come Canva, Figma, Microsoft Designer e gli strumenti di generazione di immagini di OpenAI. Canva ha raggiunto oltre 265 milioni di utenti attivi al mese e circa 4 miliardi di dollari di ricavi ricorrenti annuali, il che spiega perché gli investitori stanno osservando se Adobe riuscirà a mantenere i creatori all’interno del proprio ecosistema, dato che l’IA rende gli strumenti di progettazione più accessibili.

Le mosse degli analisti hanno aggiunto pressione, con RBC che ha abbassato il suo obiettivo di prezzo da 350 a 285 dollari, TD Cowen ha tagliato il suo obiettivo a 245 dollari da 285, Stifel ha declassato Adobe da "Buy" a "Hold" e ha abbassato il suo obiettivo a 200 dollari da 350, mentre KeyBanc ha abbassato il suo obiettivo a 195 dollari da 235. I recenti aggiornamenti sui documenti depositati relativi al quarto trimestre hanno mostrato un certo sostegno istituzionale, tra cui l'apertura da parte di Fieldview Capital Management di una nuova posizione in Adobe del valore di circa 4 milioni di dollari e l'aumento da parte di Clear Street Group della propria partecipazione a circa 111.000 azioni del valore di circa 39 milioni di dollari, sebbene tali documenti siano retrospettivi e non siano stati il motore principale della svendita odierna.

Valuta Adobe Inc. all'istante (gratuito con TIKR) >>>

Adobe è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 9%

- Margini operativi: circa il 45%

- Multiplo P/E di uscita: circa 10x

L'ipotesi di crescita del fatturato del 9% di Adobe non si basa su un improvviso boom dell'IA. Si ipotizza un'espansione costante di Creative Cloud, Document Cloud ed Experience Cloud, con l'IA che favorisce il coinvolgimento e la conversione a pagamento piuttosto che cambiare completamente il tasso di crescita dell'azienda dall'oggi al domani.

Creative Cloud è la suite di software di progettazione principale di Adobe, Document Cloud include Acrobat e i flussi di lavoro PDF, mentre Experience Cloud aiuta le aziende a gestire il marketing, i dati dei clienti e le campagne digitali.

Il principale fattore di crescita è la monetizzazione dell'IA. Firefly è lo strumento di IA generativa di Adobe per la creazione di immagini, video e altri contenuti, Acrobat AI Assistant aiuta gli utenti a riassumere e lavorare con i PDF, Express è l'app di progettazione di Adobe facile da usare e GenStudio aiuta le aziende a creare e gestire contenuti di marketing su larga scala.

Semrush offre inoltre ad Adobe una prospettiva più ampia nel settore del software di marketing, aggiungendo dati relativi alla ricerca, ai contenuti e alla visibilità del marchio in Experience Cloud, il che potrebbe rendere la piattaforma più preziosa per le aziende che gestiscono campagne digitali attraverso motori di ricerca, assistenti AI e canali social.

L'ipotesi di un margine operativo del 45% sembra sostenibile perché Adobe ha ancora un modello di software in abbonamento ad alto margine, ma la qualità del margine dipende dalla capacità di compensare i maggiori investimenti in infrastrutture e prodotti di IA con una conversione a pagamento più forte e una maggiore spesa aziendale.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 317 dollari, il che implica un rialzo totale di circa il 56%, suggerendo che Adobe appare sottovalutata se i prodotti di IA, la domanda delle imprese e l'integrazione di Semrush si traducono in una crescita duratura dei ricavi.

Qual è il potenziale di rialzo del titolo Adobe da questo punto in poi?

Gli investitori possono stimare il potenziale prezzo delle azioni Adobe, o il valore di qualsiasi titolo, in meno di un minuto utilizzando lo strumento New Valuation Model di TIKR.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da lì, TIKR calcola il potenziale prezzo delle azioni e i rendimenti totali in scenari rialzisti, di base e ribassisti, in modo da poter vedere rapidamente se un titolo sembra sottovalutato o sopravvalutato.

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Valuta Adobe Inc. in meno di 60 secondi con TIKR (è gratuito) >>>