Punti chiave sul titolo Arista Networks

- Il fatturato di Arista Networks ha raggiunto i 2,71 miliardi di dollari nel primo trimestre del 2026, con un aumento del 35% su base annua e superando le previsioni della società, che si attestavano a 2,6 miliardi di dollari.

- L'utile operativo ha raggiunto 1,16 miliardi di dollari con un margine operativo del 43%, in crescita del 35% rispetto allo stesso trimestre dell'anno precedente.

- Arista ha rivisto al rialzo le previsioni di fatturato per l'intero 2026 a 11,5 miliardi di dollari e ha aumentato l'obiettivo di fatturato per il settore delle reti AI a 3,5 miliardi di dollari.

Il conto economico racconta una storia su cui il mercato sta ancora discutendo: Arista Networks opera con margini operativi vicini al 43% e registra una crescita del fatturato del 35% all'anno, ma il mercato sembra sottovalutare la sostenibilità di tale combinazione.Esplora gratuitamente il titolo Arista Networks e la cronologia completa del suo conto economico su TIKR →

Arista Networks aumenta l'obiettivo di fatturato per l'IA a 3,5 miliardi di dollari dopo aver superato le previsioni di fatturato del 35% nel primo trimestre del 2026

Arista Networks (ANET) ha registrato nel primo trimestre 2026 un fatturato di 2,71 miliardi di dollari, con un aumento del 35% su base annua che ha superato le previsioni della società di oltre 100 milioni di dollari, consolidando la sua posizione di fornitore dominante di reti Ethernet per la realizzazione di infrastrutture di IA.

I risultati del trimestre sono stati trainati dai clienti nel settore dell’IA e dai fornitori di servizi cloud specializzati; l’amministratore delegato Jayshree Ullal ha definito la domanda attuale come “la migliore che abbia mai visto nel corso della mia carriera in Arista”.

Arista ora classifica le reti AI in tre casi d'uso: scale-up (rete all'interno di un singolo rack), scale-out (collegamento di rack in un data center) e scale-across (interconnessione di cluster AI distribuiti geograficamente), ciascuno dei quali rappresenta un livello di fatturato distinto.

Lo scale-out rimane il principale contributore, ma Ullal ha dichiarato agli analisti che lo scale-across dovrebbe rappresentare almeno un terzo dell'obiettivo di fatturato di 3,5 miliardi di dollari dell'azienda nel settore dell'IA nel 2026, un segmento che era "praticamente inesistente" solo un anno prima.

Sul fronte delle imprese, i co-presidenti Ken Duda e Todd Nightingale hanno evidenziato successi nei settori delle reti di IA neocloud, dei fornitori di servizi, delle assicurazioni e della produzione, tutti unificati dal sistema operativo EOS di Arista, che secondo l’azienda presenta il minor numero di vulnerabilità di sicurezza nel settore del networking.

L'azienda ha inoltre presentato il suo fattore di forma Extended Pluggable Optics (XPO) alla Optical Fiber Conference, un connettore di nuova generazione ora adottato da oltre 100 fornitori, progettato per migliorare la densità dei rack, un miglioramento che il management ha paragonato per importanza all'OSFP di dieci anni fa.

Un elemento ha controbilanciato il quadro: si prevede che le limitazioni di fornitura relative a wafer, silicio, CPU, ottiche e memoria persisteranno per uno o due anni, mettendo sotto pressione i margini lordi poiché Arista assorbe i costi elevati dei componenti anziché trasferirli interamente ai clienti.

Chantelle Breithaupt, CFO di Arista, ha inoltre confermato che la società ha mantenuto la propria previsione di margine lordo per l'intero anno tra il 62% e il 64%, assorbendo i maggiori costi della catena di approvvigionamento e aumentando al contempo l'obiettivo di crescita dei ricavi per l'intero anno dal 25% al 28%.

L'EPS per il trimestre si è attestato a 0,87 dollari, in aumento del 32% rispetto all'anno precedente su un numero di azioni diluite pari a 1,27 miliardi.

Lo slancio delle reti AI di ANET ha appena subito un'accelerazione: scopri come si colloca la traiettoria dei ricavi rispetto alle stime future di Wall Street, gratuitamente su TIKR.Analizza gratuitamente il titolo Arista Networks e la cronologia completa dei ricavi e delle stime degli analisti su TIKR →

Margine lordo sotto pressione, leva operativa stabile: approfondimento sul conto economico del primo trimestre di Arista

I ricavi, pari a 2,71 miliardi di dollari, sono cresciuti del 35% su base annua, accelerando rispetto al tasso di crescita del 29% registrato nel trimestre precedente.

L'utile lordo ha raggiunto 1,68 miliardi di dollari, in aumento del 31% rispetto allo stesso periodo dell'anno precedente, sebbene il tasso di crescita dell'utile lordo sia rimasto indietro rispetto alla crescita dei ricavi per la prima volta in quattro trimestri.

Il margine lordo si è ridotto al 62% nel primo trimestre, in calo rispetto al 65% dell'anno precedente, poiché i grandi clienti nel settore dell'intelligenza artificiale e del cloud, che presentano margini inferiori rispetto ai clienti aziendali, hanno dominato la composizione dei ricavi.

Il fattore di compensazione fondamentale: le spese operative totali si sono mantenute a 520 milioni di dollari, pressoché invariate su base sequenziale nonostante un aumento del fatturato del 9% su base trimestrale, generando una significativa leva operativa con l'espansione dell'attività.

L'utile operativo di 1,16 miliardi di dollari ha registrato un margine operativo del 43%, sostanzialmente in linea con il livello del 43% registrato un anno fa, nonostante il margine lordo sfavorevole dovuto sia al mix di clienti che all'aumento dei costi della catena di approvvigionamento.

La spesa in R&S si è attestata a 340 milioni di dollari, pari al 13% dei ricavi, riflettendo l'impegno di Arista nei confronti della propria road map di prodotto, pur assorbendo la pressione sui costi dei componenti a livello di margine lordo.

Le spese SG&A si sono mantenute a 180 milioni di dollari, pari al 7% dei ricavi, in linea con il trimestre precedente, indicando che i costi di commercializzazione stanno crescendo a un ritmo molto inferiore rispetto a quello dei ricavi.

Il divario tra margine lordo e margine operativo si è ridotto: nel secondo trimestre del 2024, il margine lordo era del 65% mentre il margine operativo si attestava al 45%, con uno scarto di 20 punti; nel primo trimestre del 2026, il margine lordo è sceso al 62% mentre il margine operativo si è mantenuto al 43%, con un divario di 19 punti, confermando che la disciplina dei costi operativi sta assorbendo la pressione sul margine lordo anziché amplificarla.

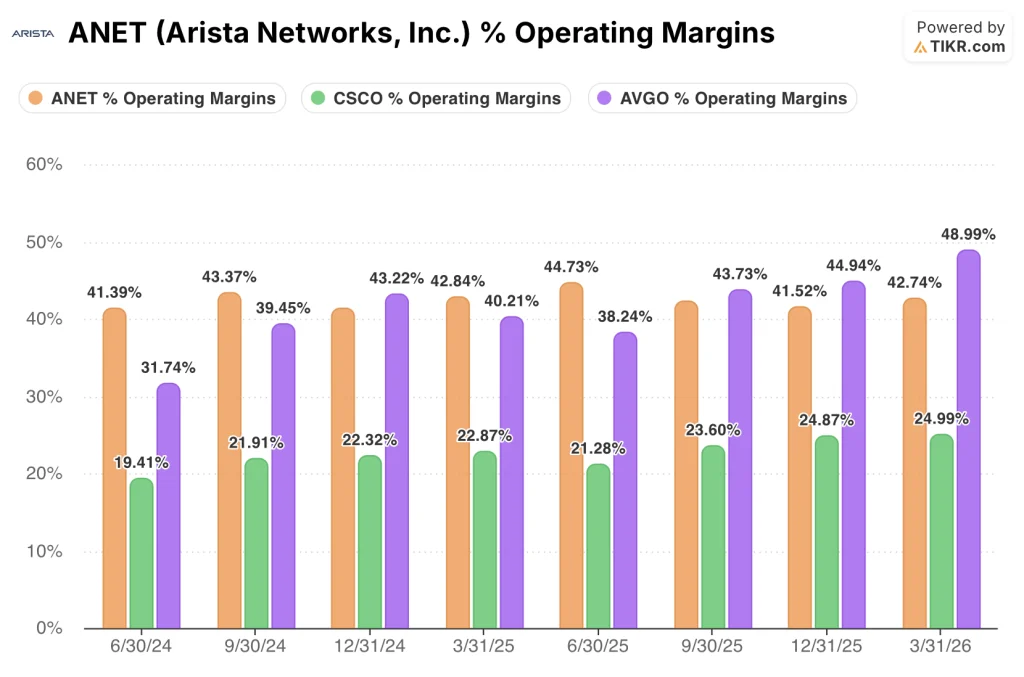

Arista mantiene margini operativi del 43% mentre Broadcom si porta in testa e Cisco rimane molto indietro

Il margine operativo del 43% di Arista nel primo trimestre del 2026 si è mantenuto in una fascia ristretta tra il 41% e il 45% per otto trimestri consecutivi, una costanza che nessun concorrente specializzato nel settore delle reti è in grado di eguagliare a tassi di crescita comparabili.

Cisco (CSCO) ha registrato un margine operativo del 25% nell'ultimo trimestre, un livello che è rimasto sostanzialmente invariato dal 30/06/24, quando ha registrato il 19%, riflettendo un'attività che ha assorbito significativi costi di ristrutturazione e una transizione dall'hardware al software che deve ancora produrre il profilo di margine che Arista già gestisce su larga scala.

Broadcom (AVGO) ha raggiunto il 49% nel primo trimestre del 2026, il valore più alto tra tutte e tre le società nell'arco di otto trimestri, trainata da un mix di ricavi da semiconduttori e software infrastrutturale che comporta margini strutturalmente più elevati rispetto al business di networking ad alta intensità di hardware di Arista.

Il confronto più importante è quello direzionale: il margine operativo di Broadcom è passato dal 32% nel secondo trimestre del 2024 al 49% nel primo trimestre del 2026, un miglioramento di 17 punti percentuali in otto trimestri, mentre quello di Arista è rimasto ancorato intorno al 43%, senza subire né una compressione né un'espansione significativa nonostante la pressione sul margine lordo esercitata dai costi di approvvigionamento e dal mix di clienti.

La stabilità dei margini di Arista sotto la pressione dei costi è il segnale competitivo che il conto economico sta inviando, ed è un argomento diverso dall'espansione di Broadcom o dalla ripresa di Cisco.

L'obiettivo di 334 dollari di TIKR sul titolo Arista Networks richiede che la leva operativa si mantenga per tutto il ciclo di approvvigionamento

Il modello di TIKR valuta Arista a circa 334 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 105% rispetto al prezzo attuale di 163 dollari, ovvero circa il 17% all'anno su base annualizzata.

Tale obiettivo è credibile solo se Arista mantiene la leva operativa osservata nel primo trimestre: il totale delle spese operative è rimasto stabile su base sequenziale mentre i ricavi sono cresciuti, mantenendo i margini operativi al 43% nonostante la compressione del margine lordo, e la sostenibilità del modello dipende dal mantenimento di tale disciplina man mano che i costi di approvvigionamento si normalizzano.

Il modello di TIKR mostra il percorso verso i 334 dollari: esplora gratuitamente l'analisi completa dello scenario e i dati storici sui margini su TIKR.Esplora gratuitamente il modello di valutazione del titolo Arista Networks e i dati finanziari storici su TIKR →

Dovreste investire in Arista Networks, Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Arista Networks e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Arista Networks insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo ANET su TIKR →

Cosa ha detto Arista riguardo alle limitazioni della catena di approvvigionamento nel 2026?

Ullal ha detto agli analisti che la domanda sta superando l'offerta di wafer, silicio, CPU, componenti ottici e memoria, e ha definito la carenza un "problema del settore che durerà uno o due anni" che peserà sui margini lordi, dato che Arista dovrà assorbire i costi elevati dei componenti.