Dati chiave sul titolo Mosaic

- Prezzo attuale: 22,69 $ (chiusura del 12 giugno 2026)

- Variazione giornaliera: +7,59% (12 giugno 2026)

- Prezzo obiettivo (medio, 31/12/30): ~30 $

- Obiettivo di mercato: ~27 $

- Rendimento totale potenziale: ~32%

- IRR annualizzato: ~6% / anno

- Drawdown massimo: 47,58% (10 giugno 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un balzo del 7,59% per un titolo che nessuno voleva

The Mosaic Company (MOS) ha trascorso i primi giorni di giugno toccando nuovi minimi, per poi registrare un balzo di quasi l'8% in una sola seduta. Il 12 giugno, il titolo ha chiuso a 22,69 dollari, in rialzo del 7,59%. Due giorni prima aveva toccato il minimo con un calo del 47,58% rispetto ai massimi, il livello peggiore in oltre cinque anni.

Questo brusco cambiamento riflette la lotta interna a questo titolo. I rialzisti pensano di acquistare un produttore a basso costo in un momento di minimo ciclico. I ribassisti ritengono che il rimbalzo sia solo un rumore di fondo all'interno di una crisi dei margini irrisolta. Il mercato non è ancora in grado di rispondere se le forze che hanno schiacciato gli utili di Mosaic stiano per invertirsi o peggiorare.

Il balzo ha avuto due fattori scatenanti. In primo luogo, un accordo commerciale tra Stati Uniti e Cina. Secondo una scheda informativa della Casa Bianca, la Cina ha accettato di acquistare almeno 17 miliardi di dollari all'anno di prodotti agricoli statunitensi nel 2026, 2027 e 2028. Una maggiore domanda di cereali fa salire i prezzi dei raccolti, e prezzi più alti spingono gli agricoltori a usare più fertilizzanti. Questo si riflette direttamente sulla domanda di fosfati e potassio.

In secondo luogo, un cambiamento nel tono degli analisti. RBC Capital ha alzato il rating di Mosaic a "Outperform" con un obiettivo di 27 dollari, sostenendo che i margini depressi del fosfato a causa delle interruzioni nello Stretto di Hormuz e della scarsità di zolfo sono insostenibili e dovrebbero recuperare entro il 2027. Altre banche hanno ridotto i prezzi obiettivo ma hanno mantenuto rating positivi, lasciando la media di Wall Street intorno ai 27 dollari mentre il titolo si attestava sui 20 dollari.

Perché il titolo è sceso così tanto

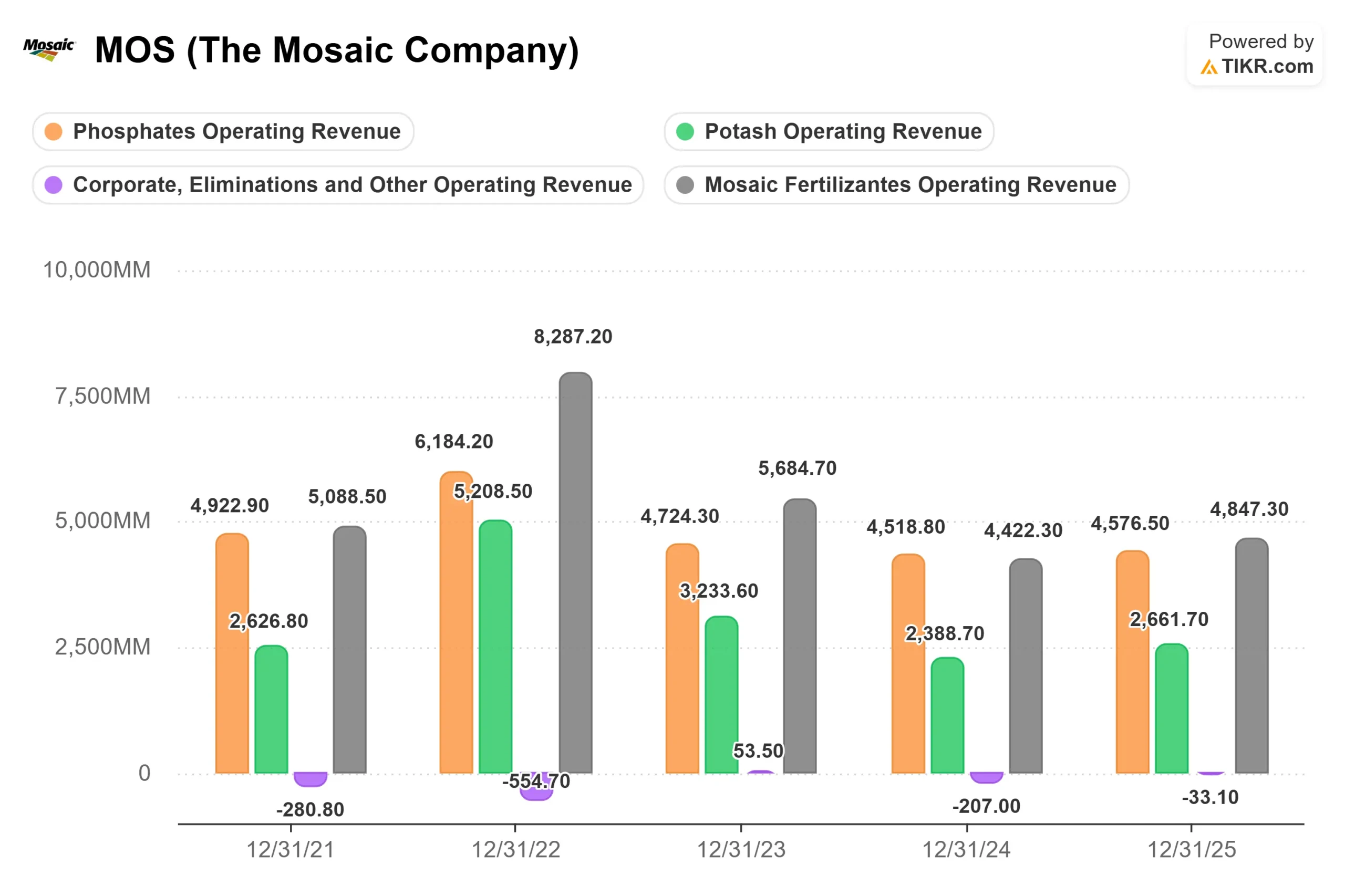

Per valutare il rimbalzo, partiamo dal danno. Mosaic ha pubblicato i risultati del primo trimestre 2026 l'11 maggio e il titolo ha reagito con un modesto +2,75% quel giorno. Ma il trimestre era in realtà pessimo. I ricavi di circa 3,0 miliardi di dollari hanno superato le stime, ma l'utile rettificato di 0,05 dollari per azione è stato ben al di sotto del consenso di 0,22 dollari. La società è passata a una perdita trimestrale, appesantita da oneri per 442 milioni di dollari legati alla sospensione delle attività brasiliane di Araxa e Patrocinio.

Il colpevole è lo zolfo, la materia prima fondamentale utilizzata per produrre l’acido fosforico, il componente base dei fertilizzanti fosfatici. Il conflitto nel Golfo Persico ha bloccato le forniture via mare e i prezzi sono saliti a livelli che hanno reso la produzione marginalmente antieconomica. Il direttore finanziario Luciano Siani Pires ha sottolineato la distinzione più importante.

"Ogni decisione che ci vedete prendere oggi è determinata dal costo marginale dello zolfo, che oggi è di 1.200 dollari a tonnellata, e dal costo marginale dell'ammoniaca, diciamo più o meno 800 dollari a tonnellata." Luciano Siani Pires, vicepresidente esecutivo e direttore finanziario

A quel costo marginale, ha osservato Siani Pires, l’ultima tonnellata prodotta non copre nemmeno i propri costi di produzione. Quindi Mosaic ha smesso di produrla. L'azienda ha ritirato le previsioni annuali sul fosfato e ha annunciato riduzioni temporanee negli stabilimenti di Bartow e in Louisiana, tagliando circa la metà della capacità di ciascun impianto, mentre ha ridimensionato la produzione in Brasile. Il CEO Bruce Bodine ha definito queste misure come reversibili.

“Si tratta di misure temporanee che possono essere rapidamente revocate. E se vedremo cambiamenti nel settore delle materie prime, le annulleremo rapidamente.” Bruce Bodine, Presidente e CEO

Il compromesso è reale. Una minore produzione comporta un minore assorbimento dei costi fissi e volumi più contenuti, motivo per cui le stime per il 2026 sono crollate.

Il potassio è la compensazione silenziosa

Mentre il fosfato va a fuoco, il potassio è stabile. Il segmento è rimasto in gran parte immune dalle turbolenze geopolitiche, con una forte domanda negli Stati Uniti, nel Sud-Est asiatico e in Cina. Canpotex, il gruppo canadese di esportazione di potassio, ha registrato il tutto esaurito fino a giugno ed è sulla buona strada per un anno da record. Questa diversificazione è l'elemento di equilibrio nella tesi: un segmento in crisi, uno che va bene. Bodine ha sottolineato la situazione a lungo termine su cui fanno affidamento gli ottimisti.

"L'offerta di fosfato è molto limitata ora e rimarrà tale quando torneranno condizioni economiche più normali." Bruce Bodine, Presidente e CEO

Il problema è il tempismo, e nessuno dei partecipanti alla teleconferenza ha voluto sbilanciarsi.

La questione della valutazione che incombe sul rimbalzo

Mosaic viene scambiata a circa 1,0x EV/ricavi NTM (prossimi dodici mesi) e a circa 0,6x P/B, vicino al minimo storico per un produttore con questa base di attività. Il titolo è conveniente in termini di asset e vendite, ma non di utili a breve termine, poiché tali utili sono quasi scomparsi. Il consenso prevede una perdita GAAP nel 2026 prima di un forte rimbalzo nel 2027.

Rispetto ai concorrenti, lo sconto è evidente. In termini di EV/EBITDA NTM, Mosaic si attesta intorno a 7x contro una media dei concorrenti più vicina a 9x per nomi come Saudi Basic Industries e Sociedad Quimica y Minera de Chile. Lo sconto sembra giustificato mentre gli utili sono in una fase di stallo, ma lascia spazio a una rivalutazione se i margini si riprendono.

Questo è il nocciolo della questione. Se il mercato dello zolfo si normalizza, il flusso di cassa libero si riprende rapidamente e il basso prezzo dell'asset diventa il tema centrale. Se lo Stretto di Hormuz rimane bloccato nella seconda metà dell'anno, le riduzioni di produzione si accentuano e il dividendo, già pagato ben al di sopra degli utili mentre il flusso di cassa libero è negativo, appare eccessivo. Il rimbalzo di giugno è scontato in un scenario ottimistico. I fondamentali non lo hanno ancora confermato.

Vedi le stime storiche e previsionali per il titolo Mosaic (è gratis!) >>>

Analisi avanzata del modello TIKR

Il modello di valutazione TIKR utilizza lo scenario intermedio, realizzato al 31/12/30. Indica un obiettivo di circa 30 dollari, un rendimento totale di circa il 32% nei prossimi 4,5 anni e un IRR annualizzato vicino al 6% all'anno a partire da 22,69 dollari.

I due fattori che determinano il CAGR dei ricavi sono la normalizzazione dei volumi di fosfato con la fine delle restrizioni e la domanda costante di potassio guidata dagli impegni record di Canpotex. Il fattore trainante dei margini è il recupero dei margini di estrazione del fosfato una volta che l'offerta di zolfo si sarà stabilizzata. Il rischio principale è l'opposto: un'interruzione prolungata dello Stretto di Hormuz che mantenga lo zolfo marginale vicino ai 1.200 dollari per tonnellata e costringa a ulteriori riduzioni.

Lato positivo: una rapida normalizzazione dello zolfo ripristina i margini e il flusso di cassa libero. Lato negativo: un conflitto prolungato trasforma le riduzioni temporanee in una perdita strutturale di volume e mette sotto pressione il dividendo.

Conclusione

Il dato da tenere d'occhio è lo zolfo, in particolare il costo marginale segnalato da Mosaic a 1.200 dollari per tonnellata. Se dovesse tornare verso il costo realizzato di 540 dollari per tonnellata previsto dalla società per il secondo trimestre, le riduzioni della produzione cesserebbero e i margini di estrazione tornerebbero sopra i 400 dollari per tonnellata. Se rimane elevato per tutto il terzo trimestre, ci si possono aspettare tagli più consistenti e un altro ciclo di revisioni al ribasso.

Il prossimo punto di conferma sono gli utili del secondo trimestre 2026, attesi all'inizio di agosto. Uno scenario positivo vedrebbe margini di estrazione superiori a 400 dollari per tonnellata con un allentamento delle riduzioni. Uno scenario negativo vedrebbe un altro ritiro delle previsioni e un terzo trimestre consecutivo di flusso di cassa libero negativo. L'accordo con la Cina e gli upgrade hanno dato ai rialzisti un motivo per agire in anticipo. Agosto è il mese in cui i fondamentali li sosterranno o meno.

Dovresti investire in Mosaic?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Mosaic e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente Mosaic insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Mosaic su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari in modo da poter seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!