Dati chiave sul titolo Meta Platforms

- Intervallo su 52 settimane: da 520,26 $ a 796,25 $

- Prezzo attuale: 570,98 $

- Obiettivo medio di mercato: ~829 $

- Prezzo obiettivo TIKR (medio): ~1.181 $

- IRR annualizzato TIKR (medio): ~17% all'anno

- Ricavi del primo trimestre 2026: 56,3 miliardi di dollari (in crescita del 33% su base annua)

- EPS del primo trimestre 2026: 10,44 $ (rispetto al consenso di 6,66 $)

- Margine operativo del primo trimestre 2026: 41%

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un trimestre da record che ha comunque fatto scendere il titolo

È strano trovare un'azienda come Meta (META), con un fatturato di 56,3 miliardi di dollari, in crescita del 33% su base annua, e un EPS di 10,44 dollari, contro una previsione di consenso di 6,66 dollari. Il segmento Family of Apps, che comprende Facebook, Instagram, WhatsApp e Messenger, ha generato 26,9 miliardi di dollari di utile operativo con un margine del 41%. Questi non sono i numeri di un'azienda in difficoltà.

Il problema è il conto che ne deriva. Meta ha aumentato le sue previsioni di spesa in conto capitale per il 2026 portandole a una cifra compresa tra i 125 e i 145 miliardi di dollari, in aumento rispetto a una previsione precedente già ambiziosa che andava dai 115 ai 135 miliardi di dollari. Quella cifra blocca gli investitori sul nascere, ed è proprio quello che è successo. Il titolo ha perso circa il 10% il giorno dopo la pubblicazione degli utili e da allora è rimasto sotto pressione.

Ciò con cui il mercato sta lottando è semplice: il conto economico sembra eccezionale, mentre al bilancio viene chiesto di finanziare una visione che non si rifletterà negli utili per anni. Queste due cose possono essere entrambe vere allo stesso tempo e, in questo momento, il titolo riflette la tensione tra di esse.

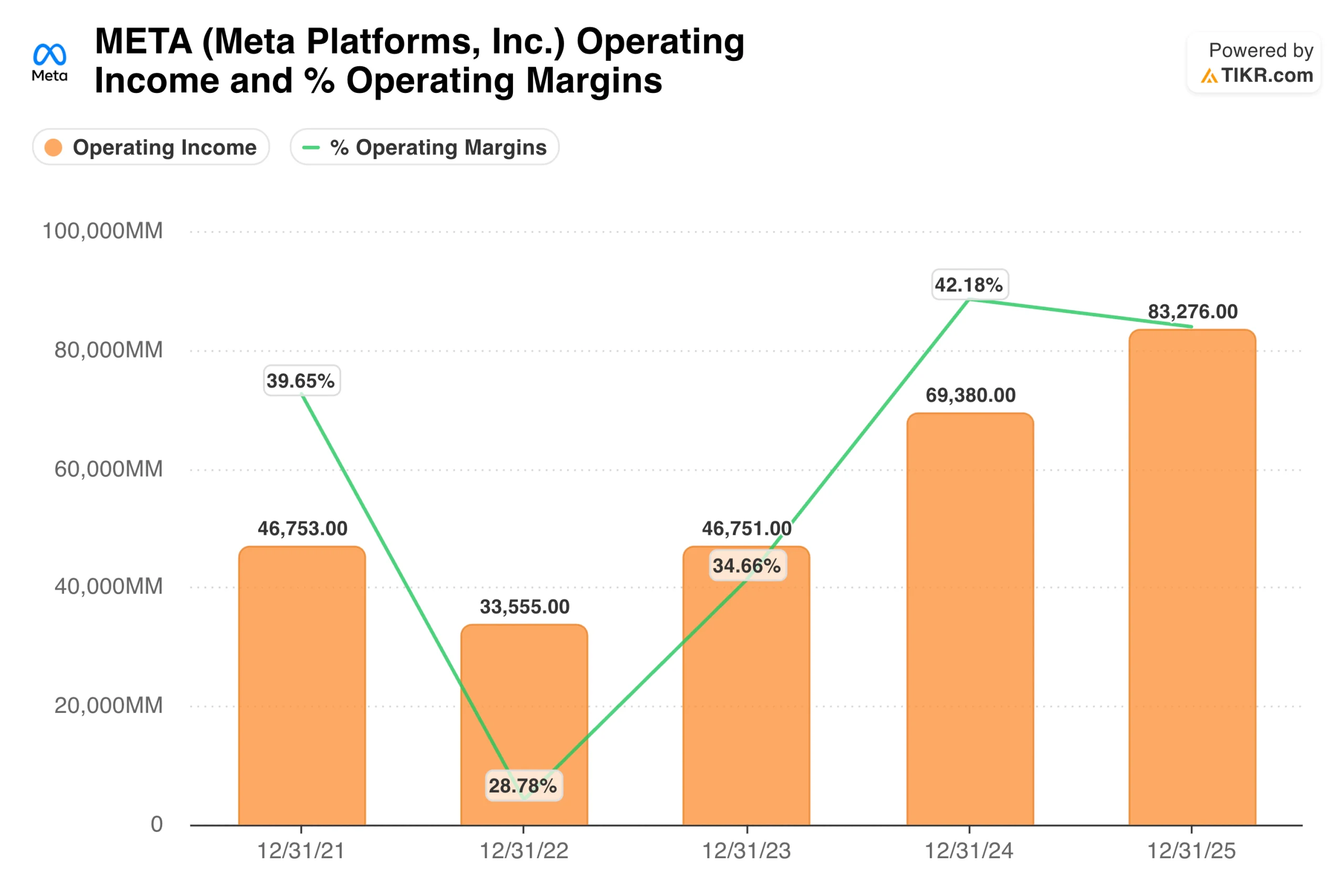

Il grafico del reddito operativo racconta la storia di come Meta sia arrivata a questo punto. Dopo il brutale calo del 2022, quando i margini sono crollati al 29% e il titolo ha perso due terzi del suo valore, Zuckerberg ha avviato quello che ha definito "l'anno dell'efficienza".

L'utile operativo è risalito da 33,6 miliardi di dollari nel 2022 a 83,3 miliardi nel 2025, con i margini che sono tornati a superare il 42%. È proprio questa ripresa a fornire a Meta le basi finanziarie per poter spendere su questa scala oggi. La domanda è se il mercato riconoscerà loro il merito per i risultati ottenuti in passato o li penalizzerà per le spese previste.

Consulta le stime storiche e previsionali per il titolo META (è gratis!) >>>

Cosa si ottiene effettivamente con 130 miliardi di dollari di investimenti in IA

La strategia di Meta in materia di IA è diversa dalla maggior parte di ciò che viene discusso sotto questo ombrello. L'azienda non sta costruendo un business nel cloud né vendendo servizi di IA alle imprese. Sta utilizzando l'IA per migliorare i propri prodotti pubblicitari, raggiungere più persone in modo più efficace e fidelizzare gli utenti attraverso una famiglia di app che già raggiungono 3,56 miliardi di persone al giorno.

La suite pubblicitaria Advantage+, che utilizza l'apprendimento automatico per automatizzare il targeting e l'ottimizzazione creativa, sta già generando una crescita misurabile dei ricavi. Nel primo trimestre, le impressioni pubblicitarie fornite sono aumentate del 19% su base annua a livello globale e il prezzo medio per annuncio è cresciuto del 12%, il che significa che Meta sta ottenendo sia un volume maggiore che prezzi più elevati dalla stessa base di utenti sottostante. Questa combinazione è ciò che caratterizza un'attività pubblicitaria sana.

Il capex sta inoltre finanziando Llama, il modello di IA open-source di Meta, e l'infrastruttura di calcolo necessaria per eseguire le funzionalità di IA su larga scala su WhatsApp, Instagram e Messenger.

Mark Zuckerberg è stato chiaro riguardo all'ambizione: Meta AI è già utilizzata da oltre un miliardo di persone e l'obiettivo è renderla l'assistente AI più utilizzato al mondo. Se ciò si tradurrà in un significativo fatturato autonomo è ancora una questione aperta, ma il volano pubblicitario che sta già rafforzando non lo è.

Reality Labs continua a operare in perdita, con 4 miliardi di dollari solo nel primo trimestre, e rimane il segmento che gli scettici indicano come un impiego di capitale senza una tempistica di ritorno visibile. Questa critica è giusta. Lo è da diversi anni.

Analizza Meta Platforms su TIKR Gratis→

Cosa dice il modello TIKR sulla valutazione di Meta

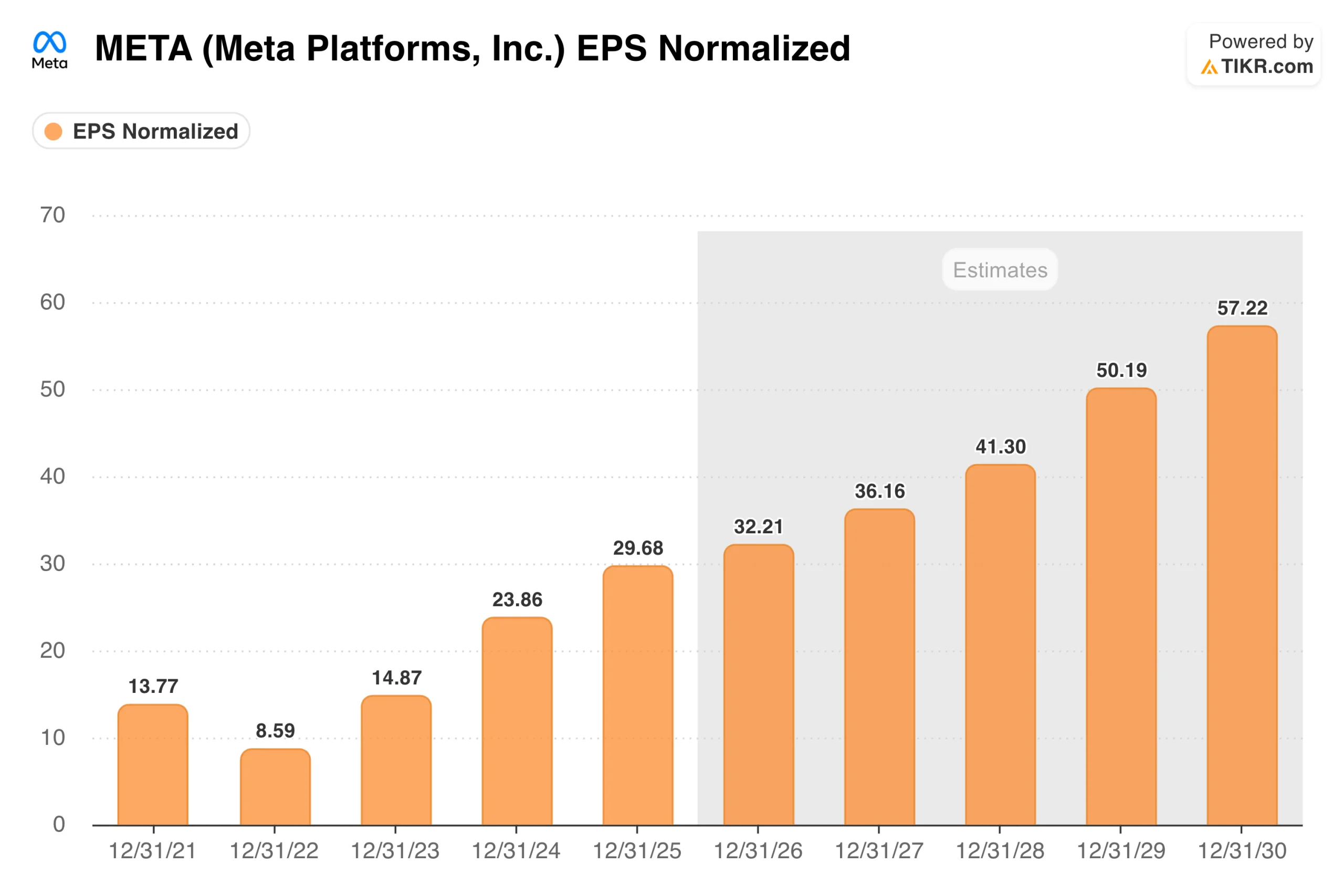

Il grafico dell'EPS mostra ciò che il consenso sta sottoscrivendo. L'EPS normalizzato è cresciuto da 8,59 dollari nel 2022 a 29,68 dollari nel 2025, e gli analisti prevedono che raggiunga circa 32 dollari nel 2026, accelerando verso i 57 dollari entro il 2030, man mano che gli investimenti nell'IA maturano e la leva operativa entra in gioco.

Con un prezzo attuale vicino ai 571 dollari, Meta viene scambiata a circa 18 volte le stime di utili per il prossimo anno, il che rappresenta un multiplo relativamente modesto per un'azienda con una crescita del fatturato del 33% e margini operativi del 41%.

Il modello di valutazione di TIKR punta a circa 1.180 dollari per il titolo Meta, con un rendimento annualizzato medio del 17% circa fino al 2030. Il modello ipotizza una crescita dei ricavi di circa il 16% all'anno, con margini di utile netto intorno al 33%, riflettendo una certa compressione dovuta alle ingenti spese per le infrastrutture di IA prima che la leva operativa si riaffermi.

Lo scenario è significativamente orientato al rialzo, con lo scenario ottimistico che implica un prezzo delle azioni che si avvicina ai 2.700 dollari entro il 2035, se la crescita della pubblicità rimane forte e la monetizzazione dell'IA si sviluppa secondo i piani.

Gli scenari rialzisti e ribassisti qui considerati riguardano meno il settore pubblicitario, che è solido e in crescita, e più il fatto che gli investimenti in conto capitale creino un vantaggio competitivo duraturo o semplicemente gonfino la struttura dei costi.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Su cosa scommettono i rialzisti

- La macchina pubblicitaria continua a crescere. Nel primo trimestre i ricavi sono aumentati del 33% con margini operativi del 41%, mentre la spesa è stata a un ritmo straordinario. Questa combinazione è rara e suggerisce che il core business abbia un potere di determinazione dei prezzi e un'efficienza maggiori di quanto implichi la narrativa degli investimenti.

- L'intelligenza artificiale sta già funzionando. La crescita del 19% delle impressioni pubblicitarie e quella del 12% del prezzo medio per annuncio nello stesso trimestre non sono una coincidenza. Advantage+ e gli strumenti pubblicitari basati sull'intelligenza artificiale di Meta si stanno già riflettendo nei numeri, non in un periodo futuro.

- Il multiplo è ragionevole per la qualità. Con un rapporto prezzo/utili futuri di circa 18, Meta non è valutata alla perfezione. L'obiettivo medio di Wall Street di circa 829 dollari implica un rialzo di circa il 45% rispetto ai livelli attuali, e questo prima di qualsiasi monetizzazione dell'IA al di là della pubblicità.

- 3,56 miliardi di utenti giornalieri sono un vantaggio competitivo. Nessuna piattaforma pubblicitaria al mondo raggiunge così tante persone. Questo vantaggio di distribuzione rende gli investimenti di Meta nell'IA strutturalmente diversi da quelli di un'azienda che parte da zero.

Cosa osservano i ribassisti

- Oltre 130 miliardi di dollari di investimenti annuali sono una cifra enorme. Anche per un'azienda che genera un flusso di cassa del livello di Meta, sostenere questo livello di investimenti mentre si espandono i margini è una sfida. Qualsiasi segno di rallentamento dei ricavi cambierebbe rapidamente i calcoli.

- L'eccesso di offerta azionaria è reale. Le notizie secondo cui Meta starebbe valutando un'offerta azionaria multimiliardaria per finanziare le infrastrutture di IA hanno aggiunto preoccupazioni di diluizione a un titolo già instabile. Finché non ci sarà chiarezza sul finanziamento, tale incertezza non scomparirà.

- Reality Labs continua a bruciare liquidità senza un chiaro ritorno. Il segmento ha perso complessivamente decine di miliardi di dollari enon esiste ancora alcun prodotto che indichi un percorso verso la redditività. A un certo punto, la pazienza degli investitori si esaurirà.

- La pressione normativa si sta intensificando su più fronti. L'applicazione da parte dell'UE del Digital Markets Act, il continuo scrutinio antitrust degli Stati Uniti e le cause legali sulla sicurezza dei giovani rappresentano tutti rischi di primo piano che possono influenzare il titolo indipendentemente dai fondamentali.

Scopri cosa pensano gli analisti del titolo META in questo momento (gratis con TIKR) >>>

Dovresti investire in META?

La situazione attuale di Meta può essere descritta in modo onesto come segue: l'attività va bene come non mai e il titolo è più conveniente di quanto non lo sia stato negli ultimi anni rispetto agli utili.

Quello che ti viene chiesto di valutare è se una spesa su una scala che sarebbe sembrata impossibile cinque anni fa produca il vantaggio in termini di infrastruttura AI che Zuckerberg sostiene.

Inserisci Meta su TIKR e potrai vedere la cronologia completa degli utili, le previsioni degli analisti per i trimestri a venire e se il prezzo attuale riflette l'andamento dell'azienda o l'ansia legata alla spesa. Vale la pena dare un'occhiata ai numeri prima di decidere.

Cercate nuove opportunità?

- Scoprite quali titoli stanno acquistando gli investitori miliardari per seguire il denaro intelligente.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team di redazione, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!