Dati chiave su Dell Technologies Inc.

- Intervallo su 52 settimane: 110,22 $ – 469,47 $

- Prezzo attuale: 395,57 $

- Obiettivo medio di mercato: ~484 $

- Capitalizzazione di mercato: ~256 miliardi di dollari

- Debito netto LTM: ~20 miliardi di dollari

- Margine lordo degli ultimi 12 mesi: 19,2%

- CAGR dei ricavi a 2 anni: ~29%

- CAGR degli utili per azione (EPS) a 2 anni: ~43%

- Rendimento da dividendi: 0,6%

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Dell è diventata essenzialmente un'azienda di infrastrutture AI

Non molto tempo fa, Dell (DELL) era un'azienda affidabile ma poco entusiasmante, un fornitore maturo di PC e server che generava ricavi modesti in un settore ormai standardizzato. L'ondata delle infrastrutture di IA ha cambiato completamente la situazione.

Nel primo trimestre dell'anno fiscale 2027 (terminato il 1° maggio 2026), Dell ha registrato un fatturato di 43,8 miliardi di dollari, in crescita dell'88% su base annua. Il motore di questa crescita non è stato il business dei PC o dei server convenzionali, ma i server ottimizzati per l'IA, una categoria che due anni fa era praticamente inesistente nel mix di ricavi di Dell. Quel segmento ha generato 16,1 miliardi di dollari in un solo trimestre, con un aumento del 757% su base annua, e l'azienda ha registrato 24,4 miliardi di dollari in nuovi ordini di IA oltre a ciò. Il portafoglio ordini solo per i server di IA ammonta ora a 51,3 miliardi di dollari.

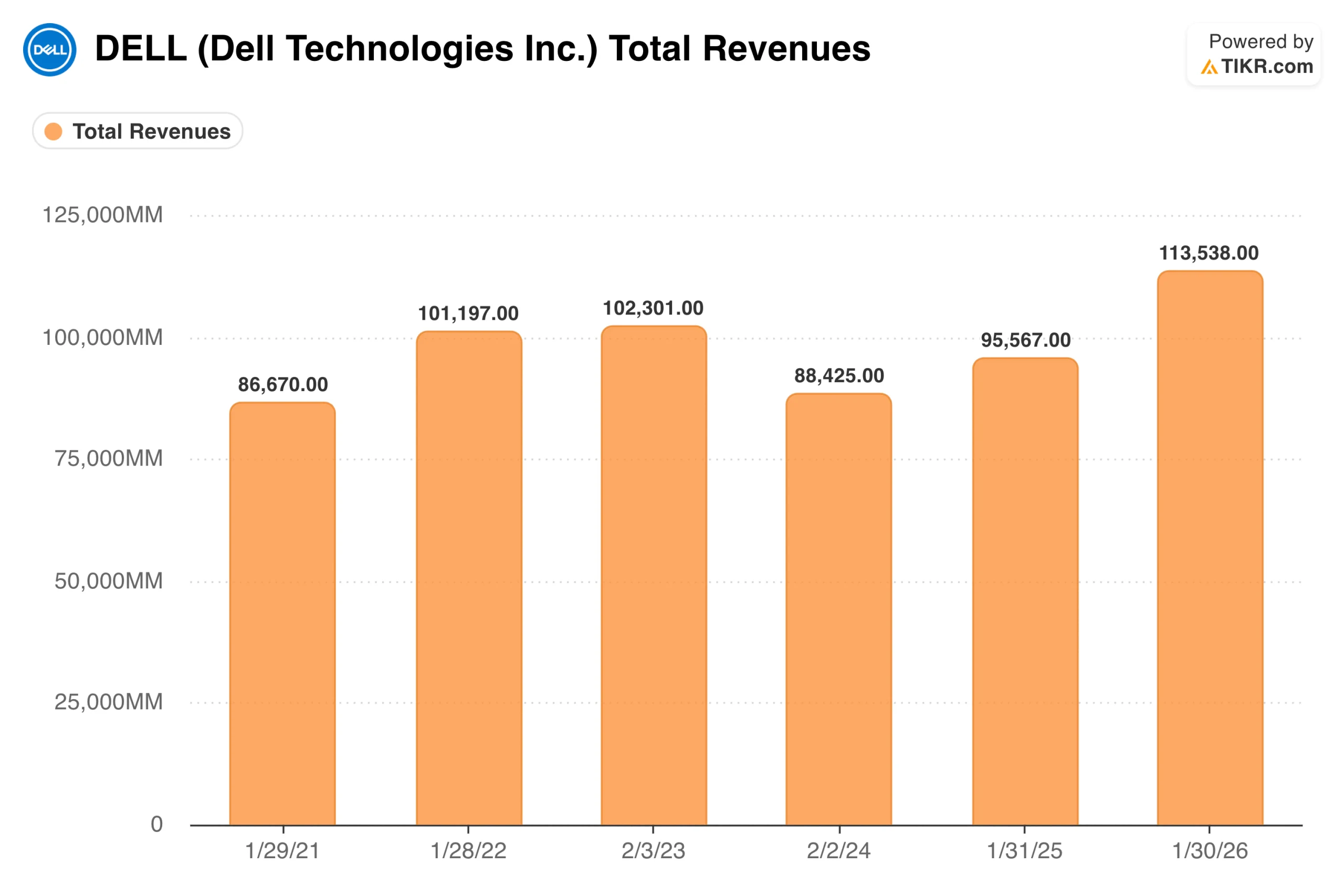

Il grafico dei ricavi fino all'anno fiscale 2026 racconta la storia di un'azienda che ha trascorso anni senza andare da nessuna parte, con ricavi che oscillavano tra circa 88 e 113 miliardi di dollari senza una direzione chiara.

Ciò che non mostra ancora è dove sta andando l'azienda: il management ha alzato le previsioni per l'intero anno fiscale 2027 a un valore medio di 167 miliardi di dollari, il che significa che la barra su quel grafico quasi raddoppia in un solo anno. Il COO Jeff Clarke lo ha detto chiaramente durante la conference call sui risultati: "L'opportunità dell'IA non mostra segni di rallentamento".

Anche i business tradizionali stanno dando il loro contributo. I ricavi dei server e delle reti convenzionali sono cresciuti del 92% grazie al rinnovo delle flotte obsolete da parte delle imprese, i ricavi dei PC commerciali sono cresciuti del 18% per il settimo trimestre consecutivo di crescita e lo storage è cresciuto dell'8%. Si tratta di un'accelerazione su ampia scala, non di una singola linea di prodotti che traina tutto il resto.

Valuta Dell Technologies immediatamente (gratis con TIKR) >>>

Gli utili sono in forte aumento, ma la situazione dei margini è più complessa

La trasformazione degli utili è sorprendente. L'EPS normalizzato si è attestato tra i 6 e gli 8 dollari per la maggior parte del decennio precedente. Il consenso lo colloca ora a circa 18 dollari per l'anno fiscale in corso, con stime che arrivano a quasi 40 dollari entro l'anno fiscale 2031.

La complicazione è che i server AI sono prodotti ad alto volume e a margine ridotto rispetto ai server o allo storage tradizionali. Il margine lordo è sceso dal 21% al 18% su base annua, poiché il mix AI ha dominato il trimestre, e la tendenza non cambierà finché i server AI continueranno a crescere in termini di quota di fatturato.

L'Infrastructure Solutions Group di Dell opera con un margine operativo di circa il 10,5%, che è rispettabile per un'azienda di hardware ma ben al di sotto di ciò che gli investitori in società tecnologiche ad alto multiplo si aspettano tipicamente.

Il motivo per cui l'EPS può crescere in modo così drastico nonostante la compressione dei margini è la scala. Quando i ricavi quasi raddoppiano, gli utili crescono anche se i margini percentuali si riducono, perché i costi fissi vengono assorbiti su una base molto più ampia.

Dell ha inoltre generato 4,1 miliardi di dollari di flusso di cassa operativo nel trimestre e ha restituito 2,1 miliardi di dollari agli azionisti attraverso riacquisti e dividendi. La capacità di generare utili è reale, ma risiede semplicemente in un tipo di attività diverso rispetto a molte delle altre società di IA a cui gli investitori si sono rivolti.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per Dell Technologies (è gratuito) >>>

Cosa dice il modello di TIKR sul titolo a 395 dollari

Il modello di valutazione delinea chiaramente lo scenario di rendimento. Ai prezzi attuali, l'obiettivo medio si aggira intorno ai 530 dollari, il che implica un rendimento totale di circa il 34% nei prossimi quattro anni e mezzo, ovvero circa il 7% su base annua. Lo scenario rialzista punta a circa 750 dollari, con un rendimento di poco inferiore all'8% all'anno. Lo scenario ribassista si attesta intorno ai 460 dollari, il che implica un rendimento inferiore al 2% all'anno.

Il rendimento dello scenario intermedio è determinato da una combinazione di crescita degli utili e modesta espansione dei multipli piuttosto che dai soli utili, il che significa che lo scenario dipende dal mantenimento del P/E al crescere degli utili, non solo dal miglioramento dei fondamentali.

Le ipotesi dello scenario intermedio non sono di per sé ambiziose: una crescita annua del fatturato di circa il 10% e una crescita annua dell'EPS di circa il 13% a partire da questo momento. Dato che Dell ha appena registrato una crescita del fatturato dell'88% in un solo trimestre, il modello prevede un significativo rallentamento rispetto ai livelli attuali, il che rappresenta uno scenario di base ragionevole man mano che il ciclo dei server AI matura. L'intervallo dello scenario è chiaramente orientato al rialzo: la distanza dal prezzo attuale allo scenario rialzista è quasi il doppio di quella dallo scenario ribassista.

Ciò che il rendimento medio annualizzato del 7% indica è che il titolo ha già assorbito una parte sostanziale delle buone notizie. Con un rialzo del 209% da inizio anno e un obiettivo medio di mercato di circa 484 dollari, questa è una situazione che il mercato non ha notato in Dell.

Su cosa scommettono i rialzisti

- Il ciclo delle infrastrutture di IA ha ancora anni di vita davanti a sé. I clienti aziendali sono ancora nelle prime fasi di implementazione dell'IA e il management ha descritto la propria pipeline come una serie di ordini arretrati in ogni settore verticale, con una visibilità che si estende ben oltre l'anno fiscale in corso.

- Le stime di consenso potrebbero rivelarsi troppo conservative. Dell ha superato di gran lunga le stime del primo trimestre e ha aumentato le previsioni di 27 miliardi di dollari novanta giorni dopo averle pubblicate. Se la domanda si mantiene, la traiettoria dell'EPS sul grafico potrebbe apparire sottostimata col senno di poi.

- Le attività tradizionali forniscono un supporto solido. Un ciclo di aggiornamento dei server nelle prime fasi e sette trimestri consecutivi di crescita dei PC commerciali suggeriscono che il business dei server per l'IA sia realmente incrementale.

- Il bilancio supporta un continuo ritorno di capitale. Dell ha restituito 2,1 miliardidi dollari agli azionisti in un solo trimestre e presenta un indebitamento gestibile, con un rapporto debito netto/EBITDA di circa 1,4x.

Cosa osservano i ribassisti

- La compressione dei margini ha ancora margine di crescita. Man mano che i server AI passano da circa il 37% dei ricavi dell'infrastruttura a una quota ancora maggiore, il profilo complessivo dei margini continua a scendere. La domanda è se il volume possa superare in modo permanente il calo dei margini.

- La maggior parte dei rendimenti facili è già stata realizzata. Con un aumento del 209% da inizio anno, lo scenario intermedio del modello TIKR, pari a circa il 7% su base annua, non è il tipo di rendimento che tende ad attrarre nuovi capitali aggressivi.

- I vincoli di fornitura creano un rischio di esecuzione. Il management prevede di chiudere l'anno con un significativo portafoglio ordini di IA in libro, poiché la domanda sta superando la disponibilità di componenti, in particolare la memoria. Qualsiasi interruzione dell'approvvigionamento potrebbe ritardare la contabilizzazione dei ricavi.

- I cicli dell'hardware alla fine cambiano. La storia stessa di Dell include una forte contrazione dei ricavi, che sono scesi da 101 miliardi di dollari a 88 miliardi tra gli anni fiscali 2022 e 2024. Quando la spesa delle aziende per l'IA rallenterà, Dell lo sentirà subito.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Dell (è gratuito!) >>>

Dovresti investire in Dell Technologies

L'azienda sta registrando risultati davvero insoliti per un'azienda di queste dimensioni e maturità. I segnali della domanda sono forti e la redditività sta crescendo in modo significativo.

Tuttavia, il modello TIKR indica rendimenti annualizzati a una cifra media nel caso base, e il titolo ha già riflesso gran parte della trasformazione. Si tratta di un titolo in cui è più facile ammirare l'azienda che il punto di ingresso.

Utilizza TIKR per monitorare ogni trimestre l'andamento dei ricavi, dei margini e dell'EPS di Dell insieme a tutti gli altri titoli che hai nel mirino. Non è richiesta alcuna carta di credito.

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari, così potrai seguire il denaro intelligente.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!