Punti chiave sul titolo Disney

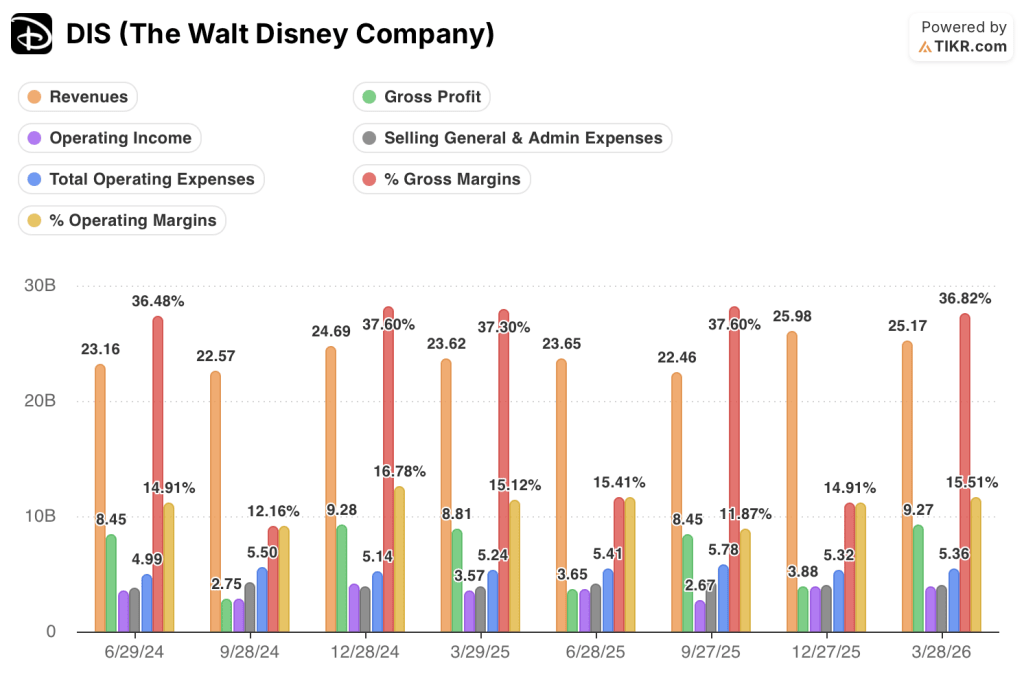

- The Walt Disney Company ha registrato nel secondo trimestre dell'anno fiscale 2026 un fatturato di 25,17 miliardi di dollari, in crescita del 7% su base annua.

- L'utile operativo ha raggiunto i 3,90 miliardi di dollari nell'ultimo trimestre, con margini operativi in espansione a circa il 16%.

- L'utile operativo dello streaming di intrattenimento è aumentato dell'88% su base annua, con il segmento che ha superato per la prima volta i margini a doppia cifra.

- Il modello di scenario intermedio di TIKR valuta il titolo Disney a circa 128 dollari entro settembre 2030, il che implica un rendimento totale di circa il 28% rispetto al prezzo attuale di 100 dollari.

Se il conto economico di Disney sta raccontando una storia di recupero dei margini che il mercato non sta pienamente scontando, i dati per verificarlo sono già disponibili su TIKR.Esplora gratuitamente la storia finanziaria completa di Disney su TIKR →

Il titolo Disney registra una crescita del fatturato del 7%: cosa ha ereditato il nuovo CEO Josh D'Amaro e quali sono le prospettive future

The Walt Disney Company (DIS) ha registrato un fatturato di 25,17 miliardi di dollari nel secondo trimestre dell'anno fiscale 2026, secondo i risultati finanziari pubblicati a maggio, superando le stime di Wall Street e segnando la prima relazione trimestrale sotto la guida del nuovo CEO Josh D'Amaro.

D'Amaro ha approfittato della sua prima conference call sugli utili per definire quattro priorità strategiche: eccellenza creativa, rafforzamento dello streaming, espansione del modello direct-to-consumer di ESPN e accelerazione del business Experiences.

Il dato più concreto emerso dalla trascrizione riguarda lo streaming, dove la crescita dei ricavi derivanti dai servizi di video on demand in abbonamento (DTC) nel settore dell’intrattenimento ha registrato un’accelerazione, passando dall’11% del primo trimestre al 13% del secondo.

D'Amaro ha collegato tale accelerazione direttamente alla riduzione del tasso di abbandono, affermando che il pacchetto integrato Disney+ e Hulu continua a favorire la fidelizzazione e che la riduzione del tasso di abbandono potrebbe rappresentare "l'opportunità più significativa" a disposizione dell'azienda.

Zootopia 2 ha generato 1,9 miliardi di dollari al botteghino globale e ha superato 1 miliardo di ore di streaming su Disney+, rafforzando l'argomentazione del management secondo cui la proprietà intellettuale del franchise si combina tra cinema, streaming ed Experiences in un modo che i concorrenti non possono replicare.

Il segmento Experiences ha prodotto ricavi e utili operativi record per il secondo trimestre, nonostante l'affluenza nei parchi nazionali sia diminuita dell'1% a causa delle difficoltà legate alle visite internazionali, che il management prevede di superare nel terzo trimestre.

Il CFO Hugh Johnston ha dichiarato alla conferenza MoffettNathanson che Disney sta "scommettendo 8 miliardi di dollari quest'anno" sulle proprie azioni attraverso riacquisti, inquadrando l'impegno di riacquisto come espressione diretta dell'opinione del management secondo cui DIS è sottovalutata.

La trasformazione operativa di Disney sta accelerando e il conto economico è il luogo in cui vedere esattamente quanto sia stata fatta strada.Consulta gratuitamente i dati a livello di segmento e i margini di Disney su TIKR →

Il margine dello streaming Disney supera il 10% e segnala un cambiamento strutturale che il titolo non ha ancora scontato

Il fatturato di 25,17 miliardi di dollari nel trimestre di marzo è cresciuto del 7% su base annua, mantenendo la traiettoria positiva del periodo precedente.

L'utile lordo di 9,27 miliardi di dollari ha registrato un margine lordo del 37%, in linea con lo stesso periodo dell'anno precedente, quando lo stesso indicatore si attestava intorno al 37%.

L'argomento strutturale si colloca a un livello inferiore: l'utile operativo di 3,90 miliardi di dollari nell'ultimo trimestre riflette un'azienda che sta finalmente convertendo la crescita del fatturato in espansione degli utili, con margini operativi che raggiungono circa il 16%.

Tale dato relativo al margine operativo rappresenta una significativa ripresa rispetto al minimo del 12% registrato nel trimestre di settembre 2024.

La dinamica dei costi alla base della ripresa mostra che le spese generali, amministrative e di vendita (SG&A) si sono mantenute a 3,96 miliardi di dollari nel trimestre di marzo 2026, sostanzialmente invariate rispetto al periodo dell'anno precedente (3,92 miliardi di dollari), mentre i ricavi sono aumentati del 7%.

Quando i ricavi crescono più rapidamente delle spese SG&A, la leva operativa si traduce direttamente in punti di margine; il conto economico degli ultimi otto trimestri mostra esattamente questo andamento dal minimo del settembre 2024 ad oggi.

Le spese operative totali di 5,36 miliardi di dollari nell'ultimo trimestre sono quasi invariate rispetto ai 5,24 miliardi registrati nello stesso periodo dell'anno precedente, a conferma del fatto che la struttura dei costi non sta crescendo in proporzione al fatturato.

La tensione all'interno di questa storia è che i margini lordi rimangono confinati intorno al 37%, il che significa che l'espansione del margine operativo è interamente una funzione della disciplina delle spese operative piuttosto che del potere di determinazione dei prezzi, una distinzione che avrà importanza quando i cicli di investimento nei contenuti riprenderanno.

Disney supera Comcast e Warner Bros. Discovery in termini di margini operativi, ma il divario con Comcast si sta riducendo

Il margine operativo di Disney, pari a circa il 16% nel trimestre di marzo 2026, è superiore al 9% di Warner Bros. Discovery (WBD), un divario che riflette il peso strutturale che WBD deve sopportare a causa del suo bilancio gravato dal debito e della razionalizzazione dei contenuti in corso.

Nel frattempo, Comcast Corporation (CMCSA) ha registrato un margine operativo del 13% nello stesso periodo, rimanendo indietro rispetto a Disney di circa tre punti dopo aver raggiunto il 22% nel trimestre di giugno 2024.

Il dato più rivelatore è la divergenza di direzione: il margine di Disney si è ripreso da un minimo del 12% nel trimestre di settembre 2024 tornando verso il 16%, mentre quello di Comcast si è ridotto dallo stesso picco del 22% di giugno 2024 al 13% di marzo 2026.

Warner Bros. Discovery è passata da un -1% nel trimestre di giugno 2025 a un +9% a marzo 2026, la ripresa più marcata delle tre, sebbene partendo dalla base assoluta più bassa.

Il vantaggio di margine di Disney rispetto ai due concorrenti si è ridotto nell'arco di otto trimestri, il che significa che la tesi secondo cui la disciplina di Disney in materia di opex è differenziata dipende dal fatto che le spese generali, amministrative e di vendita (SG&A) continuino a rimanere stabili mentre i cicli di investimento nei contenuti riprendono nella seconda metà dell'anno.

Il titolo Disney è sottovalutato nel 2026? Il modello da 128 dollari di TIKR indica l'esecuzione dei margini come fattore chiave

Il modello di TIKR valuta Disney a circa 128 dollari entro settembre 2030, il che implica un rendimento totale di circa il 28% rispetto al prezzo attuale di 100 dollari, ovvero circa il 6% all'anno.

Tale obiettivo è credibile se il modello di leva operativa visibile nel conto economico dovesse continuare: in particolare, se le spese generali, amministrative e di vendita (SG&A) rimanessero entro un intervallo ristretto mentre i ricavi crescono a un tasso pari o superiore a quello attuale.

L'affermazione di Johnston di MoffettNathanson secondo cui Disney sta "costruendo un track record affidabile" come generatore di utili è la condizione su cui il modello TIKR sta effettuando lo stress test; il rapporto del terzo trimestre di agosto sarà il prossimo dato che confermerà o smentirà tale tesi.

Il modello TIKR consente di sottoporre a stress test ogni ipotesi alla base di quell'obiettivo di 128 dollari con i propri dati.Costruisci gratuitamente il tuo modello di valutazione Disney su TIKR →

Dovreste investire in The Walt Disney Company?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo The Walt Disney Company e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire The Walt Disney Company insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo DIS su TIKR →

Cosa ha detto Disney sulla domanda dei parchi durante la conference call sui risultati del secondo trimestre 2026?

Il CFO Hugh Johnston ha confermato che la domanda interna di parchi e resort rimane solida e che le prenotazioni stanno aumentando fortemente, con un'affluenza nel terzo trimestre che dovrebbe migliorare rispetto al calo dell'1% registrato nel secondo trimestre.

È il momento giusto per acquistare il titolo Disney?

Il titolo Disney viene scambiato a circa 100 dollari, generando un rendimento totale annualizzato di circa il 6% secondo il modello di scenario intermedio di TIKR, e il management si è impegnato a effettuare riacquisti per 8 miliardi di dollari nell'anno fiscale 2026, segnalando fiducia nell'attuale livello di prezzo.