Punti chiave sul titolo Snowflake

- Snowflake ha registrato nel primo trimestre dell'anno fiscale 2027 un fatturato derivante dai prodotti pari a 1,334 miliardi di dollari, con una crescita che ha accelerato al 34% su base annua dal 30% del trimestre precedente.

- Le perdite operative si sono ridotte per l'ottavo trimestre consecutivo, con i margini operativi migliorati al -22% dal -41% di otto trimestri fa.

- Il margine operativo non GAAP è aumentato di oltre 300 punti base su base annua, attestandosi al 12%, poiché le assunzioni organiche nel trimestre si sono limitate a sole 17 unità.

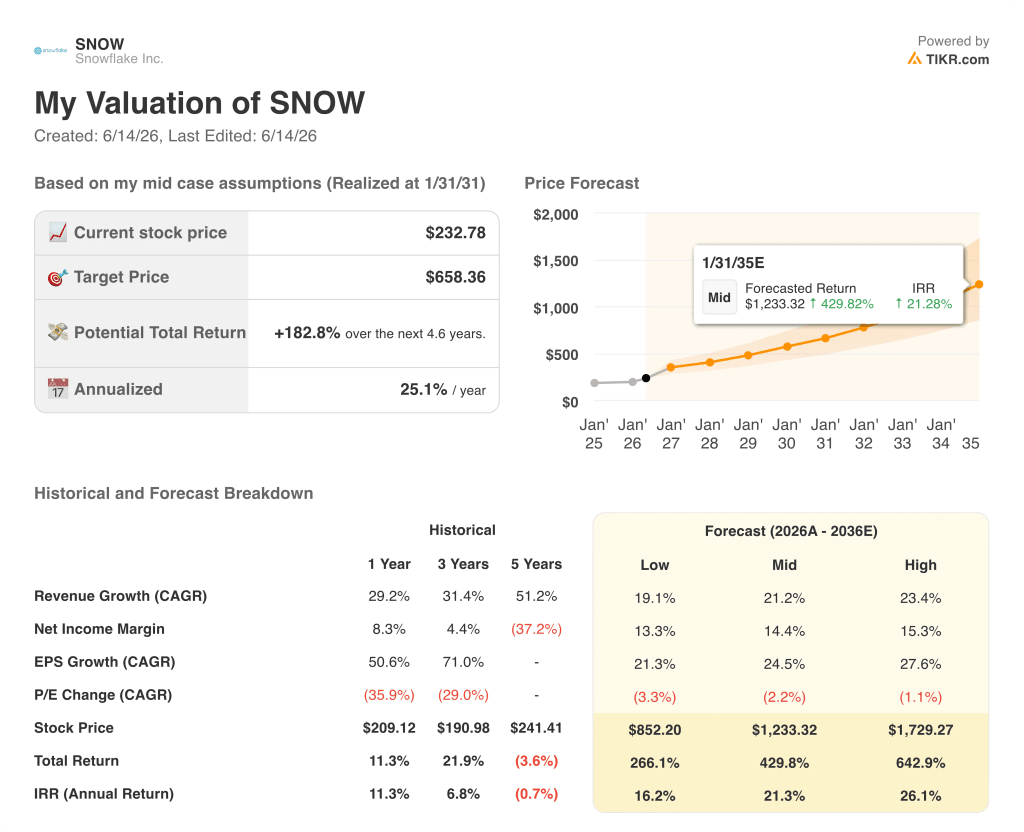

- Il modello di TIKR valuta Snowflake a circa 658 dollari entro gennaio 2031, il che implica un rendimento totale di circa il 183% rispetto al prezzo attuale di 233 dollari.

Il titolo Snowflake registra una crescita del 34% dei ricavi da prodotti grazie all'effetto cumulativo dell'IA nel primo trimestre dell'anno fiscale 2027

Snowflake Inc. (SNOW) ha riportato il 27 maggio 2026 un fatturato dei prodotti nel primo trimestre dell'anno fiscale 2027 pari a 1,334 miliardi di dollari, con una crescita che ha accelerato per il secondo trimestre consecutivo raggiungendo il 34% su base annua.

Il CEO Sridhar Ramaswamy ha descritto il risultato nella conference call sugli utili del primo trimestre come la "più forte crescita sequenziale in dollari nella storia dell'azienda", trainata sia dalla trazione dei prodotti di IA sia dall'accelerazione del business principale del cloud di dati.

Cortex Code, l'agente di codifica AI di Snowflake noto internamente come CoCo, è stato reso disponibile al pubblico il 5 febbraio, primo giorno del primo trimestre, ed è diventato il principale catalizzatore di questo risultato superiore alle aspettative.

Il direttore finanziario Brian Robins ha dichiarato agli analisti che CoCo ha rappresentato "il principale motore dell'aumento delle nostre previsioni", sottolineando che l'azienda ha integrato il comportamento di consumo osservato per CoCo nel modello per l'intero anno a metà trimestre.

Snowflake ha aumentato le sue previsioni di fatturato dei prodotti per l'anno fiscale 2027 a 5,84 miliardi di dollari, il che rappresenta una crescita del 31% su base annua, in aumento rispetto al 27% previsto all'inizio dell'anno.

La fidelizzazione dei ricavi netti è migliorata al 126%, segnalando che i clienti esistenti hanno accelerato la loro spesa sulla piattaforma piuttosto che ridurla.

L'azienda ha acquisito 616 nuovi clienti netti nel trimestre, con un aumento del 38% su base annua, inclusi 13 nuovi account Global 2000 rispetto ai 4 dello stesso periodo dell'anno precedente.

Snowflake ha inoltre annunciato un accordo quinquennale del valore di 6 miliardi di dollari con AWS per accelerare l'adozione dell'IA da parte delle imprese a livello globale.

Ramaswamy ha persino inquadrato il vento favorevole dell'IA in termini strutturali: "L'IA sta rafforzando il vantaggio di Snowflake nei dati".

La crescita dei ricavi di Snowflake ha superato le spese operative per la prima volta da anni e il divario di margine si sta rapidamente riducendo

Il fatturato di Snowflake ha raggiunto 1,39 miliardi di dollari nel primo trimestre dell'anno fiscale 2027, con un aumento del 33% su base annua che ha superato i 1,32 miliardi di dollari stimati da Wall Street.

L'utile lordo è cresciuto a 930 milioni di dollari, con margini lordi che si sono mantenuti al 67%, in linea con i tre trimestri precedenti.

Il cambiamento più significativo si è verificato al di sotto dell'utile lordo, dove le spese operative totali di 1,23 miliardi di dollari sono cresciute in modo significativamente più lento rispetto al fatturato negli ultimi otto trimestri.

L'utile operativo è migliorato, registrando una perdita di 310 milioni di dollari, la perdita operativa più contenuta degli ultimi otto trimestri, grazie al continuo restringimento del divario tra l'utile lordo e le spese operative totali.

I margini operativi sono migliorati attestandosi a un -22% nel primo trimestre dell'anno fiscale 2027, con una ripresa di circa 19 punti percentuali rispetto al margine operativo negativo del 41% registrato otto trimestri prima.

SNOW supera MongoDB ed Elastic in termini di crescita dei ricavi, mentre Palantir corre una gara diversa

Snowflake ha registrato una crescita del fatturato del 33% nel primo trimestre dell'anno fiscale 2027, il tasso più alto degli ultimi otto trimestri, raggiungendo un livello che MongoDB (MDB) ed Elastic (ESTC) non hanno eguagliato in nessun trimestre dello stesso periodo.

MongoDB ha registrato una crescita del fatturato del 25% nell'ultimo trimestre, un tasso che ha superato l'ultima volta due anni fa, mentre Elastic ha registrato solo una crescita del 16%, la più lenta nell'arco di otto trimestri.

Palantir (PLTR) ha registrato una crescita del fatturato dell'85% nell'ultimo trimestre, una cifra che riflette un mix di attività fondamentalmente diverso, orientato verso i contratti governativi e le licenze dirette per piattaforme di IA piuttosto che verso infrastrutture di dati basate sul consumo.

Il tasso di crescita del 33% di Snowflake segna il suo secondo trimestre consecutivo di riaccelerazione dopo aver toccato il minimo del 26% quattro trimestri fa, una traiettoria che né MongoDB né Elastic hanno eguagliato nello stesso periodo.

L'interpretazione competitiva è che l'accelerazione dei consumi guidata dal CoCo di Snowflake non sia un aumento a livello di settore: MongoDB ed Elastic non si sono mosse nella stessa direzione negli ultimi otto trimestri, il che isola l'inflessione come specifica dell'azienda.

Il titolo Snowflake è sottovalutato nel 2026? L'obiettivo di 658 dollari di TIKR suggerisce di sì, se la leva finanziaria regge

Il modello di TIKR valuta Snowflake a circa 658 dollari entro gennaio 2031, il che implica un rendimento totale di circa il 183% rispetto al prezzo attuale di 233 dollari, ovvero circa il 25% all'anno.

Affinché tale obiettivo sia credibile, i margini operativi devono continuare a recuperare al ritmo dimostrato negli ultimi otto trimestri: la crescita delle spese operative è rimasta al di sotto della crescita dei ricavi man mano che la piattaforma si espande.

Il conto economico ha già dimostrato che tale meccanismo è attivo, con una ripresa del margine operativo di 19 punti percentuali registrata da quando la perdita operativa ha raggiunto il picco otto trimestri fa.

Dovreste investire in Snowflake Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Snowflake Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Snowflake Inc. insieme a tutti gli altri titoli

Accedete gratuitamente agli strumenti professionali per analizzare il titolo SNOW su TIKR →