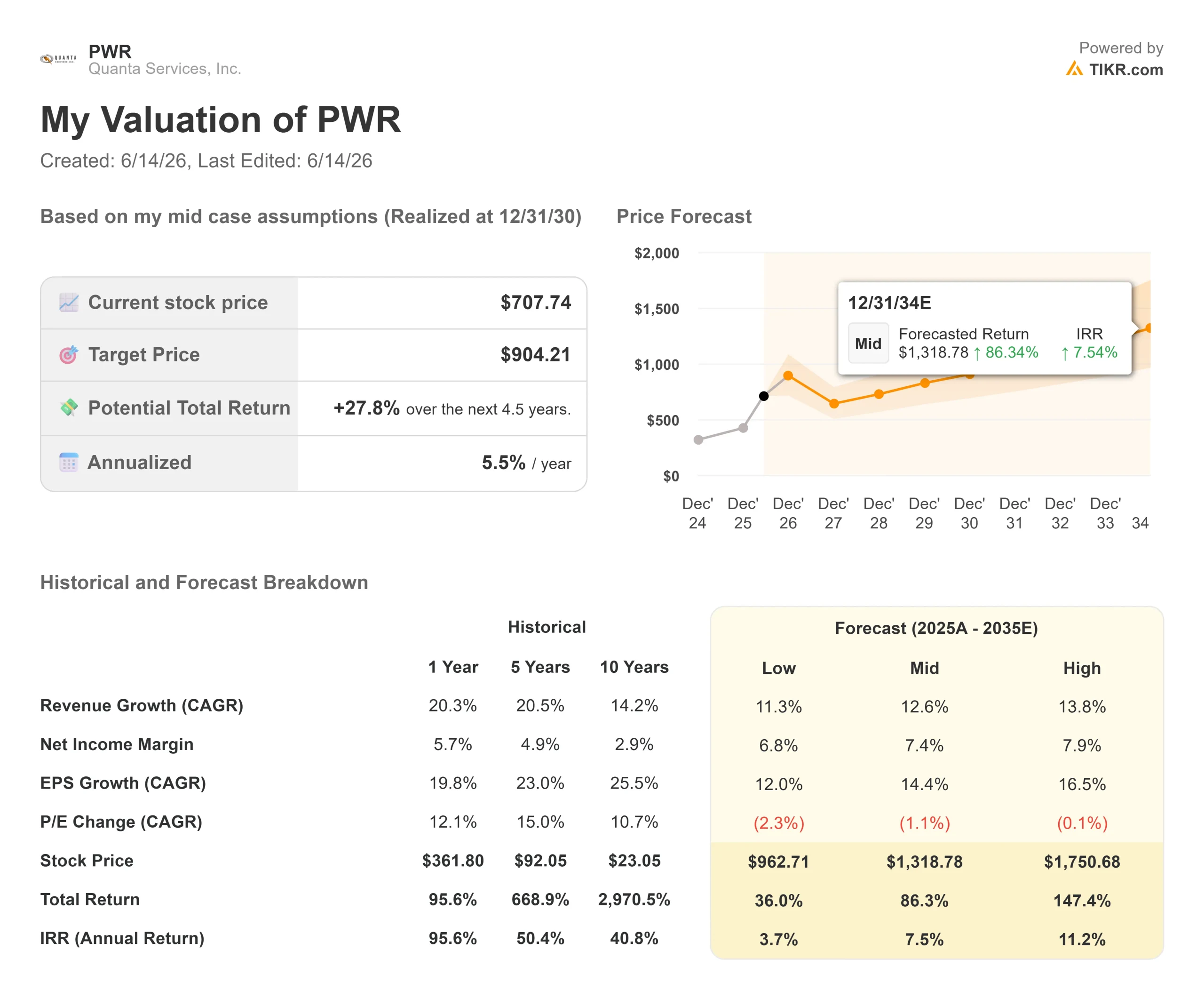

Dati chiave sul titolo Quanta Services

- Prezzo attuale: 707,74 $

- Prezzo obiettivo (medio): ~900 $

- Obiettivo di mercato: ~760 $

- Rendimento totale potenziale: ~28%

- TIR annualizzato: ~6% / anno

- Reazione agli utili: +1,98% (30 aprile 2026)

- Drawdown massimo (1 anno): 17,11% (10 giugno 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Quanta Services (PWR) è uno di quei rari titoli per cui quasi tutti concordano sul fatto che la domanda sia reale, ma nessuno è d'accordo sul prezzo. Il 12 giugno le azioni hanno chiuso a 707,74 dollari, in rialzo del 3,58% rispetto alla giornata precedente, ma ancora circa il 10% al di sotto del massimo delle 52 settimane di 788,75 dollari. Nel frattempo, la società ha registrato un portafoglio ordini record, l'amministratore delegato ha venduto azioni vicino al massimo e il multiplo è rimasto vicino a 49 volte gli utili futuri. Questa è la tensione attuale: un'azienda in crescita più rapida che mai, valutata come se il mercato avesse già previsto il prossimo decennio.

Ciò che ha cambiato il discorso non è stato il trimestre. È stato ciò che il CEO Earl "Duke" Austin ha detto riguardo al tempo.

Il management ha ridefinito la tempistica

Alla Bernstein Strategic Decisions Conference del 28 maggio, Austin ha respinto l'idea che questo ciclo raggiunga il picco alla fine del decennio. "Non so perché abbiamo fissato il 2030 come termine, come se tutto si fermasse nel 2030 e il mondo stesse per finire", ha detto, prima di aggiungere che l'espansione "sta ancora andando avanti, ben oltre il 2030". La sua argomentazione era di natura tecnica. Se si ordina oggi una centrale a gas a ciclo combinato, la sola turbina richiede oltre 30 mesi, con la costruzione completa che si protrae per circa cinque anni. Gli ordini registrati nel prossimo trimestre rappresentano ricavi per il 2031 e oltre.

Questo è importante perché lo scenario ribassista si basa sulla durata. Se si paga un multiplo di premio, è necessario che la crescita duri più a lungo dei prezzi di mercato. L'argomentazione di Austin è che i lavori appaltati hanno appena iniziato a fluire. Ha affermato che la società "non ha ancora visto accumularsi grandi progetti" e prevede che i programmi di trasmissione più grandi inizieranno la costruzione nel 2027 con cicli di costruzione da cinque a sette anni.

Il CFO Jayshree Desai ha aggiunto il segnale di capitale. Ha affermato che i budget pluriennali delle utility, che fino a poco tempo fa crescevano dall'8% al 9% all'anno, vengono ora rivisti al rialzo di oltre il 20%, con la domanda dei clienti che passa da "se" a "quando". Poiché Quanta esegue autonomamente circa l'85% del proprio lavoro, tale accelerazione del budget si traduce in modo abbastanza diretto in ricavi.

I numeri alla base della storia

I fondamentali confermano l'urgenza. Secondo i dati TIKR, il fatturato del primo trimestre 2026 è stato di 7.874,79 milioni di dollari, in crescita del 26,3% su base annua, con un EPS rettificato di 2,68 dollari, superando il consenso di circa il 32%. La società ha riportato un portafoglio ordini record di 48,5 miliardi di dollari, in aumento rispetto ai 44 miliardi di dollari di fine 2025, e ha rivisto al rialzo le previsioni per l'intero 2026, portando il fatturato a una cifra compresa tra 34,7 e 35,2 miliardi di dollari e l'EPS rettificato tra 13,55 e 14,25 dollari.

Il punto cruciale sta tra il fatturato e l’utile netto. Il margine lordo si è mantenuto intorno al 15%, mentre il margine EBIT si è attestato al 5,6%, un divario determinato dal modello di costruzione e dai costi derivanti dalle continue acquisizioni. L'espansione dei margini è la leva che i rialzisti desiderano e quella su cui il management è più cauto. Interrogato direttamente, Austin ha affermato che Quanta "aumenterà leggermente i margini", ma ha indicato come vero motore la crescita composta degli utili nel tempo.

C'è anche un segnale che gli investitori non possono ignorare. All'inizio di maggio, vicino al massimo delle 52 settimane, Austin ha venduto 130.000 azioni a una media di 770,65 dollari, parte di una cessione più ampia avvenuta quella settimana. Le vendite da parte di insider non sono sempre un segnale ribassista, e Austin possiede ancora direttamente più di mezzo milione di azioni. Ma vendere in un momento di forza prima di un calo alimenta la preoccupazione di un "prezzo da perfezione".

Tale preoccupazione si riflette nel multiplo. PWR viene scambiata a un EV/EBITDA NTM di 30,55x rispetto a una media del settore vicina a 16x. Anche Comfort Systems (FIX) e Sterling Infrastructure (STRL) si attestano intorno a 30x, ma EMCOR (EME) a 18x e MasTec (MTZ) a 20x dimostrano che il premio è reale. La difesa di Austin è che le dimensioni e la manodopera specializzata creano un vantaggio competitivo che i concorrenti non possono acquisire rapidamente, sottolineando che Quanta ha investito massicciamente nella formazione di operai specializzati dal 2009. Se ciò giustifichi un multiplo quasi doppio rispetto ai concorrenti è una questione irrisolta.

Vedi le stime storiche e previsionali per il titolo Quanta Services (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 707,74 $

- Prezzo obiettivo (medio): ~900 $

- Rendimento totale potenziale: ~28%

- IRR annualizzato: ~6% / anno

Lo scenario intermedio del TIKR indica un obiettivo di circa 900 $ da raggiungere alla fine del 2030, con un rendimento totale implicito vicino al 28% e circa il 6% su base annua. I due fattori trainanti dei ricavi sono la spesa per la trasmissione e la distribuzione di energia elettrica, dove i budget stanno superando il 20%, e la domanda di grandi carichi da parte dei data center e del reshoring, che ha appena iniziato a concretizzarsi. Il fattore trainante dei margini è misto, poiché la trasmissione di valore più elevato e la catena di approvvigionamento dei trasformatori migliorano il profilo del progetto.

Lo scenario ipotizza un CAGR dei ricavi di circa il 13% e un margine netto vicino al 7%. Lato positivo: se la rete di trasmissione da 765 kV e la generazione a gas si sviluppano come previsto dal management, la crescita si protrae più a lungo e i margini aumentano leggermente. Lato negativo: il multiplo tiene già conto di gran parte di questo, quindi qualsiasi calo dei margini o rallentamento del ritmo degli ordini potrebbe comprimere la valutazione più rapidamente di quanto gli utili possano recuperare.

Conclusione

Da tenere d'occhio se la domanda contratta si traduce in margini, non solo in ricavi. Austin afferma che i più grandi programmi di trasmissione e gas inizieranno la costruzione nel 2027, ma sarà la linea del margine operativo a decidere se PWR crescerà fino a raggiungere il proprio multiplo o se ristagnerà. Il prossimo appuntamento è con gli utili del secondo trimestre 2026 il 30 luglio. "Buono" significa una crescita a doppia cifra dei ricavi con il margine operativo che torna verso il livello del 7% visto alla fine del 2025; "cattivo" significa ricavi solidi abbinati a margini piatti o in calo, il che darebbe ragione ai ribassisti. Osservate l'andamento del margine, non il titolo del portafoglio ordini.

Dovreste investire in Quanta Services?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Quanta Services e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Quanta Services insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Quanta Services su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!