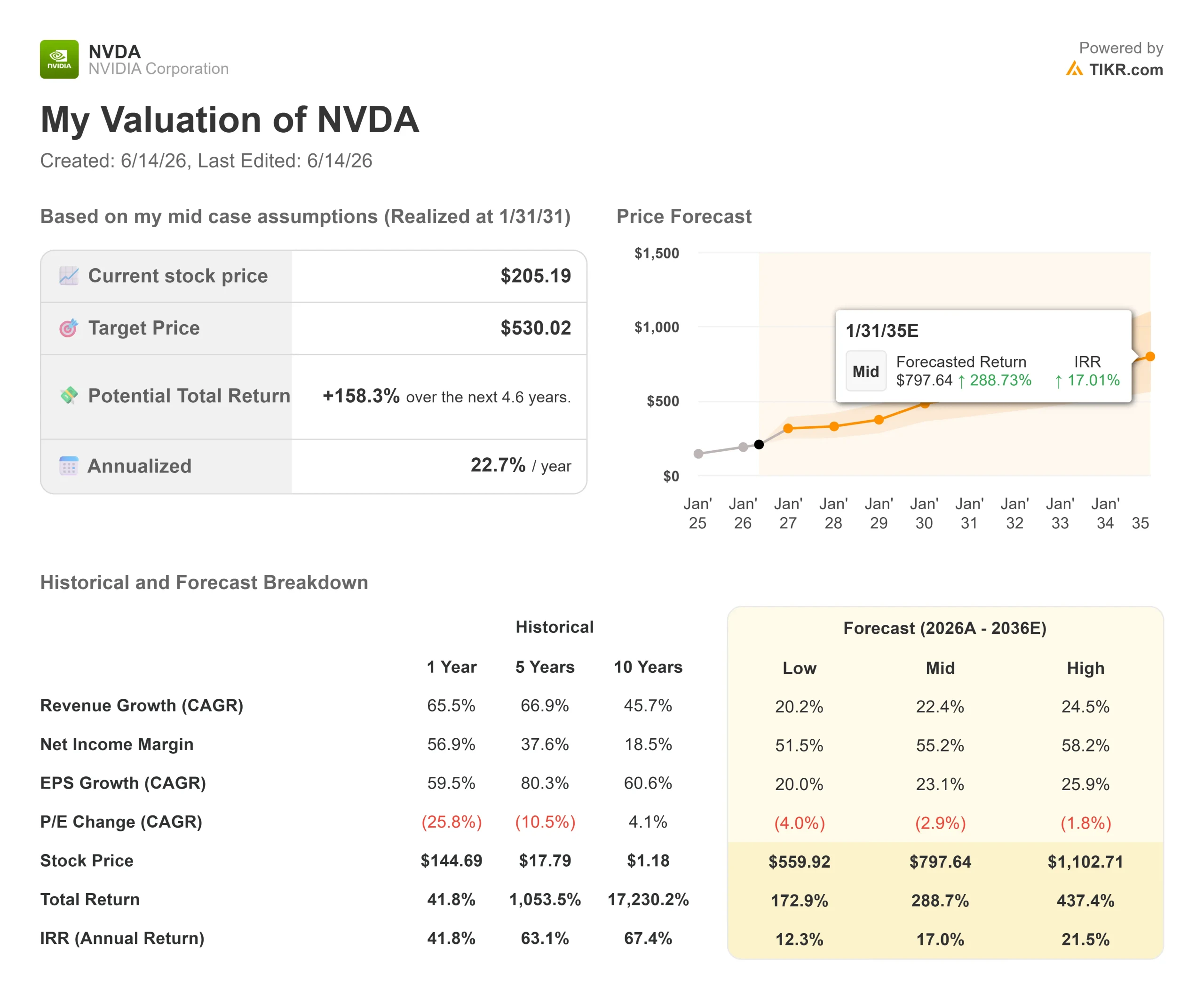

Dati chiave sul titolo NVIDIA

- Prezzo attuale: 205,19 $ (chiusura del 12 giugno 2026)

- Prezzo obiettivo (medio): ~530 $

- Obiettivo di mercato: ~299 $

- Rendimento totale potenziale: ~ 158%

- TIR annualizzato: ~23% / anno

- Reazione agli utili: -5,46% (25 febbraio 2026)

- Drawdown massimo: -20,22% (30 marzo 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

NVIDIA (NVDA) ha appena fatto qualcosa che un'azienda con un fatturato in crescita dell'85% all'anno non fa quasi mai. In concomitanza con i risultati finanziari del 20 maggio, il consiglio di amministrazione ha aumentato il dividendo trimestrale da 0,01 a 0,25 dollari per azione, un aumento di 25 volte, e ha autorizzato ulteriori 80 miliardi di dollari in riacquisti di azioni senza data di scadenza, secondo i materiali di NVIDIA relativi alle relazioni con gli investitori.

Ecco il punto di tensione. Le aziende in forte crescita accumulano liquidità perché il reinvestimento genera un rendimento composto più rapidamente di qualsiasi dividendo. Le aziende mature restituiscono liquidità perché hanno esaurito le idee migliori. NVIDIA sta facendo entrambe le cose contemporaneamente e il mercato non riesce a decidere come interpretare questa mossa. Il titolo ha chiuso a 205,19 dollari, ancora circa il 13% al di sotto del suo massimo di 236,54 dollari nelle ultime 52 settimane, anche se l'azienda registra risultati record.

La vera domanda è: cosa sta dicendo il management quando un'azienda in così rapida crescita inizia a staccare assegni agli azionisti?

Un trimestre da record, ma il mercato ha reagito con indifferenza

Il ritorno di capitale non è derivato da una fase di rallentamento. NVIDIA ha riportato un fatturato nel primo trimestre fiscale 2027 di 81,6 miliardi di dollari, in crescita dell'85% su base annua, con un fatturato dei data center di 75,2 miliardi di dollari, in crescita del 92%, secondo il comunicato sugli utili. L'EPS rettificato di 1,87 dollari ha superato di 5,54% le previsioni di Wall Street di 1,77 dollari, prolungando una serie ininterrotta di risultati superiori alle attese. Il management ha previsto ricavi per il secondo trimestre intorno ai 91 miliardi di dollari, al di sopra del consenso di circa 87 miliardi.

La reazione al trimestre precedente la dice lunga. Dopo la relazione del 25 febbraio, NVDA ha perso il 5,46% nella sessione successiva nonostante i risultati superiori alle attese. Quel divario tra i fuochi d’artificio operativi e un titolo piatto ha definito il trading di NVDA. Quando le azioni sono valutate quasi alla perfezione, un risultato superiore alle attese è il prezzo da pagare.

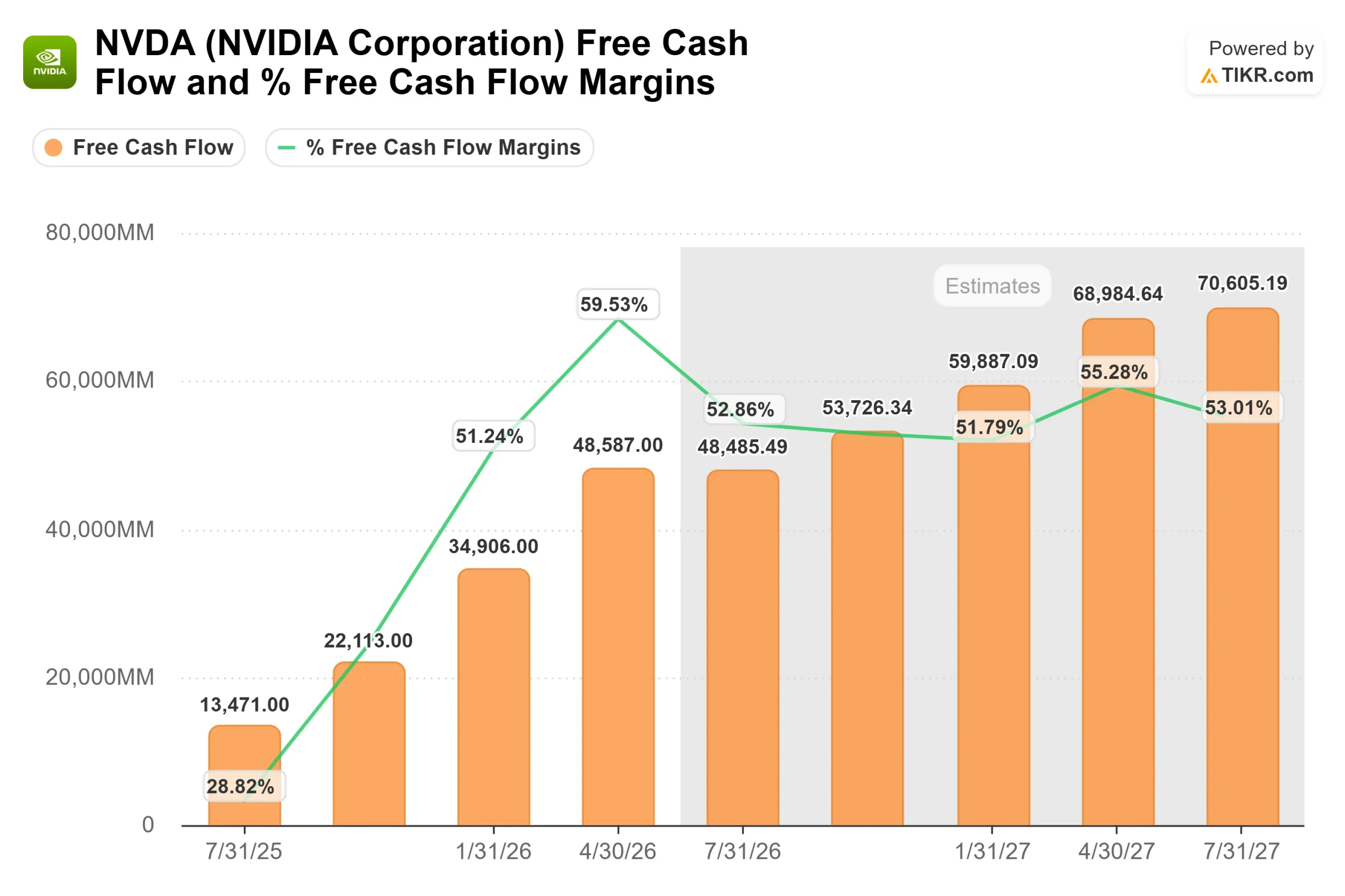

È proprio questo contesto che il programma di investimenti vuole affrontare. NVIDIA ha generato un flusso di cassa libero di 96,7 miliardi di dollari nell'anno fiscale 2026, e il solo primo trimestre ha prodotto 48,6 miliardi di dollari, quasi il doppio rispetto alla cifra di un anno fa. Il CFO Colette Kress ha dichiarato che la società intende restituire almeno la metà di tale importo agli azionisti, definendolo un obiettivo duraturo: la capacità di restituire "il 50% o più è assolutamente una nostra priorità, non solo per oggi, non solo per domani, ma a lungo termine".

Consulta le stime storiche e previsionali per il titolo NVIDIA (è gratis!) >>>

Perché il riacquisto di azioni proprie è più significativo del dividendo

Il rendimento è ancora modesto, intorno allo 0,5%, quindi il reddito non è il punto. Ciò che conta è ciò che il riacquisto implica riguardo alla valutazione agli occhi del management. I nuovi 80 miliardi di dollari si aggiungono ai circa 38,5 miliardi già disponibili, dando a NVIDIA circa 118 miliardi di dollari di potere di riacquisto. Le aziende non si impegnano così tanto nelle proprie azioni a meno che non ritengano che valgano più di quanto il mercato sia disposto a pagare.

Tale fiducia si basa su una base di domanda che si è ampliata. Kress ha indicato ciò che NVIDIA chiama ACIE (AI Cloud Infrastructure and Enterprises, i cloud AI di nuova costruzione e le fabbriche nazionali di IA, piuttosto che i cloud generici riadattati) come probabilmente la parte in più rapida crescita del business dei data center. Riguardo alla possibilità che i chip personalizzati erodano la quota di mercato di NVIDIA, la sua risposta ha riguardato il software, non le specifiche: un chip fisso "è stato definito nel momento in cui è stato progettato... Non ha la capacità di cambiare", mentre la piattaforma di NVIDIA si evolve con ogni carico di lavoro.

Il catalizzatore Vera Rubin in arrivo nel terzo trimestre

Questo non è un business maturo ormai in fase di esaurimento. Al GTC di Taipei, NVIDIA ha confermato che la sua piattaforma Vera Rubin è entrata in piena produzione, e Kress ha reso esplicita la tempistica: "È in arrivo. È pronta per il terzo trimestre." Ciò colloca l'avvio nel trimestre che termina a ottobre 2026, prima di quanto molti investitori si aspettassero. La nuova CPU Vera apre una nuova linea di prodotti, basata sui core proprietari di NVIDIA, con prestazioni circa doppie rispetto alle alternative x86 secondo quanto dichiarato dal management, ed è vendibile come prodotto autonomo.

Il premio di NVIDIA è più contenuto di quanto suggerisca la sua reputazione. Il titolo viene scambiato a 16,43x EV/EBITDA NTM contro il 19,53x di Broadcom, e a 20,65x gli utili futuri contro il 58,68x di AMD. Per l'azienda con la crescita più rapida del gruppo, con un margine lordo attuale del 74,1% e un rendimento del capitale investito (ROIC) su base LTM del 77,2%, lo sconto rispetto ai concorrenti con crescita più lenta è da interpretare più come un valore relativo che come un segnale di allarme.

Il mercato si è allineato ai fondamentali. L'obiettivo medio è salito da 268,61 dollari ad aprile a 298,93 dollari a giugno, implicando un rialzo di circa il 46%, con 49 "Buy", 10 "Outperform", 2 "Hold" e un solo "Sell". Il rischio generale è rappresentato dalla compressione dei multipli: NVDA vanta la capitalizzazione di mercato più grande al mondo e qualsiasi oscillazione nella spesa degli hyperscaler o una chiusura prolungata della Cina potrebbero determinarne un rapido ridimensionamento.

Scopri come si comporta NVIDIA rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 205,19 $

- Prezzo obiettivo (medio): ~530 $

- Rendimento totale potenziale: ~158%

- TIR annualizzato: ~23% / anno

Lo scenario intermedio TIKR, realizzato il 31 gennaio 2031, valuta NVDA a circa 530 $, con un rendimento totale di circa il 158% in 4,6 anni e un IRR annualizzato di circa il 23%. I due fattori trainanti del CAGR dei ricavi sono la continua spesa in conto capitale degli hyperscaler e l'espansione di Vera Rubin verso i clienti enterprise, sovrani e ACIE, a sostegno di un tasso di crescita dei ricavi dello scenario medio di circa il 22%. Il fattore trainante del margine è la leva operativa dei data center, che mantiene un margine di utile netto di circa il 55%. Il rischio principale è la compressione dei multipli, poiché il premio lascia poco spazio a eventuali delusioni in termini di crescita.

Scenario ottimistico: la domanda di calcolo agentico rimane verticale e Vera Rubin cresce secondo i piani, spingendo la crescita e i margini verso il limite massimo. Scenario pessimistico: la spesa degli hyperscaler si normalizza, oppure i chip personalizzati conquistano quote di mercato più rapidamente del previsto, comprimendo sia il multiplo che il tasso di crescita.

Conclusione

Tenete d'occhio i ricavi dei data center nel rapporto fiscale del secondo trimestre 2027 di NVIDIA, previsto per la fine di agosto 2026. Il management ha indicato un fatturato totale di circa 91 miliardi di dollari. Raggiungere tale cifra, con i data center ben al di sopra dei 75,2 miliardi di dollari appena registrati, conferma la domanda che Kress ha definito "verticale" e che Vera Rubin sta accelerando. Un mancato raggiungimento dell'obiettivo, o qualsiasi segno di raffreddamento degli ordini da parte degli hyperscaler, fornirà ai ribassisti la loro prima prova concreta e metterà a rischio il premio. Il programma di restituzione del capitale rivela ciò che pensa il management. Agosto rivelerà se il flusso di cassa che lo finanzia continua a crescere.

Dovresti investire in NVIDIA?

L'unico modo per saperlo con certezza è guardare i numeri da soli. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca NVIDIA e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente NVIDIA insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza NVIDIA su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team di redazione, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!