Dati chiave sul titolo Alphabet

- Prezzo attuale: 359,68 $

- Prezzo obiettivo (medio): ~635 $

- Obiettivo di mercato: ~433 $

- Rendimento totale potenziale: ~77%

- TIR annualizzato: ~13% / anno

- Reazione agli utili: +9,96% (29 aprile 2026)

- Drawdown massimo: 20,42% (30 marzo 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Alphabet Inc. (GOOGL) non chiede soldi agli investitori. Per gran parte dell'ultimo decennio, il flusso di cassa è andato nella direzione opposta attraverso i riacquisti. Quindi, quando all'inizio di giugno la società ha fissato il prezzo di un aumento di capitale da 84,75 miliardi di dollari, il mercato ha fatto un doppio salto. Il titolo ha perso circa il 5,5% nella settimana, chiudendo a circa 359 dollari il 3 giugno, in calo rispetto ai circa 380 dollari precedenti alla notizia.

La notizia principale è l'entità dell'operazione: il più grande aumento di capitale nella storia delle aziende statunitensi. Ma il nome che lo sostiene è ancora più importante, dato che Berkshire Hathaway ha impegnato 10 miliardi di dollari nell'operazione. Una delle aziende più propense al riacquisto di azioni al mondo sta emettendo titoli, e uno degli investitori più notoriamente avversi alla tecnologia li sta acquistando.

Ecco dove sta la tensione. I ribassisti vedono una vera e propria diluizione, oltre a un piano di capitale che sta già comprimendo il flusso di cassa libero. I rialzisti vedono un'azienda che raccoglierebbe una somma del genere solo se la domanda fosse ben superiore all'offerta. La domanda senza risposta è se l'infrastruttura di IA che viene finanziata generi un rendimento tale da rendere la diluizione un errore di arrotondamento o un errore costoso.

Cosa ha raccolto Alphabet e perché

La raccolta si articola in tre parti. Un'offerta pubblica sottoscritta da 30 miliardi di dollari copre circa 18 miliardi di dollari in azioni più azioni privilegiate convertibili obbligatorie. Un programma "at-the-market" da 40 miliardi di dollari venderà azioni sul mercato nel corso del tempo, a partire dal terzo trimestre. E i 10 miliardi di dollari di Berkshire sono arrivati attraverso un collocamento privato a un prezzo appena inferiore a quello dell'offerta pubblica. Il pacchetto è stato inizialmente annunciato a 80 miliardi di dollari, poi aumentato il giorno dopo dopo che la domanda ha superato i termini originali.

Un dettaglio ridefinisce la questione della diluizione. Il programma "at-the-market" da 40 miliardi di dollari, la parte più consistente, è destinato principalmente a coprire le imposte legate alle assegnazioni di azioni ai dipendenti, non allo sviluppo dell'IA. Il denaro effettivamente destinato all'IA è la tranche sottoscritta più l'assegno di Berkshire.

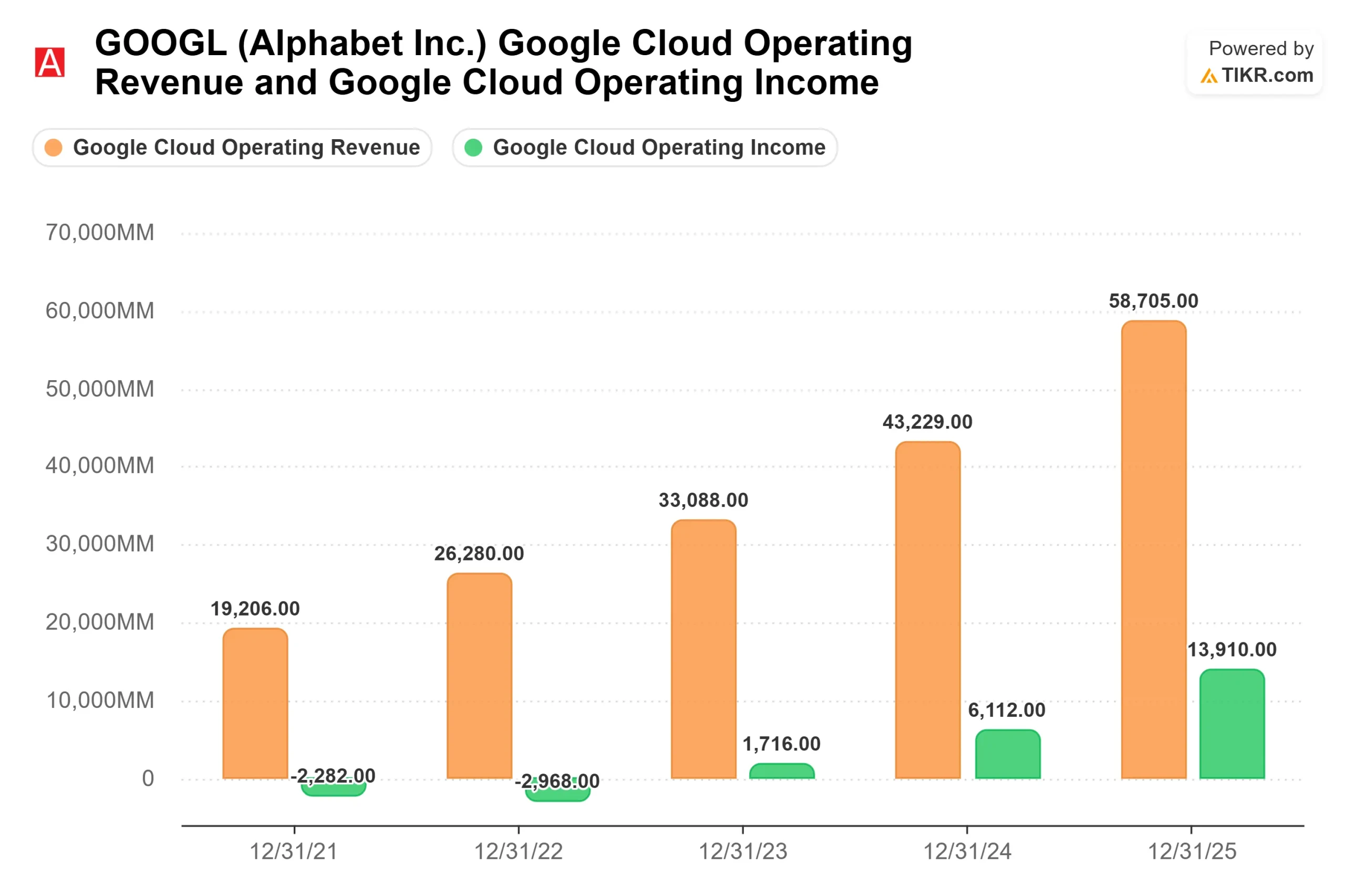

La spesa è riconducibile alla sorpresa sugli utili registrata da Alphabet nel primo trimestre, quando il titolo ha registrato un balzo del 9,96% nella sessione successiva, con un fatturato di 109,9 miliardi di dollari, in crescita del 22% su base annua, e Google Cloud in crescita del 63%. In quella conferenza, il CEO Sundar Pichai ha affermato che l'azienda è "limitata in termini di potenza di calcolo nel breve termine", sottolineando che i ricavi del Cloud "sarebbero stati più elevati se fossimo stati in grado di soddisfare la domanda". Il management ha quindi aumentato le previsioni di spesa in conto capitale per il 2026 da 180 a 190 miliardi di dollari.

Il segnale della domanda dietro la spesa

Durante una conferenza speciale del 3 giugno, Pichai ha chiarito il punto, affermando che la domanda dei prodotti di IA di Alphabet sta "superando in modo significativo la nostra offerta disponibile". Un'azienda non raccoglie capitali record per inseguire una domanda che spera di trovare. Lo fa per soddisfare la domanda che ha già registrato.

La prova è il portafoglio ordini del Cloud, che secondo Pichai "è quasi raddoppiato su base trimestrale, superando i 460 miliardi di dollari", con poco più della metà che dovrebbe convertirsi in ricavi entro 24 mesi. Il portafoglio ordini del Cloud è costituito da impegni contrattuali dei clienti non ancora registrati come ricavi. Quando raddoppia in un trimestre, i clienti si impegnano più rapidamente di quanto l'azienda riesca a soddisfare le loro richieste. Il CFO Anat Ashkenazi ha collegato il finanziamento alla "nostra incessante attenzione al ROIC", il linguaggio di un'azienda che spende in base alla domanda contrattuale, non alla fiducia.

Vedi le stime storiche e previsionali per il titolo Alphabet (è gratis!) >>>

La diluizione è davvero un problema?

I pessimisti hanno ragione. Gli investitori di Alphabet hanno acquistato una macchina da soldi a basso impiego di capitale con un bilancio pulito. Il piano aggiunge una diluizione del capitale proprio oltre ai più di 100 miliardi di dollari di debito raccolti nell'ultimo anno, e il quadro del flusso di cassa libero si restringe rapidamente. Le stime di TIKR mostrano che il margine di flusso di cassa libero scenderà a circa il 5% nel 2026 dal 18% circa del 2025, man mano che le spese andranno a pesare. Questa compressione è il vero costo della strategia.

Il contrappeso è che Alphabet non sta raccogliendo questi fondi per necessità. Ha chiuso il primo trimestre con 127 miliardi di dollari in contanti e titoli negoziabili e potrebbe finanziare gran parte dell'espansione internamente. L'aumento di capitale accelera i tempi piuttosto che salvare il bilancio. E Berkshire è l'indizio. Un investitore noto per evitare investimenti tecnologici ad alta intensità di capitale non firma un assegno da 10 miliardi di dollari per una diluizione di cui prevede di pentirsi.

La valutazione definisce il resto. A 359,68 dollari, GOOGL viene scambiato a circa 18 volte l'EV/EBITDA NTM e a circa 29 volte gli utili futuri. Nella pagina dei concorrenti di TIKR, Meta si attesta a circa 9,5x NTM EV/EBITDA e Reddit a circa 19x. Alphabet gode di un premio perché nessun concorrente abbina un franchise dominante nel settore della ricerca a un business cloud in crescita del 63% e a un portafoglio ordini di oltre 460 miliardi di dollari. Il premio è giustificabile, ma lascia poco spazio a delusioni sui rendimenti dell'IA.

Scopri come Alphabet si comporta rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 359,68 dollari

- Prezzo obiettivo (medio): ~635 $

- Rendimento totale potenziale: ~77%

- TIR annualizzato: ~13% / anno

Lo scenario intermedio di TIKR, che si realizzerà alla fine del 2030, indica un obiettivo di circa 635 $, il che implica un rendimento totale di circa il 77% e un IRR vicino al 13% all'anno. Lo scenario intermedio si adatta a un titolo la cui questione centrale è l'esecuzione, non la direzione.

Due fattori trainano la previsione. Il primo è Google Cloud, dove il portafoglio ordini di oltre 460 miliardi di dollari offre una base di ricavi composta e contratta. Il secondo è Google Services, dove AI Overviews e AI Mode espandono la monetizzazione della Ricerca, con il modello che ipotizza un CAGR dei ricavi futuri di circa il 16%. Il fattore trainante dei margini è la leva operativa del Cloud, dove Ashkenazi ha osservato che i margini hanno raggiunto il 33% mentre il segmento ha triplicato l'utile operativo a 7 miliardi di dollari, sostenendo un margine di utile netto vicino al 34% nel modello.

Il rischio principale è l'inverso di tale leva: se la spesa annuale di oltre 180 miliardi di dollari non riesce a generare il ROIC promesso dal management, il flusso di cassa libero rimane compresso e la diluizione riduce in modo permanente il valore per azione. Il lato positivo è che la domanda contratta si converta nei tempi previsti e che l'IA dia slancio alla ricerca. Il lato negativo è che i rendimenti dell'IA arrivino in ritardo o siano scarsi, lasciando gli azionisti con più azioni a fronte di un flusso di cassa più debole.

Conclusione

L'aumento è stato completato. Il verdetto ora dipende dalla conversione. Si osservi se il portafoglio ordini del Cloud, pari a oltre 460 miliardi di dollari, si concretizza al ritmo promesso da Pichai, con un riconoscimento di poco più della metà entro 24 mesi dalla relazione del primo trimestre 2026. La soglia è chiara: una crescita del Cloud che si mantiene sopra il 50% con margini stabili o in espansione significa che la spesa sta funzionando e la diluizione si attenua. Un rallentamento del Cloud verso il 30% mentre il flusso di cassa libero rimane compresso avvalora le previsioni dei ribassisti. La relazione sugli utili del 23 luglio 2026 è il primo punto di controllo, ma la vera risposta arriverà nel corso dell'anno successivo, quando entrerà in funzione la nuova capacità.

Dovresti investire in Alphabet?

L'unico modo per saperlo davvero è guardare i numeri da soli. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Alphabet e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente Alphabet insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Alphabet su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!