Dati chiave sul titolo Amazon

- Prezzo attuale: 238,55 $ (chiusura del 12 giugno 2026)

- Prezzo obiettivo (medio): ~607 $

- Obiettivo di mercato: ~313 $

- Rendimento totale potenziale: ~155% (a fine 2030)

- TIR annualizzato: ~23% / anno

- Reazione agli utili: +0,77% (29 aprile 2026)

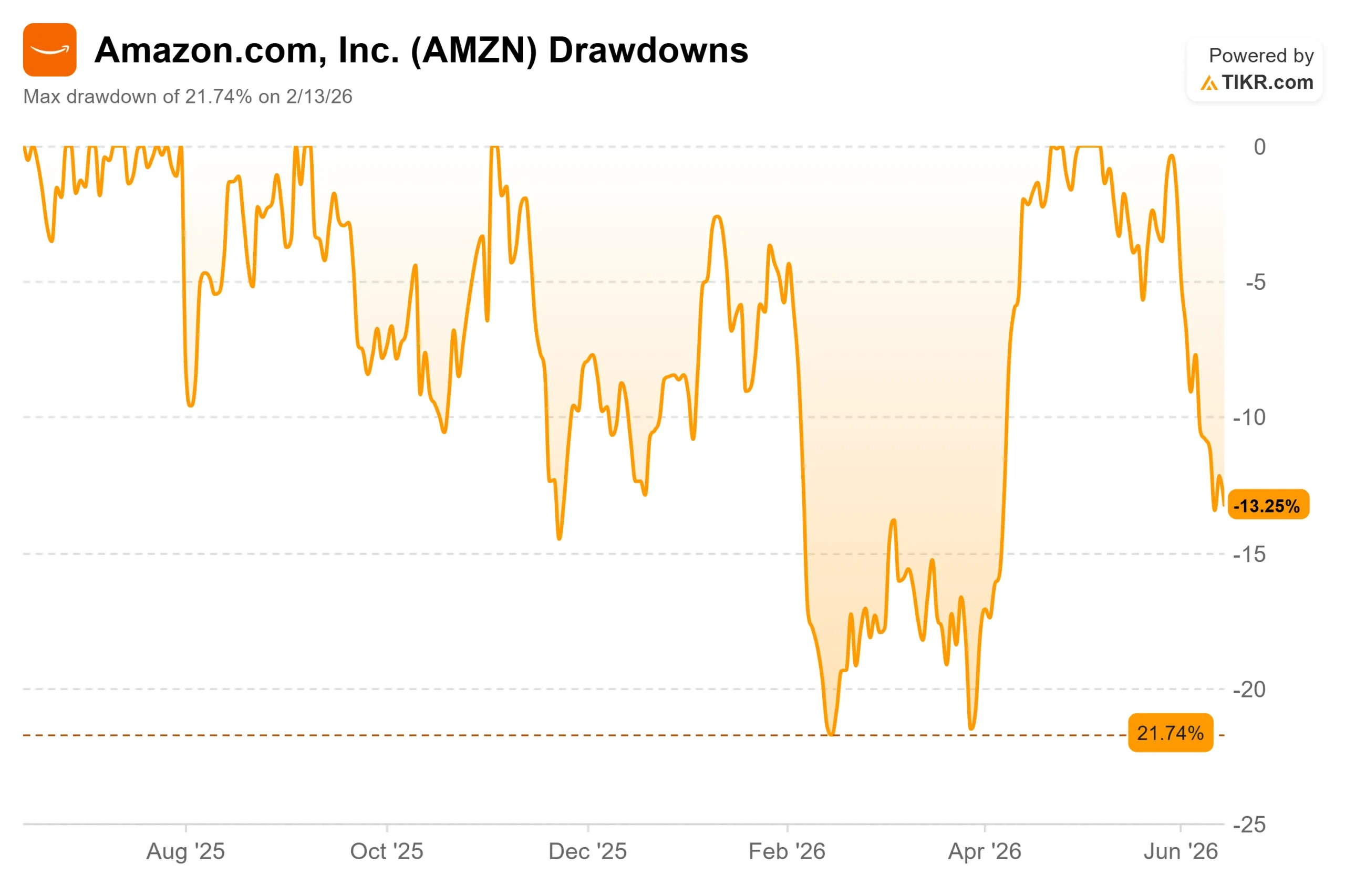

- Drawdown massimo: 21,74% (13 febbraio 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Amazon (AMZN) ha appena comunicato agli investitori che il suo business nel cloud sta crescendo a un ritmo mai visto negli ultimi quattro anni, eppure il mercato ha venduto il titolo. Il 12 giugno le azioni hanno chiuso a 238,55 dollari, in calo di circa il 13% rispetto al massimo di 278,56 dollari raggiunto a maggio e in ribasso di circa il 6% nell'ultima settimana. Per il più grande fornitore di servizi cloud al mondo, si tratta di una strana reazione a una buona notizia.

Ecco quindi la domanda che gli investitori si pongono riguardo al titolo Amazon nel 2026: questa debolezza è un segnale d'allarme o un'opportunità? I fondamentali stanno accelerando. Il prezzo sta scendendo. Entrambe le cose non possono durare per sempre.

Le ragioni per essere ottimisti sono poche. Amazon Web Services (AWS), la divisione cloud dell'azienda, è cresciuta del 28% su base annua nell'ultimo trimestre, il ritmo più veloce degli ultimi 15 trimestri, e il suo margine operativo ha raggiunto un record. Anche le ragioni per essere pessimisti sono poche: l'azienda prevede di spendere circa 200 miliardi di dollari quest'anno, e la liquidità proviene sempre più spesso da prestiti piuttosto che dagli utili.

Il crollo è legato a un solo dato

Amazon non sta crollando perché la sua attività è debole. Sta crollando perché gli investitori sono preoccupati per come sta finanziando la crescita.

Questo nervosismo ha avuto un nuovo stimolo questo mese. L'8 giugno, Amazon si è assicurata un prestito a termine di 17,5 miliardi di dollari guidato da Citibank, secondo un documento depositato presso la SEC, pochi giorni dopo aver venduto 14 miliardi di dollari canadesi (circa 10 miliardi di dollari) in obbligazioni in dollari canadesi, la più grande vendita di obbligazioni societarie mai realizzata in quella valuta. Il 12 giugno il titolo ha perso l'1,2% mentre si accumulavano le notizie sul debito.

Per un'azienda che da tempo si finanzia con il proprio flusso di cassa, ricorrere al debito è un segnale. Il piano di spesa in conto capitale da 200 miliardi di dollari, ovvero i fondi destinati a data center, chip e infrastrutture, è ormai troppo ingente per essere coperto dal solo flusso di cassa operativo, e il flusso di cassa libero è diminuito drasticamente.

Il CEO Andy Jassy ha affrontato la questione a testa alta. "Abbiamo già attraversato questo ciclo con la prima grande ondata di crescita di AWS e ci piacciono i risultati", ha detto agli analisti, descrivendo la spesa come la stessa strategia che ha trasformato AWS in quello che ha definito un business da 150 miliardi di dollari di fatturato annuo.

Consulta le stime storiche e previsionali per il titolo Amazon (è gratis!) >>>

Perché i fondamentali suggeriscono il contrario

Il primo trimestre è ciò contro cui si scaglia il timore. I ricavi di AWS hanno raggiunto i 37,6 miliardi di dollari, con un aumento del 28% su base annua. Il fatturato totale è stato di 181,5 miliardi di dollari e l'utile operativo di 23,9 miliardi di dollari ha generato un margine record del 13,1%. L'utile rettificato di 2,78 dollari per azione ha superato il consenso di circa il 69%, il dato più chiaro sulla redditività del trimestre.

La forza è stata diffusa. La pubblicità è aumentata del 22% a 17,2 miliardi di dollari e le unità vendute nel settore dei negozi sono cresciute del 15%, il dato più alto dalla fine della pandemia. I segmenti che generano liquidità stanno finanziando quello che ne ha bisogno.

Il settore dei chip è forse quello più sottovalutato. Il silicio personalizzato di Amazon registra ora un fatturato annuo di oltre 20 miliardi di dollari, con una crescita a tre cifre su base annua. Jassy ha affermato che Trainium2, il chip di addestramento AI di Amazon, offre un rapporto prezzo/prestazioni migliore di circa il 30% rispetto alle GPU comparabili (i chip standard per il lavoro di AI) ed è in gran parte esaurito. "Abbiamo ora oltre 225 miliardi di dollari di impegni di fatturato per Trainium", ha detto. Un portafoglio ordini di quelle dimensioni è difficile da conciliare con l'idea che la spesa per l'IA sia speculativa.

Più economico rispetto al proprio recente passato

Non esiste un vero e proprio concorrente pubblico per un'azienda che è al tempo stesso uno dei principali rivenditori alimentari degli Stati Uniti, il più grande fornitore di servizi cloud e uno dei primi tre progettisti di chip per data center. Pertanto, il test più equo è quello che mette Amazon a confronto con la propria storia.

Il titolo viene scambiato a circa 12 volte l'EV/EBITDA forward, una misura del valore rispetto all'utile operativo previsto. Questo valore è inferiore alla fascia compresa tra 12 e 14 volte registrata nel corso del 2025. Il mercato sta pagando meno per ogni dollaro di redditività futura rispetto a un anno fa, nonostante l'accelerazione della crescita. Questo divario è il punto cruciale della questione della valutazione.

Il rischio va anche nella direzione opposta. Se la domanda di IA si monetizza più lentamente di quanto ipotizzato dal management, gli investimenti pesano sul flusso di cassa libero più a lungo e il multiplo non viene mai rivalutato. A ciò si aggiungono le incognite normative, tra cui una revisione degli appalti cloud da parte dell'Unione Europea e un processo antitrust della Commissione Federale per il Commercio degli Stati Uniti fissato per ottobre 2026.

Scopri come si comporta Amazon rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 238,55 $

- Prezzo obiettivo (medio): ~607 $

- Rendimento totale potenziale: ~155%

- TIR annualizzato: ~23% / anno

Lo scenario medio del modello di valutazione TIKR, realizzato alla fine del 2030, colloca AMZN intorno ai 607 $, con un rendimento totale implicito vicino al 155% e un IRR annualizzato (il rendimento annuale dal prezzo odierno all'obiettivo) di circa il 23%. Lo scenario intermedio è appropriato in questo caso perché si colloca tra un mercato che già prevede un rialzo e ipotesi che non richiedono imprese eroiche.

Due fattori trainanti del CAGR dei ricavi sostengono la previsione: l'espansione di AWS man mano che il portafoglio ordini di Trainium si converte in ricavi fatturati e la pubblicità sovrapposta alla base retail. Il fattore trainante del margine è la leva operativa, con il margine di utile netto che si allarga verso il 16% entro il 2030 da una cifra singola storicamente, aiutato dall'automazione della logistica e da chip interni più economici. Il rischio principale è il ciclo degli investimenti in conto capitale stesso.

Il lato positivo: Amazon registra una crescita dei ricavi a doppia cifra, i margini aumentano e il titolo raddoppia all'incirca entro il 2030. Il lato negativo: la spesa di 200 miliardi di dollari continua a superare i ricavi, il flusso di cassa libero rimane esiguo e il multiplo rimane ribassato.

Conclusione

Il prossimo vero banco di prova saranno gli utili del secondo trimestre di Amazon il 30 luglio. Occhio soprattutto alla crescita di AWS: se si mantiene al 28% o oltre, la riaccelerazione è una tendenza, non un fenomeno passeggero. Se scende verso il 20% mentre la spesa sale, i ribassisti si sono mossi presto ma avevano ragione. Tenete d'occhio anche il flusso di cassa libero. Il management non ha fissato una soglia minima, quindi il primo segnale che il flusso di cassa libero in calo ha smesso di ridursi sarebbe la prova più evidente che la spesa si sta trasformando in rendimenti. Fino ad allora, il titolo è una scommessa sui risultati di Jassy contro la pazienza del mercato.

Dovreste investire in Amazon?

L'unico modo per saperlo davvero è guardare i numeri da soli. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Amazon e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente Amazon insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Amazon su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team di redazione, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!