Dati chiave sul titolo RTX

- Prezzo attuale: 183,53 $ (chiusura del 12 giugno 2026)

- Prezzo obiettivo (medio, dicembre 2030): ~218 $

- Obiettivo di mercato: ~216 $

- Rendimento totale potenziale: ~19% (fino a dicembre 2030)

- TIR annualizzato: ~4% / anno

- Drawdown massimo: 19,32% il 15 maggio 2026

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

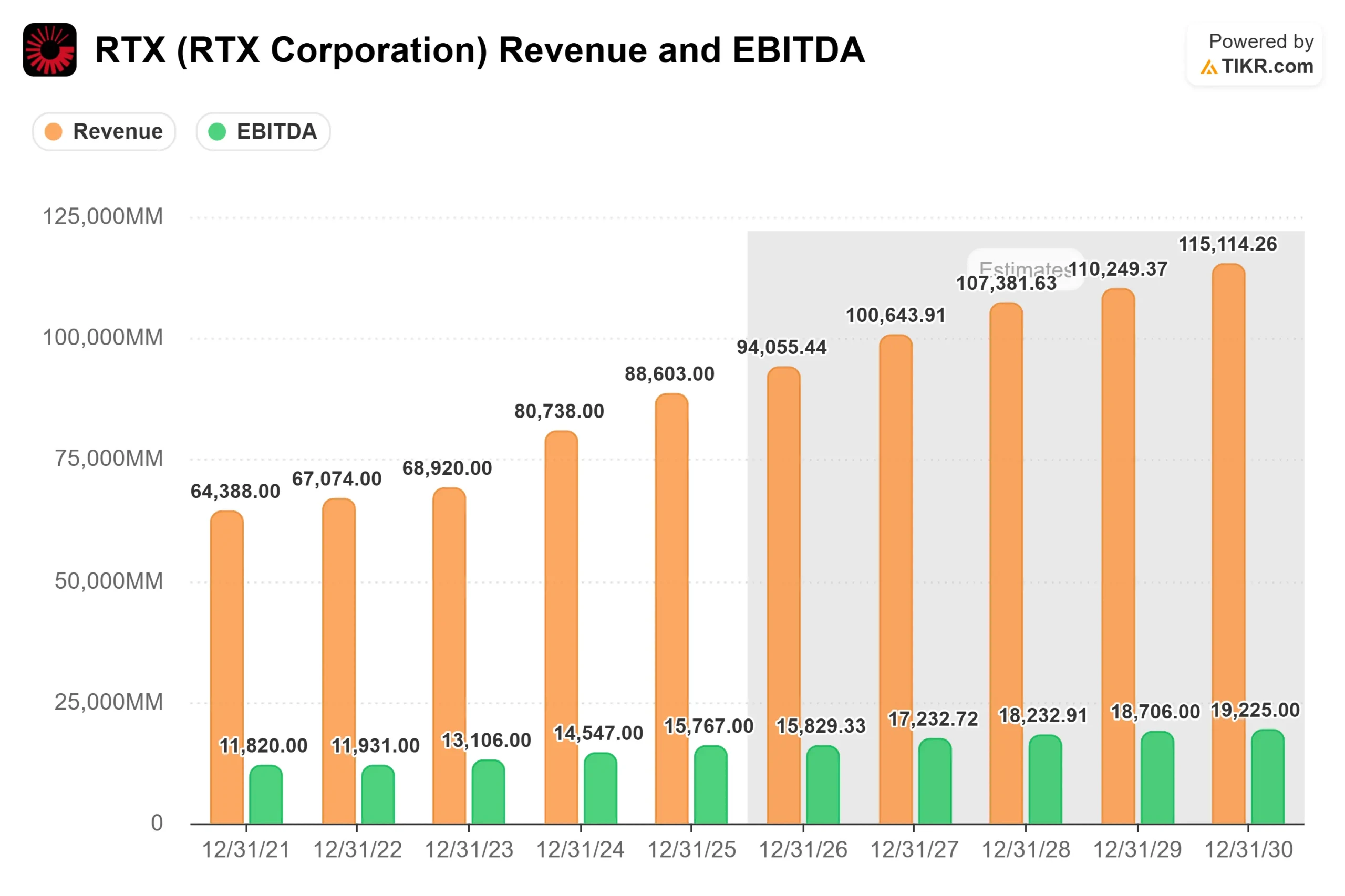

RTX Corporation (RTX) è un caso particolare di titolo sottovalutato. La società proprietaria dei motori Pratt & Whitney, dei sistemi Collins Aerospace e dei missili e radar Raytheon ha chiuso a 183,53 dollari il 12 giugno, circa il 14% al di sotto del suo massimo di 214,50 dollari nelle ultime 52 settimane, eppure detiene il portafoglio ordini più consistente della sua storia. La domanda raramente è apparsa più forte, ma il mercato sta scontando il rischio di esecuzione, non il rischio di domanda.

Alla Bernstein Strategic Decisions Conference del 29 maggio, l'amministratore delegato Chris Calio continuava a tornare su una parola. "La nostra attenzione continua a concentrarsi sull'esecuzione", ha affermato, definendo il portafoglio ordini record di 271 miliardi di dollari come una promessa che l'azienda deve ancora mantenere. Questo è il cambiamento per il titolo RTX: lo scenario rialzista non dipende più dall'aggiudicazione di nuovi contratti, ma dalla loro realizzazione.

La prova di questa accelerazione è arrivata pochi giorni dopo. Il 3 giugno, Raytheon si è aggiudicata un contratto di follow-on da 515 milioni di dollari con la Marina degli Stati Uniti per la sua famiglia di radar SPY-6, il sensore marittimo più avanzato della Marina. La presidente di Naval Power, Barbara Borgonovi, ha affermato che un investimento di 800 milioni di dollari negli impianti consentirà a RTX di "raddoppiare la produzione di SPY-6 entro il 2028". Da allora il titolo si è rafforzato, salendo di circa il 4% l'11 giugno, poiché una serie di contratti aggiudicati e un upgrade degli analisti hanno ricordato agli investitori di cosa è composto il portafoglio ordini.

Perché un portafoglio ordini record è anche un test di produzione

La cifra citata dagli investitori è di 271 miliardi di dollari. Ciò che sfugge è che essa sottostima la domanda impegnata. Calio ha chiarito che i cinque accordi quadro con il Dipartimento della Guerra, che coprono Tomahawk, AMRAAM e la famiglia Standard Missile, non rientrano in tale cifra. "Questi non sono nemmeno inclusi nel portafoglio ordini da 271 miliardi di dollari", ha affermato. "Si tratta di una cifra aggiuntiva".

Si tratta di un segnale al contempo ottimistico e di avvertimento. Gli accordi si basano su una domanda certa per sette anni e implicano tassi di produzione che Calio ha stimato "da 2 a 4 volte superiori a quelli attuali". Raddoppiare la produzione è un problema di produzione, e RTX ha ammesso apertamente che la sua catena di approvvigionamento rappresenta il collo di bottiglia. Calio ha indicato direttamente i punti di strozzatura: motori a razzo, fusioni e microelettronica. Ha definito i motori a razzo "un flusso di valore limitato" e ha detto che RTX sta coinvolgendo attori come Avio e Nammo per espandere la capacità nazionale.

Questa è la parte che i dati principali tralasciano. Il management non è preoccupato per gli ordini. È preoccupato che la base industriale possa espandersi per soddisfarli, motivo per cui RTX sta spendendo circa 10 miliardi di dollari quest'anno in R&S e investimenti, gran parte dei quali in automazione e capacità.

Consulta le stime storiche e previsionali per il titolo RTX (è gratis!) >>>

La ripresa del GTF sta trasformando una passività in un vantaggio

L'altra storia di esecuzione si trova all'interno di Pratt & Whitney. Il turbofan a ingranaggi (GTF), il motore per aerei a fusoliera stretta di Pratt, ha innescato un costoso programma di ispezioni dopo un difetto nella metallurgia delle polveri nel 2023, e il numero di aerei a terra (AOG), ovvero i jet parcheggiati in attesa di motori, è diventato il principale peso sul titolo. Da Bernstein, Calio ha affermato che la situazione sta migliorando. Gli AOG sono diminuiti del 15% nel primo trimestre rispetto alla fine del 2025, grazie a una produzione di manutenzione, riparazione e revisione (MRO) in aumento del 23% su base annua, con tempi di consegna ridotti del 20% nonostante carichi di lavoro più pesanti.

Questa ripresa si riflette sui margini. Il mercato post-vendita commerciale di Pratt è cresciuto del 19% su base annua nel primo trimestre, e il motore V2500, più vecchio ma altamente redditizio, sta registrando una domanda in aumento man mano che i jet GTF passano per le officine. Il mercato post-vendita è la parte ad alto margine del business dei motori, quindi ogni AOG che torna in servizio rappresenta sia una conquista per il cliente che una leva di profitto.

Il rischio è però reale. Gli alti prezzi del carburante per aerei legati al conflitto con l'Iran hanno messo sotto pressione i flussi di cassa delle compagnie aeree. Calio ha affermato che RTX "non ha ancora riscontrato alcun cambiamento nei modelli di acquisto", ma ha segnalato che i lavori discrezionali presso Collins, come gli aggiornamenti dell'avionica e gli interni della cabina, sarebbero i primi a subire una battuta d'arresto se lo stress delle compagnie aeree dovesse aggravarsi.

Dove si posiziona RTX rispetto ai suoi concorrenti

Su base EV/EBITDA forward, RTX viene scambiata a circa 17,6x. Questo valore è inferiore a quello della società industriale diversificata GE, vicino a 29,7x, e del fornitore aerospaziale Howmet, intorno a 33,4x, ma superiore a quello dei principali operatori del settore della difesa pura come Lockheed Martin, vicino a 12,4x, e General Dynamics, intorno a 15,2x. Questa differenza è in linea con l'attività: RTX è per metà aerospaziale commerciale e per metà difesa, quindi guadagna un premio rispetto ai principali operatori a crescita più lenta e uno sconto rispetto ai fornitori a crescita più elevata. Il mantenimento di tale premio dipende dalla stessa questione di esecuzione sollevata dal portafoglio ordini.

Scopri come si comporta RTX rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 183,53 $

- Prezzo obiettivo (medio): ~218 $

- Rendimento totale potenziale: ~19%

- TIR annualizzato: ~4% / anno

Lo scenario medio di TIKR, realizzato al 31 dicembre 2030, valuta RTX a circa 218 $, circa il 19% in più rispetto al prezzo odierno, ovvero circa il 4% su base annualizzata. Due fattori trainanti sostengono questo valore: la difesa, dove Calio ha affermato che il rapporto book-to-bill di Raytheon è stato di 1,5x e il 48% del suo portafoglio ordini è costituito da lavori internazionali a margine più elevato, e il mercato post-vendita commerciale, dove la ripresa del GTF e la flotta V2500 alimentano i ricavi più redditizi di Pratt. Il motore dei margini è il passaggio di Raytheon verso la produzione matura e ad alto volume di radar ed effettori, che Calio ha definito "matura per continui aumenti di produttività". Il rischio principale è la produttività della catena di fornitura: se i motori a razzo, i pezzi fusi o la microelettronica non riescono a scalare ai ritmi previsti dall'accordo quadro, la crescita dei ricavi rallenta e i margini si arrestano. Ci sono prospettive positive se il piano per la flotta GTF viene completato nei tempi previsti e i margini di Raytheon continuano a salire oltre il 12% circa citato da Calio lo scorso trimestre. Il lato negativo è un'espansione più lenta dei margini, oltre a un aftermarket commerciale frenato dalle difficoltà delle compagnie aeree.

Conclusione

Da tenere d’occhio gli utili di RTX del secondo trimestre 2026, attesi a fine luglio. La voce più importante è il numero di AOG (Aircraft on Ground) GTF. Calio ha affermato che il calo è proseguito nel secondo trimestre, quindi un’altra flessione a doppia cifra, unita a una crescita della manutenzione, riparazione e revisione (MRO) superiore al 20%, confermerebbe la tesi sull’esecuzione. Un appiattimento della curva AOG, o qualsiasi segno che i vincoli della catena di approvvigionamento stiano limitando la produzione, sarebbe un segnale d'allarme: significherebbe che il portafoglio ordini da 271 miliardi di dollari si sta convertendo in ricavi più lentamente di quanto ipotizzato dalla valutazione. Il portafoglio ordini non è più il problema. Lo è la fabbrica.

Dovresti investire in RTX?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca RTX e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente RTX insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza RTX su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!