Dati chiave sul titolo Meta Platforms

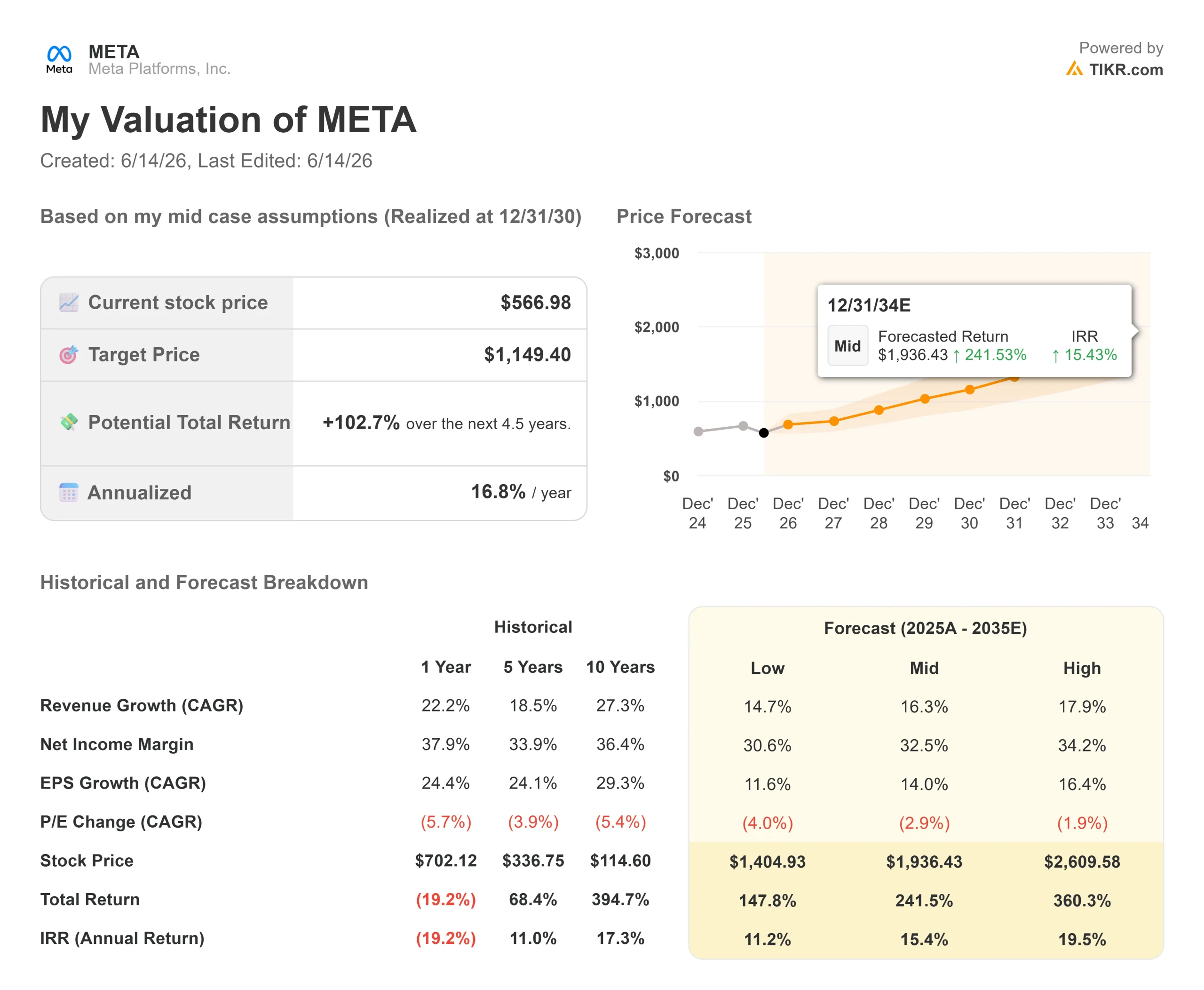

- Prezzo attuale: 566,98 $

- Obiettivo di mercato (media): ~830 $

- Potenziale di rialzo rispetto all'obiettivo di mercato: ~46%

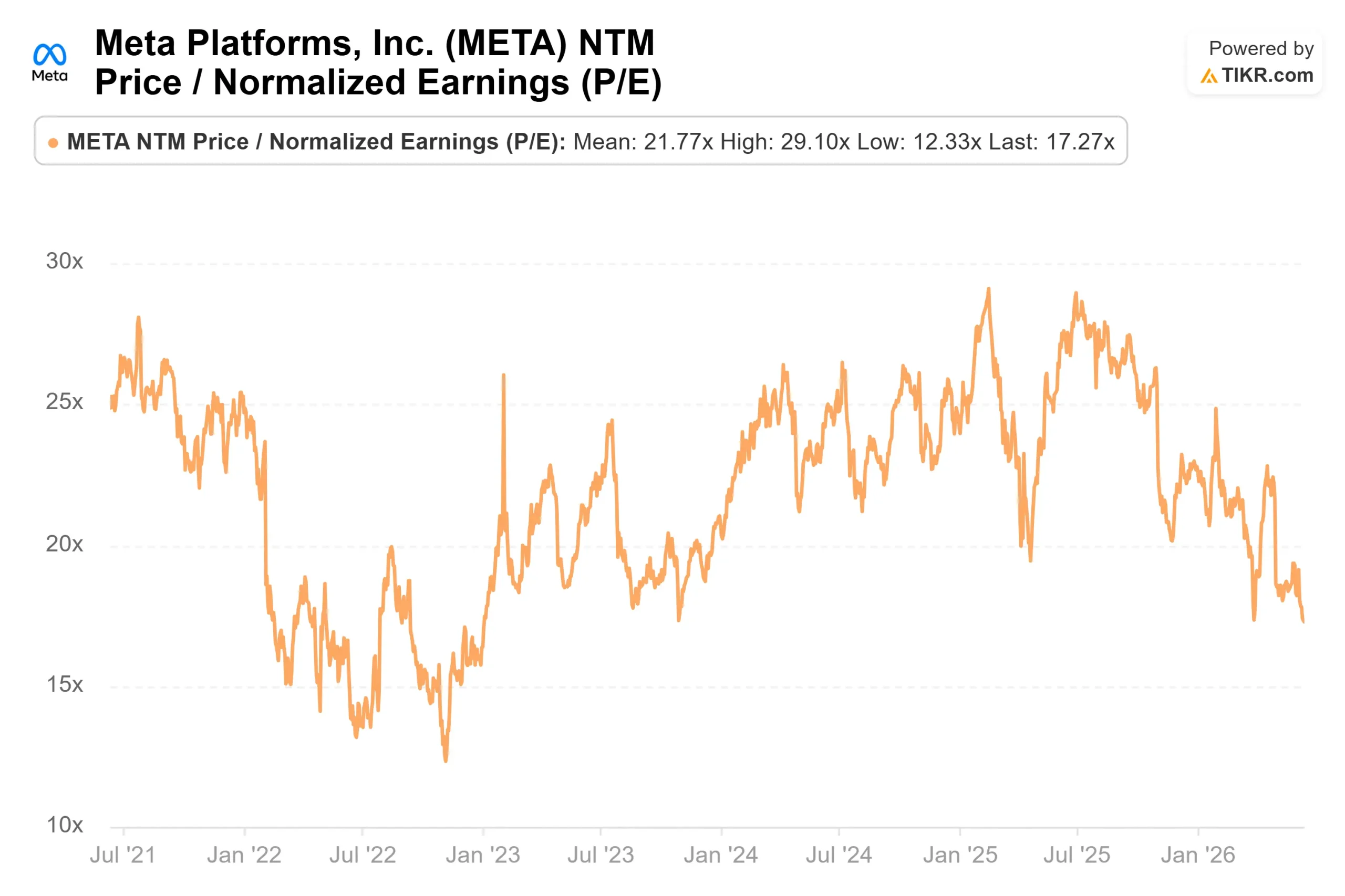

- P/E NTM: 17,27x

- Margine EBIT degli ultimi 12 mesi: 41,2%

- Reazione agli utili: (8,55%) (29 aprile 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Meta Platforms (META) è la più grande azienda pubblicitaria al mondo, e nel 2026 il mercato sta trattando il titolo Meta come se fosse un'azienda in difficoltà. Il 12 giugno le azioni hanno chiuso a 566,98 dollari, circa il 28% al di sotto del massimo di 796,25 dollari registrato nelle ultime 52 settimane e solo il 9% al di sopra del minimo. I rialzisti e i ribassisti non stanno discutendo sull'efficacia del motore pubblicitario, poiché nell'ultimo trimestre ha registrato una crescita del 33%. Stanno discutendo su due aspetti che il mercato non è ancora in grado di valutare: quanto costeranno i problemi normativi di Meta in Europa e se il più grande programma di spesa della sua storia darà i suoi frutti.

La questione normativa si è inasprita questa primavera. Il 29 aprile, la Commissione Europea ha pubblicato le conclusioni preliminari secondo cui Instagram e Facebook violano il Digital Services Act, il regolamento dell'UE sulla sicurezza online, non riuscendo a tenere i minori di 13 anni fuori dalle loro piattaforme. Se confermate, la Commissione potrà infliggere una multa fino al 6% del fatturato annuo mondiale di Meta, che nel 2025 si avvicinerà ai 12 miliardi di dollari, oltre a sanzioni continue fino a quando Meta non si conformerà. Meta dichiara di non essere d'accordo e sta implementando nuovi strumenti di rilevamento dell'età. La pressione non si è allentata a giugno: il 3 giugno, un tribunale dell'UE ha emesso una sentenza contrastante che ha annullato l'etichetta di "gatekeeper" su Facebook Marketplace, ma l'ha confermata per Messenger.

La spesa è la vera battaglia

La multa fa notizia. La spesa in conto capitale è il vero tema. Gli ultimi tre trimestri di Meta hanno seguito lo stesso copione: il management alza le previsioni di spesa, gli investitori si tirano indietro, il titolo crolla. Il primo trimestre del 2026 è stata l'ultima ripetizione. Il fatturato di 56,3 miliardi di dollari ha superato le stime ed è cresciuto del 33% su base annua, eppure il titolo ha perso l'8,55% in quella giornata. Il fattore scatenante è stata una riga nelle previsioni: Meta ha aumentato le sue previsioni di spesa in conto capitale per il 2026 da 115 a 135 miliardi di dollari a 125-145 miliardi di dollari.

Il management è stato sincero sul perché. "La nostra esperienza finora ci ha insegnato che abbiamo continuato a sottovalutare le nostre esigenze di calcolo anche se abbiamo aumentato significativamente la capacità", ha detto agli investitori la CFO Susan Li. Per un mercato già nervoso riguardo alla spesa, l’ammissione che l’azienda continui a spendere più del previsto non è rassicurante, e gli accordi pluriennali per il cloud e le infrastrutture hanno determinato un aumento di 107 miliardi di dollari negli impegni contrattuali nel solo trimestre.

Il CEO Mark Zuckerberg ha inquadrato chiaramente la scommessa. "Le persone saranno più importanti in futuro, non meno", ha detto, presentando la spesa come una scommessa sul fatto che saranno gli individui che utilizzano agenti di IA, e non un sistema centralizzato, a guidare la prossima ondata di valore. La sua road map è lo stesso ciclo che Meta ha seguito per due decenni: costruire modelli leader, trasformarli in prodotti leader, quindi "aumentarne l'efficienza per incrementare la redditività". La domanda aperta è se il divario tra spesa e profitto durerà un anno o diversi anni.

Consulta le stime storiche e previsionali per il titolo Meta Platforms (è gratis!) >>>

Perché il multiplo sembra conveniente

Ecco il punto di tensione. Il settore pubblicitario non sta rallentando: le impressioni sono cresciute del 19% nel primo trimestre e il prezzo medio per annuncio è aumentato del 12%, entrambi favoriti dai miglioramenti dell'IA nel ranking degli annunci. Le sessioni di Meta AI per utente sono salite a doppia cifra dopo il lancio di Muse Spark, il suo primo modello interno di Superintelligence Labs. Si tratta di rendimenti misurabili, non di promesse.

Eppure il titolo viene scambiato a un P/E NTM di 17,27x, vicino al limite inferiore del suo intervallo pluriennale, mentre il suo CAGR dei ricavi a due anni è ancora del 22,6%. Lo sconto rispetto ai concorrenti è netto. Alphabet viene scambiato a 28,78 volte gli utili futuri e Reddit a 22,13 volte, mentre Meta è il più economico del gruppo nonostante possieda la portata più ampia e il margine più alto, un margine EBIT LTM del 41,2%. Lo sconto non è dovuto ai fondamentali, ma al timore del ciclo di spesa e all'incertezza legale.

Tale timore non è irrazionale. Il flusso di cassa libero è destinato a ridursi fino al 2026, quando la spesa raggiungerà il picco, e gli impegni sottoscritti lasciano al management poco spazio di manovra. Se la monetizzazione dell'IA al di là della pubblicità dovesse arrivare lentamente, o se la multa dell'UE dovesse attestarsi nella parte alta della forbice, il multiplo potrebbe rimanere compresso fino al 2027. La scommessa qui non è che nulla andrà storto, ma che il prezzo presuppone già che molte cose andranno storte.

Scopri come si comporta Meta Platforms rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 566,98 $

- Obiettivo di mercato (media): ~830 $

- Potenziale di rialzo rispetto all'obiettivo di mercato: ~46%

- P/E NTM: 17,27x

L'obiettivo di prezzo medio di Wall Street di circa 830 $ implica un rialzo di circa il 46% rispetto al prezzo odierno, e il modello mid-case di TIKR indica guadagni ancora maggiori nel suo orizzonte pluriennale. I due fattori trainanti dei ricavi sono la continua crescita della pubblicità, alimentata dai miglioramenti dell'IA nel ranking e nella determinazione dei prezzi degli annunci, e la monetizzazione precoce di nuove piattaforme come Threads, la messaggistica di WhatsApp e gli agenti IA aziendali. Il motore dei margini è la leva operativa nel segmento Family of Apps, dove l'IA aumenta la conversione senza un corrispondente aumento del personale. Il rischio principale è il ciclo di spesa: se lo sviluppo dell'IA non si traduce in profitti nei tempi previsti, il flusso di cassa libero rimane sotto pressione e i rendimenti si comprimono.

Lo scenario rialzista è semplice: Meta è il gigante pubblicitario con il multiplo più basso, e qualsiasi allentamento della spesa o dei timori legali potrebbe farne risalire bruscamente il valore. Lo scenario ribassista è altrettanto chiaro: una pesante multa dell'UE, unita a un lento ritorno sull'investimento nell'IA, potrebbe mantenere il titolo bloccato vicino ai minimi attuali.

Conclusione

Tenete d'occhio il prossimo aggiornamento sulla spesa e il margine che ne deriva. Meta pubblicherà i risultati del secondo trimestre 2026 a fine luglio, con un fatturato previsto tra i 58 e i 61 miliardi di dollari. Il dato che conta non è il fatturato, che probabilmente supererà le attese, ma se il margine operativo si manterrà vicino al 40% mentre gli investimenti raggiungono il picco. Un margine intorno al 30% indica agli investitori che la spesa viene assorbita. Un calo netto darebbe ragione ai ribassisti. Sul fronte legale, occorre attendere che la Commissione passi dalle conclusioni preliminari a una decisione definitiva, il che trasformerebbe la multa da un rischio a una cifra concreta. Fino a quando entrambe le questioni non saranno risolte, il titolo pubblicitario a mega-capitalizzazione più economico sul mercato rimarrà tale per una ragione che il mercato può individuare ma non è ancora in grado di quantificare.

Dovreste investire in Meta Platforms?

L'unico modo per saperlo davvero è guardare i numeri da soli. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Meta Platforms e vedrai anni di dati finanziari storici, cosa si aspettano gli analisti di Wall Street in termini di ricavi e utili nei prossimi trimestri, come si sono evoluti i multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Meta Platforms insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Meta Platforms su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!