Dati chiave sul titolo Comcast

- Prezzo attuale: 24,50 $

- Prezzo obiettivo (medio): ~ 42 $

- Obiettivo di mercato: ~32 $

- Rendimento totale potenziale: ~71%

- TIR annualizzato: ~ 13% / anno

- Reazione agli utili: -12,90% (1° trimestre 2026, dati comunicati il 23 aprile 2026)

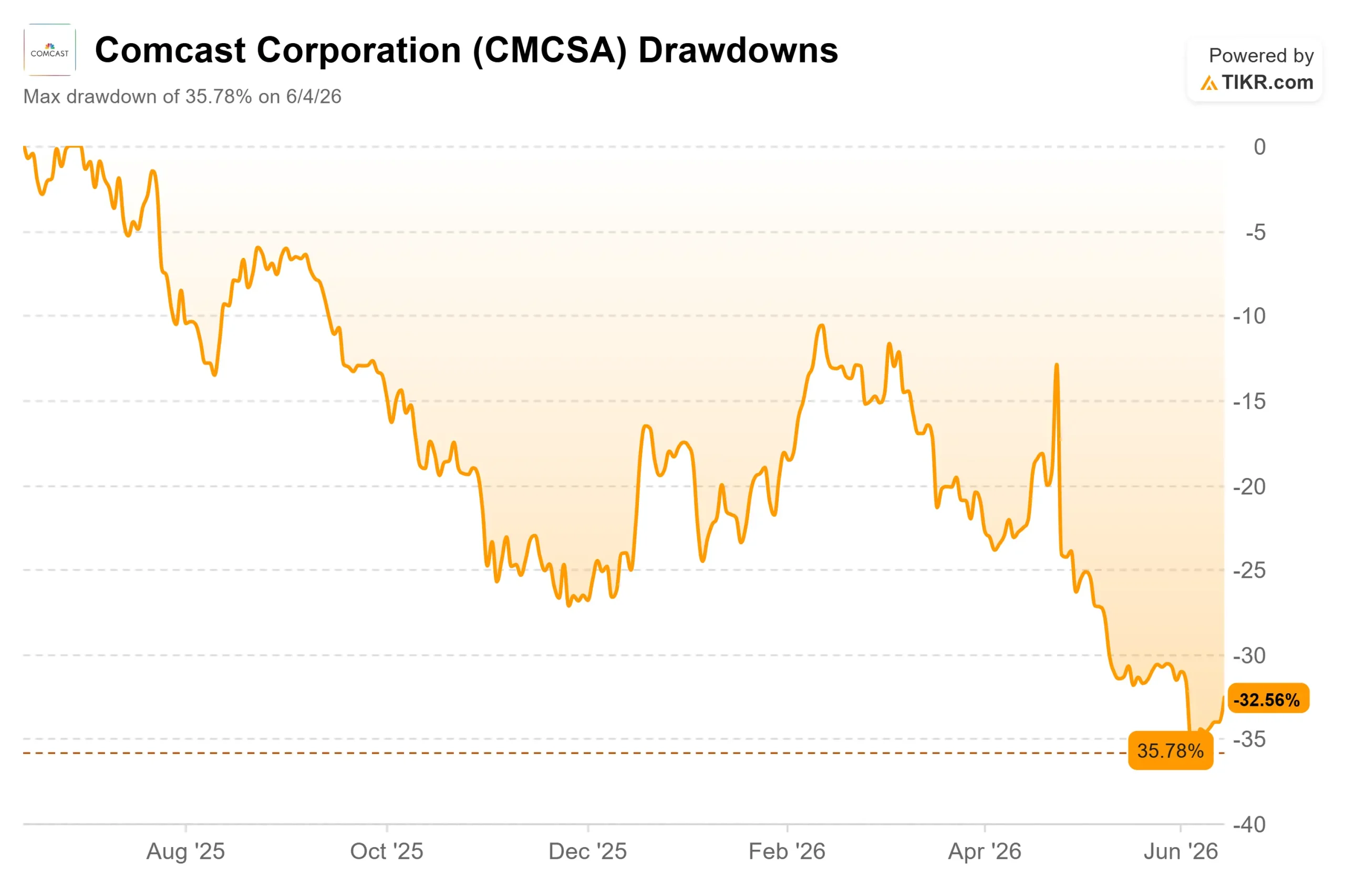

- Drawdown massimo: -35,78% (4 giugno 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Comcast Corporation (CMCSA) viene scambiata come un'azienda che il mercato ha ormai dato per spacciata. Il titolo si attesta a 24,50 dollari, in calo di circa il 33% rispetto al massimo di 36,66 dollari raggiunto nelle ultime 52 settimane e appena sopra il minimo di 23,13 dollari. Il timore è reale: gli abbonati alla banda larga continuano ad abbandonare il servizio e Peacock ha registrato perdite sin dal suo lancio.

Quindi, quando il dirigente che gestisce il gruppo mediatico di NBCUniversal ha affermato che Peacock registrerà il suo primo utile in questo trimestre, ciò è andato contro tutto ciò che il prezzo delle azioni implica. Questa è la tensione. I ribassisti vedono un business via cavo in contrazione che finanzia uno streamer in perdita. I rialzisti vedono un'azienda vicina a dimostrare il contrario. Il mercato non è ancora in grado di dire quale delle due cose sia vera.

La dichiarazione più definitiva che Comcast abbia mai fatto su Peacock

Alla Evercore Global TMT Conference 2026 del 2 giugno, Matt Strauss, presidente di NBCUniversal Media Group, non ha usato mezzi termini. “Sono orgoglioso di annunciare che saremo in attivo nel secondo trimestre”, ha detto, definendolo “l’inizio della conferma della strategia”.

Questo è importante per il cambiamento di tono. Durante la conference call del primo trimestre ad aprile, il management aveva solo detto che Peacock avrebbe dovuto «avvicinarsi alla redditività». Passare da «avvicinarsi» a «sarà» è il dato più rilevante del trimestre per un titolo valutato in base a perdite permanenti.

Il mercato non ha dato molto credito a questa notizia. CMCSA ha perso il 5,41% il 3 giugno, il giorno dopo la conferenza, scambiando vicino al suo minimo piuttosto che registrare un rialzo. Gli investitori vogliono i fatti, non le promesse.

Consulta le stime storiche e previsionali per il titolo Comcast (è gratis!) >>>

Perché la perdita del primo trimestre era fuorviante

Peacock ha perso 432 milioni di dollari di EBITDA nel primo trimestre, una perdita maggiore rispetto a un anno prima. La causa è stata una questione di tempistica, non un peggioramento dell'attività: Comcast ripartisce in modo lineare il costo dei nuovi diritti NBA e circa la metà delle partite NBA di Peacock è caduta nel periodo da gennaio a marzo. Da questo momento in poi il carico si alleggerisce notevolmente, il che sostiene le previsioni per il secondo trimestre. I ricavi di Peacock hanno comunque raggiunto circa 2 miliardi di dollari nel primo trimestre, con un aumento di circa il 71% su base annua, trainati da quello che NBCUniversal ha definito "Legendary February": le Olimpiadi invernali, il Super Bowl e l'NBA All-Star Game in un arco di 17 giorni che, secondo Strauss, ha attirato oltre 225 milioni di spettatori.

Il punto di svolta nell'engagement che gli scettici stanno sottovalutando

La parte più importante dell'intervento di Strauss ha ricevuto la minore copertura mediatica. NBCUniversal sta trasformando Peacock da un servizio di streaming a quella che definisce una piattaforma di intrattenimento partecipativo, e i dati sul coinvolgimento sono concreti.

Gli spettatori di Bravo su Peacock hanno un tasso di abbandono inferiore di circa il 33% e guardano circa 75 episodi al mese, ha detto Strauss, definendoli "carnivori di contenuti". Poiché l'abbandono è il punto debole di qualsiasi attività in abbonamento, una base di fan fedeli è una risorsa per i margini. L'azienda sta inoltre aggiungendo video verticali, giochi in-app e funzionalità interattive relative all'NBA. Durante le Olimpiadi invernali, il 20% degli spettatori che ha utilizzato i video verticali ha poi guardato contenuti di lunga durata o in diretta; per l'NBA, tale cifra è stata del 25%.

C'è anche un collegamento con la connettività. Strauss ha affermato che i 46 milioni di abbonati di Peacock equivalgono a circa 100 milioni di utenti attivi al mese e che Comcast è ora in grado di identificare quali di essi si trovano all'interno della sua copertura a banda larga e di rivolgersi direttamente a loro. Ciò collega la svolta dei media al problema della banda larga, facendo scendere il titolo.

Dove risiede ancora la vera pressione

Nessuna di queste soluzioni risolve il problema di fondo dall'oggi al domani. Comcast ha perso 65.000 abbonati alla banda larga nel primo trimestre, anche se le perdite nette sono migliorate di oltre 100.000 unità su base annua, il primo miglioramento di questo tipo dal 2020. Il calo del 12,90% del titolo dopo una relazione sul primo trimestre che ha superato le aspettative in termini di ricavi, EPS ed EBITDA dimostra che il mercato sta reagendo alla situazione della banda larga, non ai dati principali.

Gli analisti rimangono cauti: 6 "Buy", 1 "Outperform", 17 "Hold", 1 "Underperform" e 2 "Sell", con un obiettivo di mercato intorno ai 32 dollari. Il divario di valutazione rispetto ai concorrenti è netto. Comcast viene scambiata a un EV/EBITDA NTM vicino a 5,2x e a un P/E forward intorno a 7x, contro un P/E mediano dei concorrenti nel settore delle telecomunicazioni vicino a 11x, con Verizon e AT&T entrambe intorno a 10x. Questo sconto tiene conto del declino del settore via cavo, ma non dà quasi alcun credito al portafoglio media, alla crescita del wireless o a un rendimento da dividendi del 5,5%. Se sia giustificato o meno dipende da una domanda: la banda larga si stabilizzerà prima che il multiplo debba essere rivalutato?

Scopri come si comporta Comcast rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 24,50 $

- Prezzo obiettivo (medio): ~42

- Rendimento totale potenziale: ~71%

- TIR annualizzato: ~13% / anno

Utilizzando lo scenario intermedio di TIKR, realizzato alla fine del 2030, il modello indica un obiettivo di circa 42 $, un rendimento totale vicino al 71% e un rendimento annualizzato di circa il 13% nei prossimi 4,5 anni. Lo scenario intermedio ipotizza una stabilizzazione, non una ripresa eroica, il che si adatta a un titolo il cui prezzo è destinato a diminuire.

I due fattori trainanti dei ricavi sono una modesta crescita della banda larga e del wireless, che compensa l'erosione dei servizi video via cavo, e la continua espansione della pubblicità e degli abbonamenti su Peacock. Il fattore trainante dei margini è il ritorno in attivo di Peacock, che elimina un forte peso trimestrale sul flusso di cassa libero. Il rischio principale è la banda larga: se il wireless fisso e l'eccesso di offerta di fibra ottica accelerano la perdita di abbonati, nessun successo nello streaming potrà compensarla.

Il lato positivo: le perdite nella banda larga continuano a ridursi mentre la redditività di Peacock aumenta, e il multiplo forward compresso viene rivalutato al rialzo. Il lato negativo: l'erosione del cavo accelera, il riallineamento dei prezzi mette sotto pressione i ricavi e il multiplo rimane basso.

Conclusione

La tesi dipende da un unico dato. Occorre attendere i risultati finanziari di Comcast del secondo trimestre 2026, previsti per la fine di luglio, per conoscere l'EBITDA del segmento Peacock. Il management afferma che sarà positivo. Un utile, anche se esiguo, trasformerebbe una passività di sei anni in un fattore di crescita e darebbe concretezza all'argomentazione a favore di un multiplo basso. Un ritorno in rosso dopo una previsione così definitiva darebbe ragione agli scettici e probabilmente porterebbe a un nuovo test dei minimi. Lo scenario positivo vede Peacock in attivo con le perdite della banda larga ancora in calo; quello negativo vede un mancato raggiungimento degli obiettivi di streaming abbinato a un aumento dell'attrito. La fine di luglio vi dirà quale dei due scenari si verificherà.

Dovreste investire in Comcast?

L'unico modo per saperlo davvero è guardare i numeri da soli. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Comcast e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente Comcast insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Comcast su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!