Dati chiave sul titolo RTX

- Intervallo delle ultime 52 settimane: 140,47–214,50 dollari

- Prezzo attuale: 181,83 $

- Obiettivo medio degli analisti: ~216 $

- Obiettivo del modello TIKR: ~219 $

- Ricavi del primo trimestre 2026: 22,1 miliardi di dollari (+9% su base annua, +10% a crescita organica)

- Utile per azione rettificato del primo trimestre 2026: 1,78 $ (+21% su base annua)

- Previsione del flusso di cassa libero (FCF) per l’anno fiscale 2026: 8,25–8,75 miliardi di dollari

- Portafoglio ordini della società: 271 miliardi di dollari

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

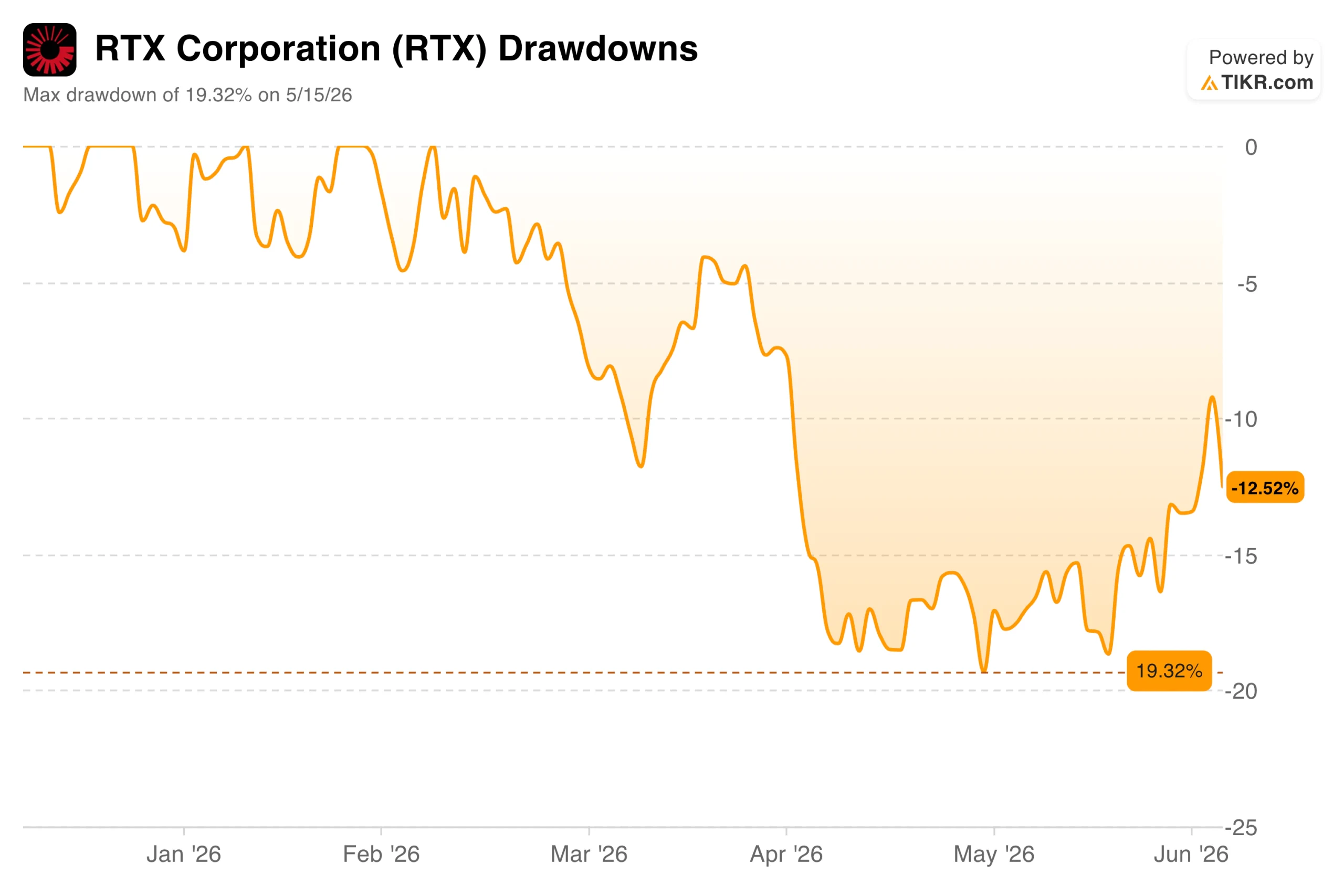

Un portafoglio ordini da record, un picco a febbraio e una lunga strada da percorrere

RTX Corporation (RTX) ha toccato il picco vicino ai 213 dollari a febbraio, quando gli impegni di spesa per la difesa della NATO e una serie di contratti aggiudicati hanno spinto il titolo al massimo storico. Poi sono arrivati il crollo dovuto ai dazi e una relazione sugli utili del primo trimestre che, pur superando le aspettative su ogni voce, ha comunque fatto scendere le azioni.

Il titolo è risalito a 185,60 dollari, ma rimane circa il 13% al di sotto del picco di febbraio, con un calo massimo del 19% registrato il 15 maggio.

Il quadro operativo è l’opposto di quanto suggerisce il grafico dei cali. Il fatturato del primo trimestre si è attestato a 22,1 miliardi di dollari, in crescita del 9% su base annua e del 10% in termini organici. L’utile per azione rettificato (EPS) di 1,78 dollari ha superato le stime di consenso del 17% ed è cresciuto del 21% rispetto all’anno precedente.

La società ha rivisto al rialzo le previsioni sull’utile per azione rettificato per l’intero anno, portandolo a un intervallo compreso tra 6,70 e 6,90 dollari, e ha confermato le previsioni sul flusso di cassa libero tra 8,25 e 8,75 miliardi di dollari. Il portafoglio ordini si attestava a 271 miliardi di dollari alla fine del trimestre, ripartiti tra 162 miliardi nel settore commerciale e 109 miliardi in quello della difesa.

Consulta le stime storiche e previsionali sul titolo RTX (è gratis!) >>>

3 segmenti, 1 difficoltà comune

RTX gestisce tre divisioni che servono mercati distinti. Collins Aerospace, che produce componenti aeronautici e avionica, ha registrato una crescita organica del fatturato del 5% nel primo trimestre, con il settore aftermarket commerciale in crescita del 7% e quello della difesa del 9%.

Pratt & Whitney ha registrato una crescita organica del fatturato del 10%, con il settore aftermarket commerciale in aumento del 19%, trainato dal ciclo di manutenzione dei motori GTF. Raytheon ha registrato una crescita organica del 9%, con i margini operativi in espansione di 150 punti base al 12,2%, grazie a una produzione di munizioni cresciuta di oltre il 40% su base annua.

Il grafico relativo a ricavi e margini mostra la traiettoria sottostante. I ricavi sono cresciuti da 64,4 miliardi di dollari nel 2021 a 88,6 miliardi di dollari nel 2025, mentre i margini operativi si sono ripresi dal minimo del 7,75% registrato nel 2023, anno in cui è stato assorbito un significativo onere una tantum relativo al programma di ispezione dei metalli sinterizzati GTF, a oltre il 10% nel 2024, per poi continuare a salire nel 2025.

La sfida a breve termine è rappresentata dai dazi. Il management ha segnalato un impatto negativo stimato di 850 milioni di dollari sull’utile operativo derivante dai dazi, che non è incluso nelle previsioni, e la sola Collins Aerospace ha assorbito una contrazione del margine di 130 punti base nel primo trimestre.

L’amministratore delegato Chris Calio ha commentato l’andamento della domanda durante la conference call del primo trimestre: «RTX ha registrato un ottimo inizio del 2026 con una crescita organica delle vendite e dell’utile operativo rettificato in tutti e tre i segmenti, trainata dalla nostra continua attenzione all’esecuzione e alla consegna del portafoglio ordini».

Scopri come si posiziona RTX rispetto ai suoi concorrenti su TIKR (è gratuito!) >>>

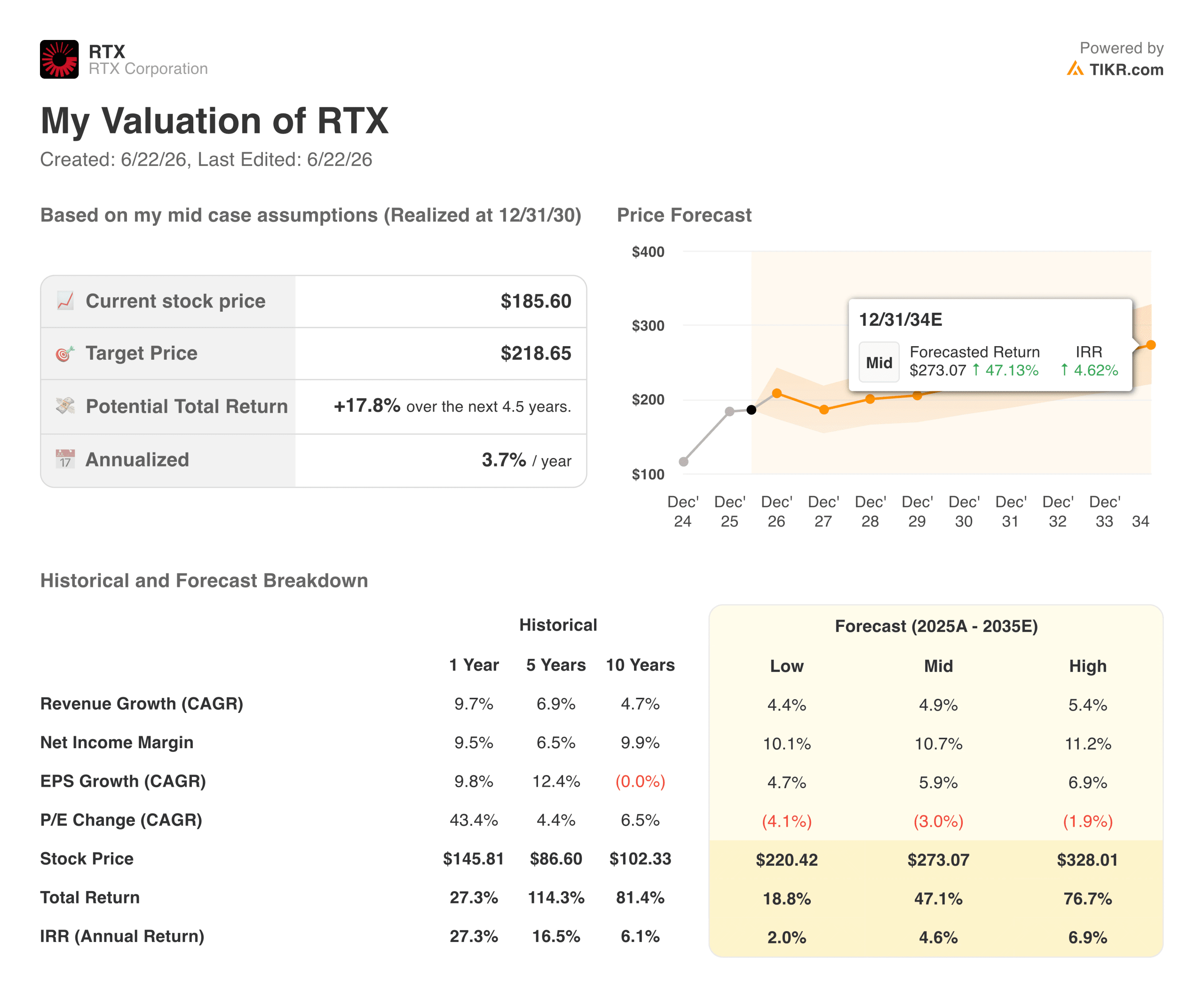

Cosa dice il modello di valutazione?

Il modello di valutazione di TIKR indica un obiettivo di circa 219 dollari per il titolo RTX Corporation, con un rendimento annualizzato di circa il 4% fino alla fine del 2030, ipotizzando una crescita dei ricavi nella fascia media intorno al 5% e margini di utile netto in espansione verso l’11%.

L’obiettivo medio di Wall Street, pari a circa 216 dollari, è pressoché identico, il che suggerisce che entrambi i modelli si basino su ipotesi di crescita moderate simili.

Il rendimento dello scenario base, pari a circa il 4% su base annualizzata, è inferiore a quanto tipicamente richiesto dalla maggior parte degli investitori azionari, e vale la pena dirlo chiaramente. Il modello ipotizza una compressione del multiplo P/E di circa il 3% all’anno, man mano che il premio del settore della difesa si normalizza nel tempo.

Lo scenario ottimistico raggiunge circa 328 dollari con un rendimento annualizzato di circa il 7%, il che richiede una più rapida espansione dei margini di Raytheon, la risoluzione della questione dei dazi e un ciclo di spesa per la difesa sostenuto ed elevato fino alla fine del decennio.

Conviene investire in RTX Corporation?

RTX non è un’azienda con problemi di domanda. Un portafoglio ordini di 271 miliardi di dollari, cinque accordi quadro di riferimento che coprono i missili Tomahawk, AMRAAM e la famiglia Standard Missile, e gli alleati della NATO che stanno espandendo i bilanci della difesa al ritmo più veloce degli ultimi decenni: tutto ciò indica una crescita duratura dei ricavi per gli anni a venire.

I dubbi riguardano la velocità di esecuzione e se la ripresa dei margini potrà avvenire abbastanza rapidamente da giustificare l’attesa all’attuale prezzo.

Con un tasso annualizzato di circa il 4% nello scenario intermedio, RTX sembra più un titolo a crescita composta di alta qualità che un’opportunità di investimento a breve termine basata su catalizzatori. La domanda giusta non è se il portafoglio ordini sia reale, ma se i tempi di conversione e la ripresa dei margini siano sufficientemente rapidi da giustificare il mantenimento della posizione a 186 dollari oggi.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo RTX (è gratis!) >>>

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!