Punti chiave sul titolo Zscaler a giugno 2026

- Gli analisti assegnano al titolo Zscaler 31 raccomandazioni di "Acquisto", 8 di "Sovraperformance" e 8 di "Mantenere", con un obiettivo medio di mercato pari a 193 dollari, il che implica un potenziale di rialzo del 56% rispetto al prezzo attuale di 124 dollari.

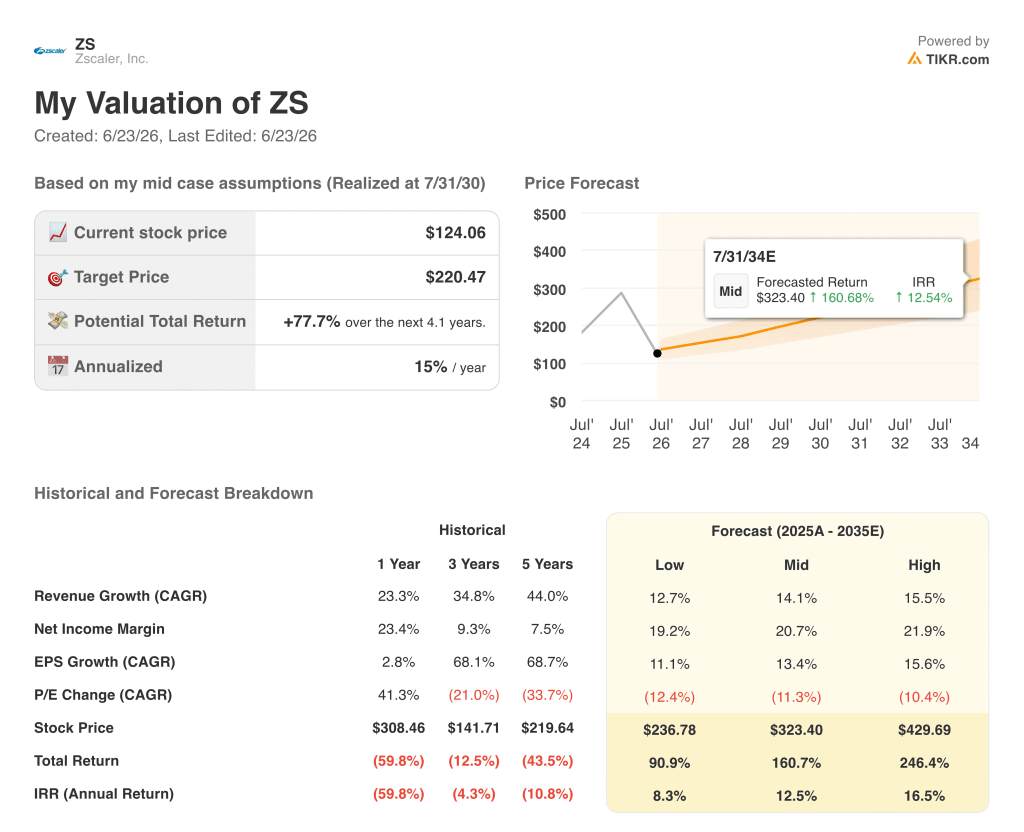

- Il modello di scenario intermedio di TIKR valuta Zscaler a 220 dollari entro luglio 2030, il che implica un rendimento totale del 78% rispetto ai livelli attuali, pari al 15% su base annua.

- Il titolo Zscaler ha registrato un calo del 31% il 27 maggio, nonostante i ricavi del terzo trimestre pari a 850,5 milioni di dollari abbiano superato le stime di Wall Street (835,4 milioni di dollari), dopo che il management ha fornito una previsione sui ricavi del quarto trimestre compresa tra 875 e 878 milioni di dollari, al di sotto del consenso, e ha reso note le dimissioni di due dirigenti senior del reparto vendite.

Il titolo Zscaler è sceso del 31% nonostante i risultati superiori alle attese: cosa sta fraintendendo il mercato riguardo a ZS

Zscaler (ZS) ha registrato un calo del 31% il 27 maggio dopo aver riportato ricavi per il terzo trimestre dell’anno fiscale 2026 pari a 850,5 milioni di dollari, superando le stime di 15 milioni di dollari, e un EPS non GAAP di 1,08 dollari, superiore di 0,07 dollari rispetto alle stime, poiché la previsione del management sui ricavi del quarto trimestre, compresa tra 875 e 878 milioni di dollari, si è attestata appena al di sotto della stima di Wall Street pari a 878,6 milioni di dollari.

Due dirigenti senior del reparto vendite, alle dipendenze del Chief Revenue Officer Mike Rich, hanno lasciato l’azienda alla chiusura del terzo trimestre, e il management ha indicato questi cambiamenti come motivo per adottare un approccio prudente alle previsioni per il quarto trimestre, il che ha amplificato la reazione del mercato.

Il risultato del terzo trimestre è stato di per sé solido dal punto di vista operativo: l’ARR è cresciuto del 25% su base annua raggiungendo i 3,525 miliardi di dollari, il nuovo ARR netto di 166 milioni di dollari è risultato superiore del 24% rispetto allo stesso trimestre dell’anno precedente e l’obbligo di prestazione residuo, pari a circa 6,5 miliardi di dollari, è cresciuto di circa il 30%.

Il margine operativo non GAAP ha raggiunto il massimo storico del 23%, con un miglioramento di 140 punti base rispetto all’anno precedente, grazie all’effetto leva delle attività di vendita e marketing che ne hanno guidato l’espansione.

Zscaler ha inoltre previsto un ARR per l’intero anno compreso tra 3,740 miliardi e 3,749 miliardi di dollari, che riflette una crescita di circa il 24%, e ha rivisto al rialzo le previsioni sui ricavi per l’intero anno a un intervallo compreso tra 3,3295 e 3,3325 miliardi di dollari, in aumento rispetto alle precedenti previsioni che andavano da 3,309 a 3,322 miliardi di dollari.

Le previsioni relative al margine di flusso di cassa libero sono scese dal 26,5%-27% al 22,8%-23,3%, a seguito della decisione di anticipare gli acquisti di apparecchiature per i data center al quarto trimestre in vista dei previsti aumenti dei costi hardware, portando le spese in conto capitale dell’anno fiscale 2026 a una percentuale a una cifra alta rispetto al fatturato.

L’amministratore delegato Jay Chaudhry ha citato un vantaggio diretto derivante dal modello all’avanguardia Mythos di Anthropic, che, secondo quanto riportato dalle aziende, individua le vulnerabilità alla velocità delle macchine, generando una domanda urgente per l’architettura Zero Trust di Zscaler: «Lo Zero Trust non è mai stato così importante come ora».

Il management ha indicato una crescita preliminare dell’ARR e dei ricavi per l’anno fiscale 2027 compresa tra il 16% e il 17%, un rallentamento che riflette il cautela nei confronti dei nuovi clienti e l’incertezza sul ritmo di adozione della piattaforma integrata Red Canary SecOps, non un deterioramento fondamentale della base installata.

Gli analisti mantengono l’obiettivo medio per il titolo Zscaler a 193 dollari nonostante la correzione: l’andamento dell’EPS spiega il perché

Wall Street ha mantenuto la sua forte convinzione a favore del titolo Zscaler dopo la pubblicazione dei risultati del terzo trimestre, con 39 analisti su 47 che lo valutano “Buy” o “Outperform” e un obiettivo medio di 193 dollari al 22 giugno, il che implica un potenziale di rialzo del 56% rispetto ai 124 dollari.

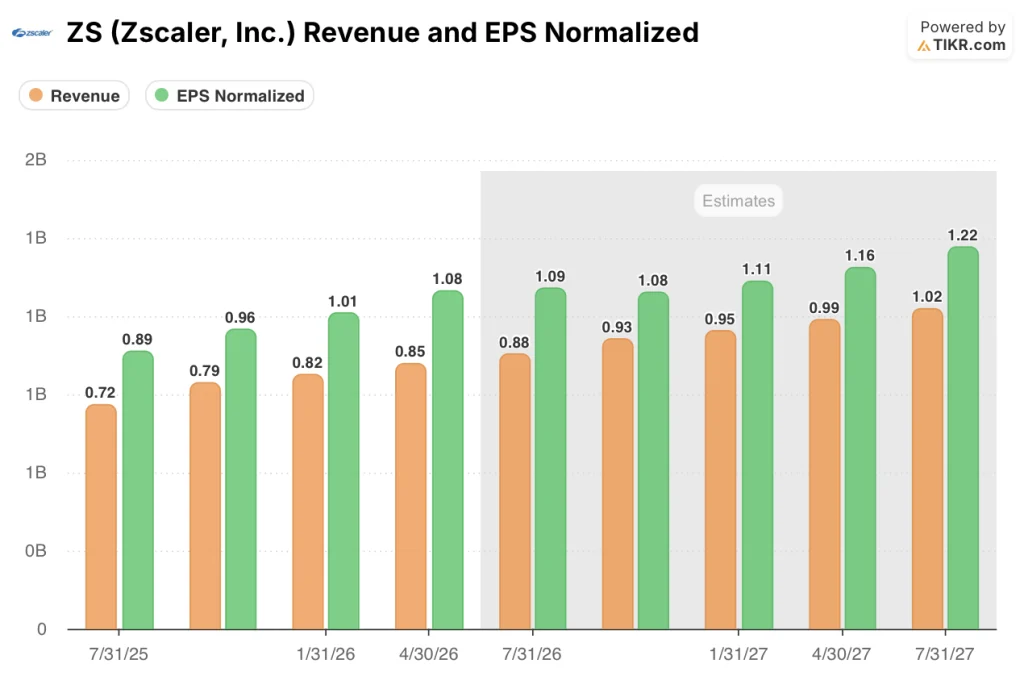

Il consenso sulle stime dei ricavi del titolo Zscaler per il quarto trimestre si attesta a 880 milioni di dollari, riflettendo una crescita del 22% su base annua, mentre gli analisti prevedono un EPS non GAAP per il quarto trimestre pari a 1,09 dollari, in aumento di circa il 22% rispetto agli 0,89 dollari del trimestre dell’anno precedente.

Il rallentamento evidente nelle previsioni per il quarto trimestre è reale: la crescita organica netta del nuovo ARR del titolo Zscaler, escludendo l’acquisizione di Red Canary che ha aggiunto circa 127 milioni di dollari di ARR, si attesta al 14% su base annua nel terzo trimestre, mentre il quadro preliminare dell’azienda per l’anno fiscale 2027 punta a una crescita organica netta del nuovo ARR del 9,5% nel quarto trimestre.

La crescita dei ricavi di circa il 17,5% nel trimestre di ottobre 2026 e del 16,9% nel trimestre di gennaio 2027 riflette una moderazione sequenziale rispetto al ritmo del 25% che ha caratterizzato l’anno fiscale 2026, il che rappresenta il principale motivo di tensione che il mercato sta attualmente scontando.

A fronte di tale decelerazione, l’EPS normalizzato del titolo Zscaler continua a crescere: gli analisti stimano 1,09 dollari nel quarto trimestre dell’anno fiscale 2026, 1,08 dollari nel primo trimestre dell’anno fiscale 2027 e 1,11 dollari nel secondo trimestre dell’anno fiscale 2027, una traiettoria che porta la crescita dell’EPS sull’intero anno a un valore a una cifra bassa, anche in un contesto di rallentamento.

I 39 «Buy» contro gli 8 «Hold» riflettono una vera e propria divisione tra gli analisti: i rialzisti considerano il calo come un eccesso determinato da venti contrari gestibili, principalmente transizioni nelle vendite e tempistiche degli investimenti in hardware, mentre il campo dei «Hold» attende prove che la crescita dei nuovi clienti subisca effettivamente un’inversione di tendenza prima di alzare gli obiettivi.

Il prossimo punto di riferimento sarà la relazione sul quarto trimestre dell’anno fiscale 2026, prevista per il 1° settembre 2026: se il nuovo ARR netto su base organica si manterrà al di sopra dei 140 milioni di dollari e il management annuncerà la nomina del secondo responsabile delle vendite, la condizione principale richiesta dal campo dei “Hold” per acquisire convinzione sarà soddisfatta.

Il titolo Zscaler sta rallentando più rapidamente di CrowdStrike e Palo Alto in termini di crescita dei ricavi

Il titolo Zscaler ha registrato una crescita dei ricavi del 26% nel trimestre di aprile 2026, eguagliando il 26% di CrowdStrike (CRWD) e rimanendo indietro rispetto al 31% di Palo Alto Networks (PANW), segnando il primo trimestre in cui il tasso di crescita dei ricavi di PANW ha superato quello di ZS.

Le stime indicano un ampliamento del divario nel corso dell’anno fiscale 2027: la crescita dei ricavi del titolo Zscaler rallenta al 22% nel trimestre di luglio 2026 e poi si attesta su valori nella fascia alta dei 10-19% nel periodo compreso tra ottobre 2026 e luglio 2027, mentre CrowdStrike si manterrà nella fascia compresa tra il 22% e il 23% e Palo Alto manterrà una crescita compresa tra il 29% e il 32% circa per tutta la prima metà dell’anno fiscale 2027.

Con una crescita del fatturato prevista del 17% entro ottobre 2026, il rallentamento del titolo Zscaler è il più marcato in questo gruppo di società comparabili, e l’attuale sconto del mercato rispetto sia a PANW che a CRWD in termini di tasso di crescita è la variabile principale che la relazione sugli utili di settembre dovrà ridurre.

Il titolo Zscaler è sottovalutato nel 2026? L’obiettivo di 220 dollari di TIKR lo dimostra

Lo scenario intermedio di TIKR valuta Zscaler a 220 dollari entro luglio 2030, il che implica un rendimento totale del 78% rispetto al prezzo attuale di 124 dollari, ovvero del 15% su base annualizzata nei prossimi 4,1 anni.

L’ipotesi del modello di un CAGR dei ricavi del 14% fino al 2035 è in linea con le previsioni preliminari del management per l’anno fiscale 2027, comprese tra il 16% e il 17%, e riflette un graduale rallentamento rispetto al ritmo del 25% dell’anno fiscale 2026, non un crollo strutturale.

La struttura dei margini del titolo Zscaler supporta l’obiettivo: il margine operativo non GAAP ha già raggiunto il 23% nel terzo trimestre, e il CAGR normalizzato dell’EPS del 13,4% nello scenario intermedio estrapola la leva operativa esistente senza richiedere un’espansione dei margini oltre i livelli recenti.

L’accelerazione degli investimenti in hardware che ha ridotto le previsioni sul margine di flusso di cassa libero per l’anno fiscale 2026 è una dinamica temporanea, non un freno strutturale, con il management che prevede un aumento degli investimenti in percentuale sul fatturato di soli 200 punti base nell’anno fiscale 2027 rispetto ai livelli dell’anno fiscale 2026.

A 124 dollari, il titolo Zscaler è sottovalutato rispetto al quadro di riferimento TIKR, con l’obiettivo di 220 dollari che richiede un CAGR dei ricavi che le stesse previsioni preliminari del management per l’anno fiscale 2027 collocano di fatto nella fascia bassa.

Dovresti investire in Zscaler, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Zscaler, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Zscaler, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo ZS su TIKR →