Dati chiave sul titolo Palantir

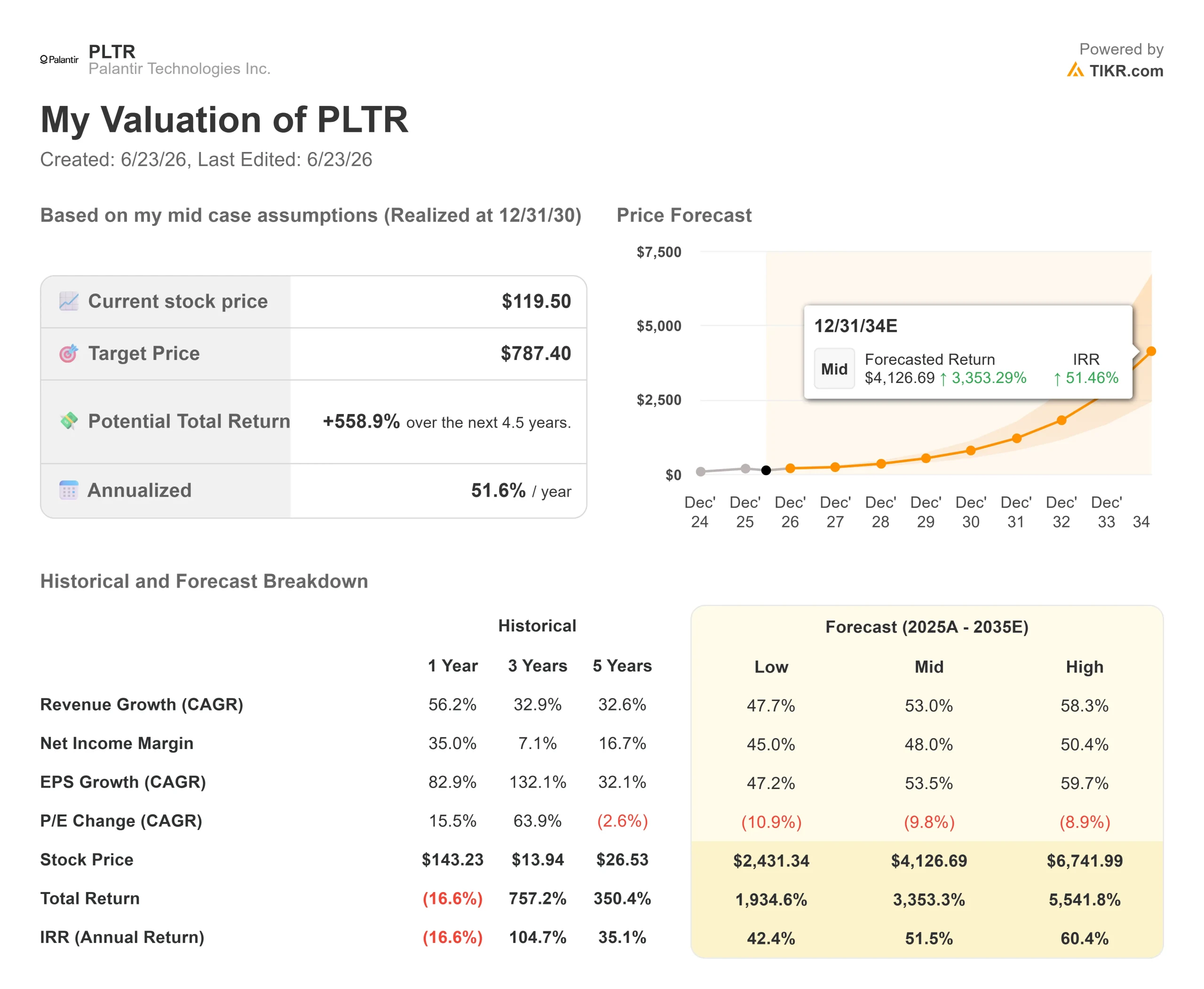

- Prezzo attuale: 119,50 $

- Prezzo obiettivo (medio): ~787 $

- Prezzo obiettivo di mercato: ~183 $

- Rendimento totale potenziale: ~559%

- Tasso di rendimento interno (IRR) annualizzato: ~52% all’anno

- Reazione agli utili: -6,93% (4 maggio 2026)

- Drawdown massimo: 42,32% (22 giugno 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Palantir Technologies (PLTR) ha trascorso tutto il 2026 mettendo alla prova la pazienza dei suoi azionisti. L’azienda continua a stabilire record, mentre il titolo continua a scendere. Il 22 giugno, le azioni sono scese del 6,98% chiudendo a 119,50 dollari, portando il titolo Palantir al 42% al di sotto del massimo di novembre di 207,52 dollari e al calo più profondo registrato nell’ultimo anno.

Da mesi rialzisti e ribassisti discutono sulla valutazione del titolo. Questa volta, i ribassisti hanno un argomento concreto, e non si tratta di un multiplo. Si tratta di sovranità.

Il 16 giugno, il primo ministro francese Sébastien Lecornu ha annunciato che l’agenzia di intelligence interna francese abbandonerà gli strumenti di analisi dei dati di Palantir a favore di un’azienda francese, ChapsVision. La Francia, ha affermato, «non può accettare nuove dipendenze strategiche nella sfera digitale». Qualche giorno prima, una commissione parlamentare britannica aveva esortato i ministri a rinunciare al contratto da 330 milioni di sterline di Palantir con il Servizio Sanitario Nazionale (NHS). Per un’azienda che prevede una crescita del fatturato del 71%, la domanda è ora netta: l’Europa sta chiudendo una porta, oppure il mercato sta interpretando una battuta d’arresto regionale come una rottura strutturale?

Cosa è realmente accaduto in Europa

La decisione francese brucia in parte a causa della tempistica. Palantir ha rinnovato il suo contratto triennale con la DGSI nel dicembre 2025 e, sei mesi dopo, quella stessa agenzia si appresta a recedere. Poiché l’accordo è stato appena rinnovato, la migrazione dovrebbe richiedere diversi anni, il che limita la rapidità con cui i ricavi sono effettivamente a rischio.

La situazione nel Regno Unito è più avanzata dal punto di vista politico. La Commissione britannica per la Scienza, l’Innovazione e la Tecnologia ha definito il ruolo di Palantir nell’infrastruttura del Servizio Sanitario Nazionale (NHS) un «punto debole inaccettabile» e ha esortato il governo ad avvalersi di una clausola di rescissione prevista per febbraio 2027. Palantir sta reagendo. Il vicepresidente esecutivo per il Regno Unito, Louis Mosley, ha definito l’opposizione «motivata ideologicamente», citando oltre 110.000 procedure aggiuntive del NHS da quando la piattaforma è entrata in funzione.

Questo è lo scenario ribassista nella sua forma più estrema: le entrate dei governi internazionali, già il punto debole della vicenda, devono ora affrontare un vento contrario coordinato a livello politico. I rialzisti ribattono che l’Europa non è mai stata il motore della crescita.

I numeri che la correzione al ribasso sta ignorando

Ecco la discrepanza. Nel primo trimestre del 2026, i cui dati sono stati resi noti il 4 maggio, Palantir ha registrato una crescita dei ricavi dell’85% su base annua, raggiungendo 1,633 miliardi di dollari, il ritmo più veloce da quando è quotata in borsa. I ricavi negli Stati Uniti hanno superato per la prima volta il 100% di crescita, salendo del 104% a 1,282 miliardi di dollari. I ricavi commerciali negli Stati Uniti, motore della tesi, sono cresciuti del 133% a 595 milioni di dollari. Il titolo è comunque sceso del 6,93% il giorno successivo.

Il segmento che l’Europa minaccia di superare è quello più piccolo. Il fatturato commerciale internazionale è cresciuto solo del 26% a 179 milioni di dollari, mentre quello governativo internazionale è cresciuto del 51% a 172 milioni di dollari. L’amministratore delegato Alex Karp ha spiegato agli investitori che il vero vincolo è il problema opposto: «Il nostro problema più grande al momento è la domanda negli Stati Uniti… semplicemente non riusciamo a soddisfarla». Quando un’azienda è limitata dall’offerta nel proprio mercato principale, la perdita di un contratto estero a crescita lenta assume un significato diverso rispetto a quanto accadrebbe per un’azienda che lotta per ogni singolo affare.

Il direttore tecnico Shyam Sankar ha collegato il crollo dei costi dell’IA a un vantaggio per Palantir. Modelli più economici, ha sostenuto, significano più compiti affidati all’IA, il che comporta un maggiore margine di errore, ed è proprio questo che AIP, la piattaforma dell’azienda per l’utilizzo dell’IA nelle operazioni in tempo reale, è stata progettata per gestire. «Più token significano più margine di errore», ha affermato. Se ha ragione, il calo dei costi dei modelli fa crescere il mercato di Palantir anziché ridurlo. Ciò risponde direttamente alla tesi ribassista più forte del 2026, secondo cui l’IA trasformata in prodotto di massa erode il premio di Palantir, con i dati trimestrali a sostegno di tale tesi.

Consulta le stime storiche e previsionali sul titolo Palantir (è gratis!) >>>

Dove la valutazione incontra la paura

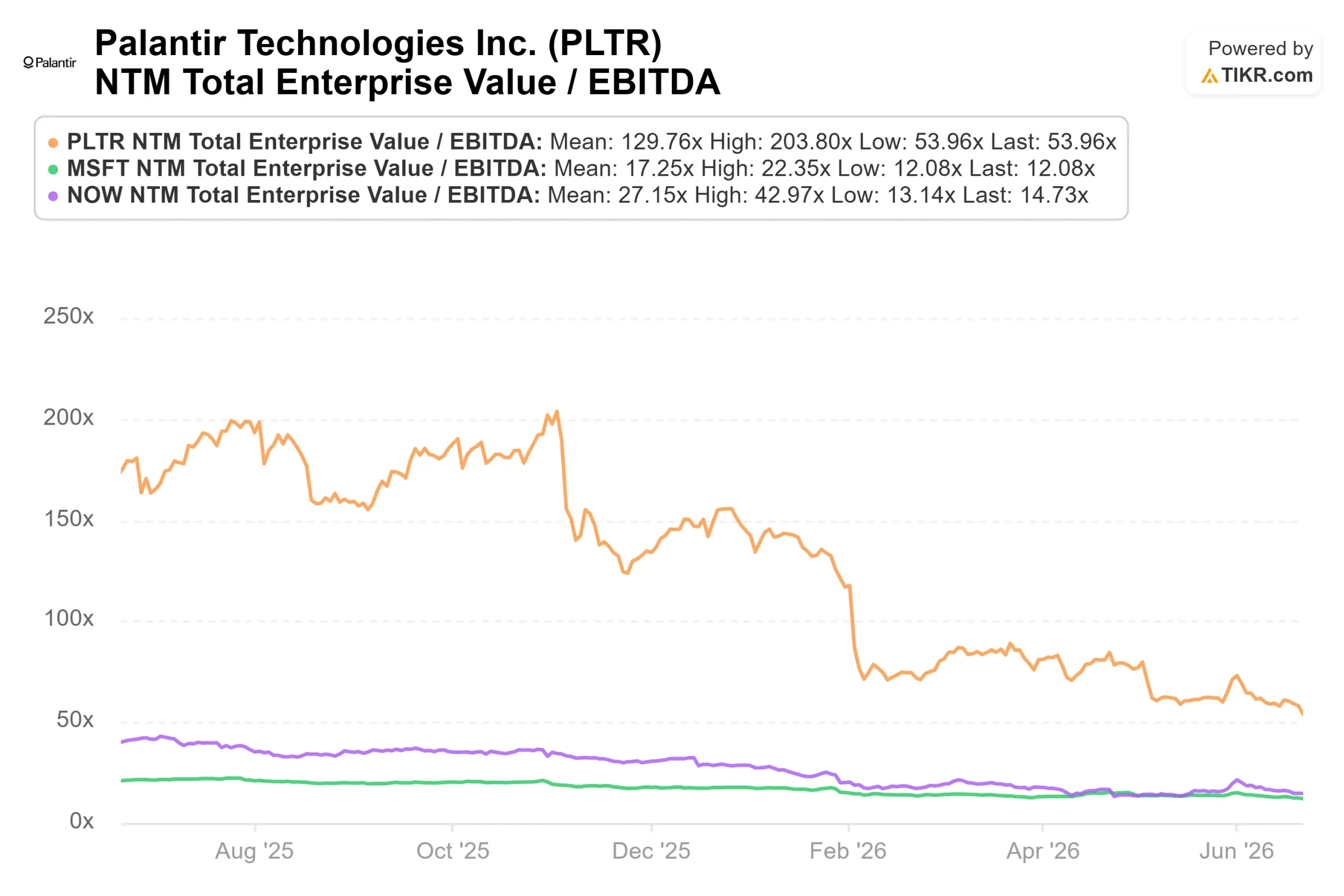

Nulla di tutto ciò rende il titolo economico, ed è proprio qui che risiede la tensione. Anche dopo un calo del 42%, Palantir viene scambiata a circa 54x EV/EBITDA NTM e a circa 33x ricavi NTM. Secondo la pagina dedicata ai concorrenti di TIKR, la mediana del settore del software si attesta intorno a 11x EV/EBITDA, con Microsoft a 12x e ServiceNow a 14x. Il premio di Palantir è categorico, non incrementale, e regge solo se la crescita negli Stati Uniti continua a un ritmo che nessun concorrente può eguagliare. Il tasso di crescita giustifica senza dubbio il premio, ma «giustificato» non significa «sicuro». Un premio così elevato non lascia spazio a eventuali battute d’arresto negli Stati Uniti.

È il profilo di liquidità a giustificare il sottopesaggio. Nel primo trimestre Palantir ha generato 925 milioni di dollari di flusso di cassa libero rettificato con un margine del 57%, e il management ha rivisto al rialzo le previsioni sul flusso di cassa libero rettificato per l’intero anno, portandole a un intervallo compreso tra 4,2 e 4,4 miliardi di dollari. Un’azienda che cresce a un tasso composto superiore al 70% generando al contempo circa 4 miliardi di dollari di liquidità è rara. Il rischio non è che la “macchina da soldi” si guasti. È che il mercato continui a comprimere il multiplo che è disposto a pagare per quella liquidità, il che riassume l’intera storia del 2026: l’azienda ha vinto, ma il titolo ha perso.

Scopri come si comporta Palantir rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 119,50 dollari

- Prezzo obiettivo (medio): ~787 $

- Rendimento totale potenziale: ~559%

- TIR annualizzato: ~52% / anno

Si utilizza lo scenario intermedio perché coglie il nocciolo della questione: anche se la crescita dovesse normalizzarsi ben al di sotto del ritmo attuale, i calcoli indicano comunque un forte rialzo rispetto a un prezzo di ingresso scontato del 42%. Il modello si basa su due fattori trainanti del CAGR dei ricavi: la continua crescita a tre cifre del settore commerciale statunitense, man mano che l’AIP converte i progetti pilota in produzione, e la domanda duratura del governo statunitense, sostenuta da programmi come Maven. Il fattore trainante del margine è la leva operativa, con un margine operativo rettificato già al 60%. Il rischio principale è la compressione dei multipli: i rendimenti dipendono dal fatto che il mercato mantenga un premio per anni, e qualsiasi rallentamento della crescita negli Stati Uniti determina una rivalutazione del titolo prima ancora che i ricavi subiscano un effettivo rallentamento.

Il lato positivo: se il settore commerciale statunitense mantiene il proprio ritmo, l’obiettivo di 787 dollari è raggiungibile. Il lato negativo: se la reazione negativa europea si estende alla domanda commerciale o se un trimestre negli Stati Uniti subisce un rallentamento, il premio svanisce e lo scenario base molto più basso del modello diventa lo scenario reale.

Conclusione

La questione della sovranità è reale, ma riguarda la parte più esigua dell’attività di Palantir, e le migrazioni che essa minaccia si misurano in anni, non in trimestri. Il rischio di valutazione è quello che può far crollare il titolo, e la risposta a tale rischio si trova negli Stati Uniti, non in Europa.

Da tenere d’occhio i ricavi commerciali statunitensi alla data di pubblicazione degli utili del secondo trimestre 2026, prevista per il 3 agosto. Il management ha indicato una previsione per l’intero anno relativa al settore commerciale statunitense superiore a 3,224 miliardi di dollari, con una crescita di almeno il 120%. Con 595 milioni di dollari registrati nel primo trimestre, i trimestri rimanenti devono registrare una media di circa 877 milioni di dollari ciascuno per superare tale soglia minima. Se nel secondo trimestre si superano i 750 milioni di dollari, la tesi ribassista perde terreno. Se si scende sotto i 550 milioni di dollari, il primo rallentamento negli Stati Uniti in oltre un anno si verifica nel momento peggiore possibile per un titolo valutato come se fosse perfetto. Il dato da tenere d’occhio non è l’andamento della Francia, ma quanto continuano a spendere le aziende americane.

Dovresti investire in Palantir?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Palantir e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Palantir insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Palantir su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!