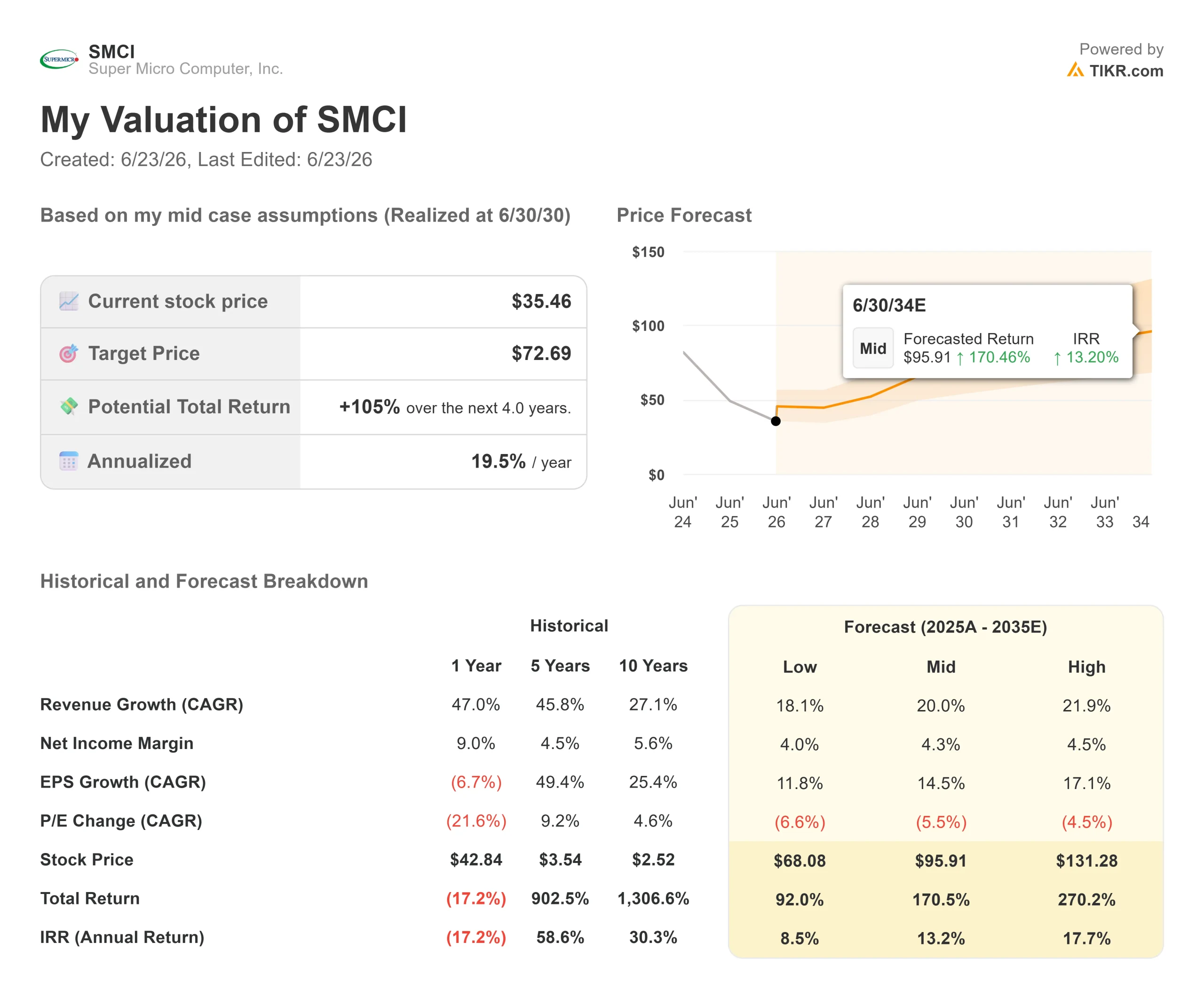

Dati chiave sul titolo Super Micro

- Prezzo attuale: 35,46 $

- Prezzo obiettivo (medio): ~73 $

- Prezzo obiettivo di mercato: ~37 $

- Rendimento totale potenziale: ~105%

- Tasso di rendimentointerno (IRR) annualizzato: ~20% / anno

- Reazione agli utili: +24,54% (5/5/26)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Super Micro Computer (SMCI) ha finalmente ottenuto l’unico elemento che mancava alla sua ripresa. Per settimane, il titolo aveva registrato un rimbalzo senza che un solo analista fosse disposto a sostenerlo. Il 22 giugno 2026, uno lo ha fatto. GF Securities ha alzato il rating di SMCI da “Hold” a “Buy”, e il titolo ha chiuso in rialzo del 15,66% a 35,46 dollari, con un guadagno giornaliero di 4,80 dollari.

Questo è importante perché segnala un’inversione di tendenza nel sentiment, non solo nel prezzo. SMCI ha trascorso gran parte del 2026 subendo declassamenti mentre si accumulavano preoccupazioni relative alla governance e ai margini, quindi il primo upgrade da mesi rappresenta una vera e propria crepa in quel consenso. La domanda ora è: Wall Street sta iniziando a cambiare opinione, o una sola società sta segnalando il fondo troppo presto?

Perché un solo upgrade ha influenzato così tanto il titolo

Il rialzo del rating non è arrivato da solo. La stessa mattina, Super Micro ha presentato il progetto del data center Vera Rubin NVL4 alla conferenza ISC 2026 di Amburgo. È basato sulla più recente piattaforma GPU di Nvidia ed è scalabile fino a 1.152 GPU Nvidia Rubin in rack raffreddati a liquido, con implementazioni previste per la seconda metà del 2026. Una roadmap ben definita e programmata, legata alla prossima generazione di chip di Nvidia, respinge direttamente il timore che la crescita di SMCI possa arrestarsi.

L’analista di GF Securities Jeff Pu ha sostenuto che la recente ondata di vendite sia andata troppo oltre. Il suo obiettivo di prezzo di 48 dollari implica un potenziale di rialzo superiore al 55% rispetto al livello a cui le azioni venivano scambiate al momento della pubblicazione della nota. Secondo Pu, la raccolta di capitali da 7 miliardi di dollari da parte della società ha rimosso un fattore di pressione piuttosto che crearne uno, poiché finanzia i componenti necessari per evadere un portafoglio ordini di server per l’intelligenza artificiale pari a circa 39 miliardi di dollari. Il titolo era sceso di quasi il 28% dopo tale raccolta, quindi il rialzo del rating ha ridefinito lo stesso evento come un motivo per acquistare.

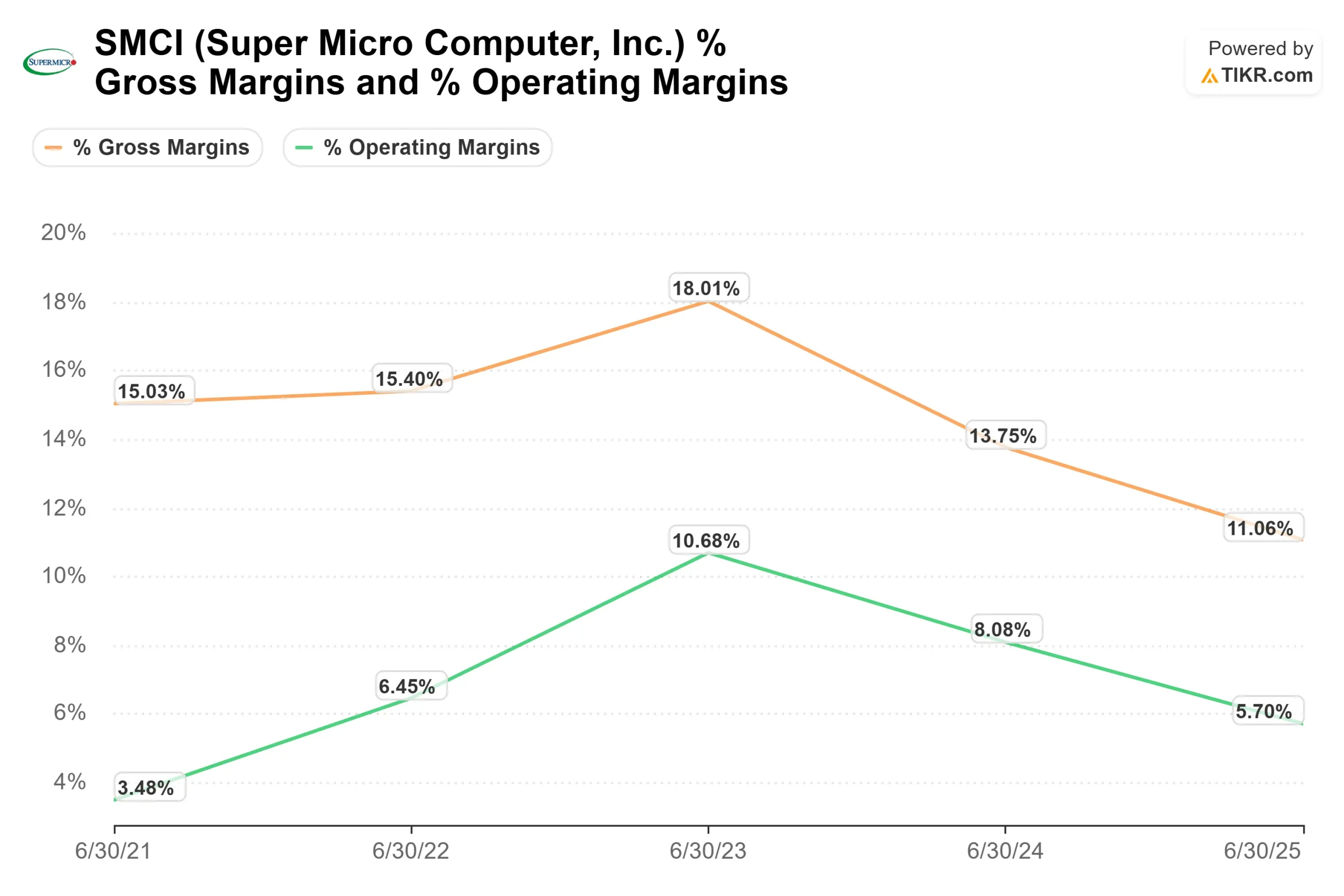

Il dibattito sui margini che determina l’andamento del titolo

Il vero punto di discussione riguarda gli utili, e il management continua a affrontarlo in modo diretto. Alla Bank of America Global Technology Conference del 2 giugno, Michael Staiger, vicepresidente senior dello sviluppo aziendale, ha descritto i pacchetti completi per data center dell’azienda come “generatori di margini” e ha affermato che SMCI sta “lavorando per raggiungere un run rate di margine più elevato man mano che ci avviciniamo alla fine dell’anno solare e entriamo nel 2027”. Questo è il punto cruciale della tesi rialzista: vendere sistemi completi anziché semplici server dovrebbe aumentare il profitto per transazione.

La confutazione degli scettici risiede nei numeri. Il margine lordo si è attestato appena all’8,4% negli ultimi dodici mesi, un margine di sicurezza esiguo per un hardware in rapida espansione. Pochi dubitano che SMCI possa aumentare il fatturato. Il dubbio è se tale fatturato si tradurrà in un profitto duraturo.

Consulta le stime storiche e previsionali sul titolo Super Micro (è gratis!) >>>

Più conveniente rispetto ai concorrenti, per ragioni che stanno perdendo di rilevanza

Il divario di valutazione è difficile da ignorare. SMCI viene scambiata a circa 0,63 volte il rapporto tra valore d’impresa e ricavi dei prossimi dodici mesi (NTM) e a circa 12 volte gli utili previsti. Dell si attesta a circa 1,70 volte il fatturato e 23 volte gli utili attesi, mentre Hewlett Packard Enterprise è vicina a 1,65 volte e 13 volte, secondo la pagina “Concorrenti” di TIKR. SMCI cresce più rapidamente di entrambe, eppure viene scambiata a una frazione dei loro multipli di fatturato.

Tale divario ha una chiara origine. Nel marzo 2026, il Dipartimento di Giustizia ha reso pubblica un’accusa in cui si imputava a tre persone precedentemente legate a Supermicro, tra cui il cofondatore Yih-Shyan “Wally” Liaw, di aver cospirato per dirottare in Cina server per l’intelligenza artificiale dotati di GPU Nvidia soggette a restrizioni. La società stessa non è stata citata come imputata. È in corso un’indagine indipendente condotta dal consiglio di amministrazione e Staiger ha dichiarato il 2 giugno di aspettarsi che si concluda “in tempi ragionevolmente brevi”. Fino alla sua conclusione, parte dello sconto è semplicemente attribuibile al rischio irrisolto che viene scontato nel prezzo.

L’ultima relazione sugli utili ha dato un appiglio ai rialzisti. Il 5 maggio, il titolo ha registrato un balzo del 24,54% in una sola seduta, poiché il margine lordo ha superato le aspettative negative, anche se il fatturato di 10.243,01 milioni di dollari è risultato inferiore al consenso di 12.454,20 milioni di dollari. L’utile rettificato di 0,84 dollari ha superato la stima di 0,62 dollari. Il management ha attribuito il calo dei ricavi alla mancanza, da parte dei clienti, della potenza e della connettività necessarie per ricevere le spedizioni in tempo, e non a una domanda debole.

Scopri come si comporta Super Micro rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 35,46 dollari

- Prezzo obiettivo (medio): ~73 $

- Rendimento totale potenziale: ~105%

- Tasso di rendimentointerno (IRR) annualizzato: ~20% / anno

Si tratta dello scenario intermedio, utilizzato perché si colloca tra uno scenario basso, che offre comunque un rendimento totale di circa il 92%, e uno scenario alto, vicino al 270%, quindi rappresenta l’aspettativa di base piuttosto che il risultato migliore. Due fattori trainanti dei ricavi ne costituiscono il fondamento: la domanda di server per l’intelligenza artificiale, che alimenta un portafoglio ordini di circa 39 miliardi di dollari, e il passaggio verso implementazioni su scala rack più complete, che comportano un maggior volume di contenuti per ordine. Il fattore trainante dei margini è un run rate del margine lordo più elevato, con un margine di utile netto dello scenario intermedio stimato intorno al 4%. Il rischio principale è la sostenibilità del margine: se il margine lordo si stabilizza intorno all’8%, la capacità di generare utili non si concretizzerà mai.

Il potenziale di rialzo è chiaro: SMCI registra una crescita del fatturato di circa il 20%, i margini salgono con l’aumentare delle vendite di sistemi completi e il multiplo si rivaluta man mano che si dissipa l’incertezza legale sul cloud. Il potenziale di ribasso è altrettanto chiaro: i margini rimangono compressi, le nuove azioni pesano sul valore per azione e permane l’incertezza sulla governance.

Conclusione

Un solo upgrade non chiude il dibattito, ma indica dove si trova la risposta. L’obiettivo di 48 dollari di GF si colloca al di sopra della media di Wall Street, vicina ai 37 dollari, e ben al di sotto dello scenario medio di TIKR, pari a circa 73 dollari; il divario tra ottimisti e pessimisti è quindi insolitamente ampio. Il dato che ridurrà questo divario è il margine lordo, che verrà comunicato quando SMCI pubblicherà i risultati del quarto trimestre fiscale nell’agosto 2026. Un passo verso una cifra a due cifre confermerà la dinamica dei margini e probabilmente spingerà un maggior numero di analisti a uscire dalla posizione di attesa. Un calo verso l’8% fornirà ai ribassisti la prova che cercano e bloccherà la rivalutazione. Ad agosto si avrà la risposta alla domanda.

Dovresti investire in Super Micro?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Super Micro e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Super Micro insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Super Micro su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!