Dati chiave sul titolo Lam Research

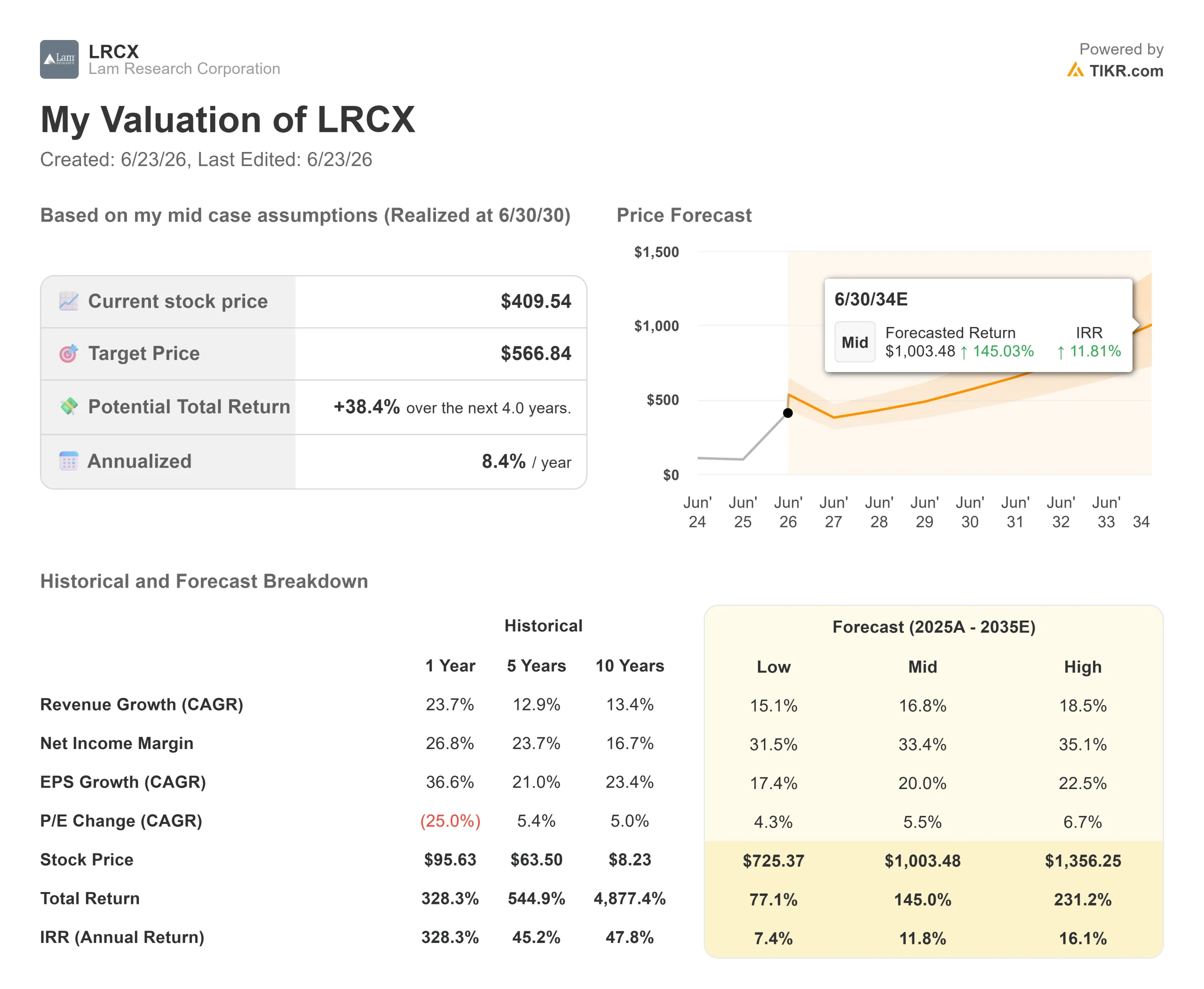

- Prezzo attuale: 409,54 $

- Prezzo obiettivo (medio): ~570 $

- Prezzo obiettivo di mercato: ~340 $

- Rendimento totale potenziale: ~38%

- Tasso di rendimentointerno (IRR) annualizzato: ~8% all’anno

- Reazione agli utili: (2,63%) (22 aprile 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Lam Research Corporation (LRCX) ha chiuso a un prezzo record di 409,54 dollari il 22 giugno, con un rialzo del 5,27% nella giornata. Ciò crea una strana tensione intorno a questo titolo. Il prezzo continua a registrare nuovi massimi, ma la domanda aperta non è più se Lam sia un'ottima azienda. Si tratta piuttosto di capire se ci sia ancora spazio al rialzo oltre i 400 dollari dopo un rialzo da inizio anno che diverse fonti stimano intorno al 139%.

Il movimento di lunedì ha avuto un chiaro fattore scatenante. Wells Fargo ha alzato il proprio obiettivo da 365 a 450 dollari, mantenendo un rating “Overweight”, citando previsioni al rialzo per le apparecchiature di fabbricazione dei wafer (WFE) – gli strumenti che i produttori di chip acquistano per realizzare i chip – nel 2027 e nel 2028.

Il mercato ha impiegato due settimane per allinearsi al titolo

Quella previsione non era l’unica. All’inizio di giugno, Lam era già scambiata al di sopra del consenso, e i rialzisti hanno risposto con aumenti dei prezzi obiettivo. Il 17 giugno Citi ha portato il proprio obiettivo da 315 a 450 dollari, Oppenheimer a 400, Cantor a 425 e Barclays a 335. Ogni rialzo ha seguito un prezzo che si era già mosso.

Questo è importante per chiunque acquisti oggi. I dati di TIKR collocano l’obiettivo medio di Wall Street vicino ai 340 dollari, circa il 18% al di sotto della chiusura di lunedì. Anche il nuovo massimo di 450 dollari implica solo un rialzo di circa il 10% nel corso del prossimo anno. Quando l’obiettivo più ottimista di Wall Street offre un rialzo a due cifre nella parte bassa della scala, è probabile che la fase di facile rivalutazione sia ormai alle nostre spalle.

Consulta le stime storiche e previsionali sul titolo Lam Research (è gratis!) >>>

L’attività alla base del prezzo sta funzionando a pieno regime

Nulla di tutto ciò è una critica all’azienda. Il trimestre di marzo 2026 di Lam ha stabilito un record: ricavi pari a 5,84 miliardi di dollari, in crescita del 24% su base annua, e un EPS rettificato di 1,47 dollari, superiore al limite massimo delle previsioni, segnando un altro risultato trimestrale superiore alle attese. Il settore Foundry, ovvero la produzione a contratto di chip per altre aziende, ha rappresentato il 54% dei ricavi dei sistemi. Il Customer Support Business Group (CSBG), la divisione di Lam dedicata ai servizi ricorrenti e ai ricambi, ha superato per la prima volta i 2 miliardi di dollari in un trimestre.

È facile sottovalutare l’importanza di questa base ricorrente. Durante la conference call sui risultati del terzo trimestre dell’anno fiscale 2026, il direttore finanziario Douglas Bettinger ha affermato che il CSBG è «la mia parte preferita del modello di business». Gli stabilimenti di produzione funzionano 24 ore su 24 e consumano ricambi e servizi indipendentemente dal fatto che qualcuno acquisti o meno nuovi strumenti. Bettinger ha sottolineato che il tasso di utilizzo del settore si attesta vicino al 100%, il che mantiene vivo questo motore.

Perché Bettinger è apparso più ottimista del solito

Il segnale più significativo è arrivato alla Bank of America Global Technology Conference del 2 giugno. Bettinger, noto per il suo approccio prudente, ha affermato che le conversazioni con i clienti erano «francamente le più incoraggianti che abbia mai visto in tutto il tempo in cui ho lavorato nel settore». Per un direttore finanziario che sceglie con cura le parole, questa è quasi una dichiarazione di massima fiducia, e spiega perché la dinamica della domanda si è mantenuta durante il rialzo.

La ragione strutturale è semplice. Come ha affermato Bettinger: «Quando le cose subiscono un’inflessione nella terza dimensione, l’intensità di incisione e deposizione aumenta. È tutto ciò che facciamo». I transistor gate-all-around, gli stack NAND più alti, la memoria ad alta larghezza di banda (HBM, la DRAM impilata che alimenta gli acceleratori di IA) e i via attraverso il silicio (TSV) nel packaging avanzato spingono tutte le strutture dei chip in direzione verticale. Ogni passo aggiunge proprio quel lavoro che gli strumenti di Lam svolgono. Il management ha rivisto al rialzo le previsioni sul WFE per il 2026 a circa 140 miliardi di dollari e prevede un’ulteriore crescita nel 2027, man mano che si libererà capacità nelle camere bianche.

Il rischio che il rialzo sta scegliendo di ignorare

Un problema di cui si è parlato nell’ambito dell’ondata di revisioni al rialzo è la Cina. I dati di settore di TIKR mostrano che la Cina ha generato circa 6,2 miliardi di dollari del fatturato di Lam nell’anno fiscale 2025, pari a circa il 34% del totale. Alla fine di aprile, il Dipartimento del Commercio degli Stati Uniti ha ordinato a Lam e alle altre aziende del settore di sospendere le spedizioni di determinati strumenti a Hua Hong, il secondo produttore cinese di chip. Si tratta di una restrizione diretta su una fetta significativa dei ricavi, e le norme sulle esportazioni si sono solo inasprite nel corso del tempo.

Il quadro è quindi duplice. Da un lato: il beneficiario più evidente degli investimenti in IA nel settore delle apparecchiature, un motore di ricavi ricorrenti e un direttore finanziario che si mostra più ottimista che mai nella sua carriera. Dall’altro: un titolo con un rapporto prezzo/utili attesi pari a 54, scambiato al di sopra delle proprie stime di consenso, con circa un terzo dei ricavi esposto a una leva politica che Washington potrebbe azionare nuovamente.

Come si colloca la valutazione rispetto ai concorrenti

In termini di utili futuri, Lam viene scambiata a un P/E di 54,49x per i prossimi dodici mesi, al di sopra del concorrente nel settore degli strumenti Applied Materials (43,44x) e vicina a KLA (56,54x). In termini di EV/EBITDA NTM, Lam si attesta a 46,48x contro i 37,03x di Applied Materials e i 46,81x di KLA. Il premio rispetto ad Applied Materials è giustificabile, data la leadership di Lam nel settore dell’incisione e la sua esposizione alle svolte nei settori della memoria e del packaging che stanno guidando questo ciclo. Ma si tratta di un premio, non di uno sconto, quindi il mercato sta già pagando un prezzo elevato per il posizionamento di Lam, anziché offrirlo a un prezzo conveniente.

Scopri come si comporta Lam Research rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 409,54 $

- Prezzo obiettivo (medio): ~570 $

- Rendimento totale potenziale: ~38%

- Tasso di rendimentointerno (IRR) annualizzato: ~8% all’anno

Nello scenario intermedio, il modello di TIKR indica un obiettivo di circa 570 $ entro la metà del 2030, con un rendimento totale di circa il 38% in quattro anni, ovvero circa l’8% all’anno. Si tratta di un dato positivo ma modesto, e il motivo è il prezzo di ingresso. L’azienda continua a operare bene, mentre il multiplo iniziale gioca a sfavore dell’acquirente.

Due fattori trainano i ricavi: la continua crescita del WFE (Wafers per hour) derivante dalle fonderie basate sull’intelligenza artificiale e dalla logica all’avanguardia, e la ripresa del settore delle memorie DRAM e HBM, grazie alle strutture 3D che aumentano il contenuto di Lam per wafer. Il fattore trainante dei margini è il mix ricorrente di CSBG (Customer Specific Business Group) unito alla disciplina dei prezzi, con un margine lordo previsto vicino al 50%. Lo scenario intermedio ipotizza un CAGR dei ricavi di circa il 17% e un margine di utile netto vicino al 33%.

Il rischio principale è rappresentato dalla Cina, dove un congelamento più esteso dei controlli sulle esportazioni su circa un terzo dei ricavi metterebbe sotto pressione sia la crescita che il multiplo.

Lo scenario rialzista: gli investimenti in IA rimangono senza vincoli fino al 2027 e l’aumento della quota di mercato di Lam spinge i risultati verso la fascia alta.

Lo scenario ribassista: uno shock in Cina o una pausa nel settore delle memorie trasformerebbe un rendimento annuo dell’8% in un risultato piatto o negativo a partire da questo momento.

Conclusione

Il prossimo vero banco di prova sarà la relazione sul quarto trimestre fiscale di Lam, prevista per la fine di luglio. Il management ha indicato una previsione di 6,6 miliardi di dollari di ricavi e un EPS di 1,65 dollari con un margine lordo del 50,5%. Il raggiungimento di tali obiettivi confermerebbe le aspettative ottimistiche sulla domanda. Il dato che influenzerà il titolo, tuttavia, è la Cina. Da tenere d’occhio i commenti sulle restrizioni imposte a Hua Hong e qualsiasi variazione nella composizione dei ricavi provenienti dalla Cina. Previsioni chiare, senza revisioni al ribasso relative alla Cina, mantengono intatto il premio. Qualsiasi riduzione delle previsioni per la seconda metà dell’anno, invece, lo compromette. Lo saprete entro la fine di luglio.

Dovreste investire in Lam Research?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Lam Research e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Lam Research insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Lam Research su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!