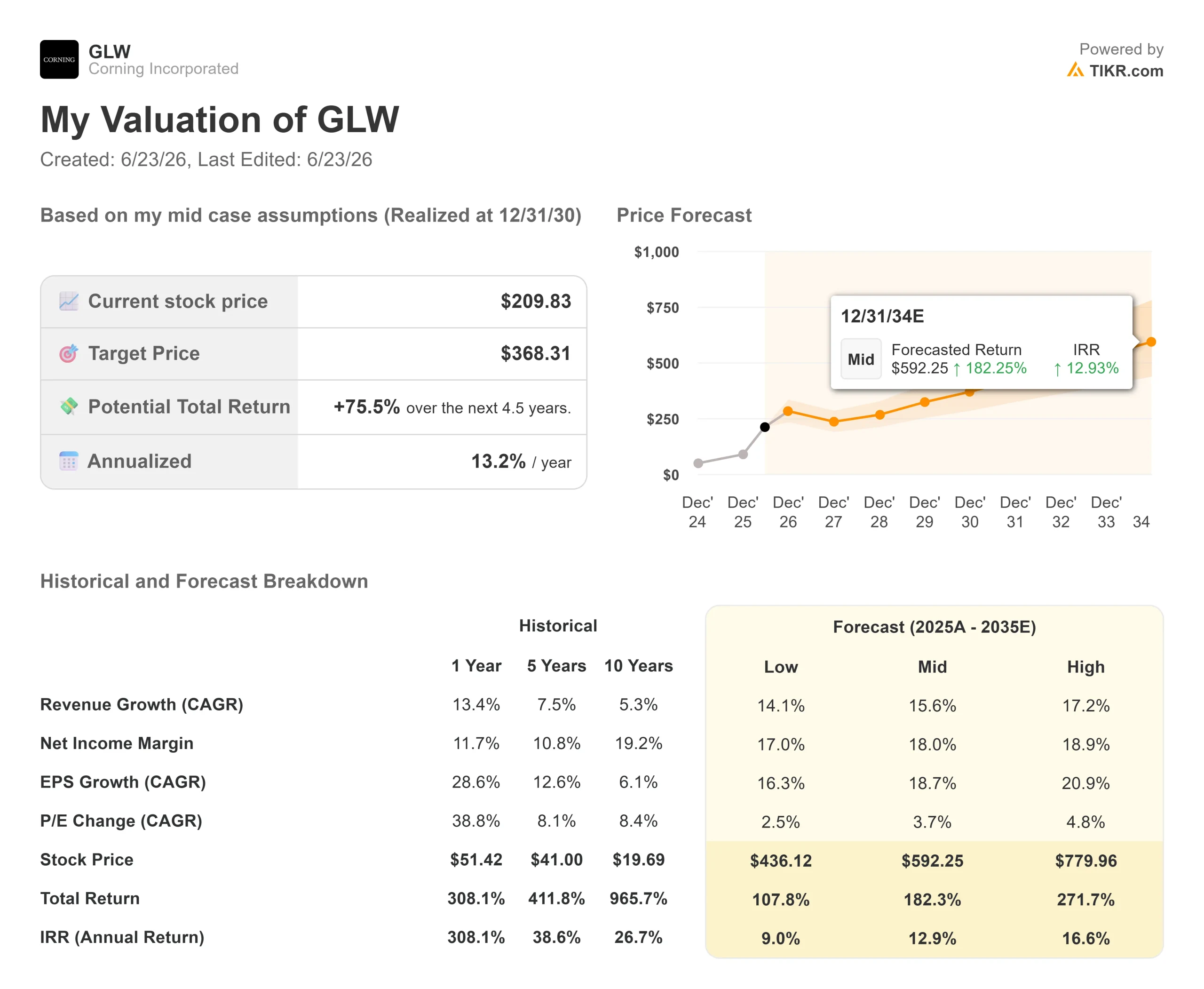

Dati chiave sul titolo Corning

- Prezzo attuale: 209,83 $

- Prezzo obiettivo (medio): ~ 370 $

- Prezzo obiettivo di mercato: ~202 $

- Rendimento totale potenziale: ~76%

- Tasso di rendimento interno (IRR) annualizzato: ~ 13% all’anno

- Reazione agli utili: (0,75%) (28 aprile 2026)

- Drawdown massimo: 23 ,15% (6 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Corning (GLW) ha chiuso in rialzo del 7,65% il 22 giugno a 209,83 dollari, vicino al suo massimo storico. Per un produttore di vetro con 175 anni di storia, una giornata del genere sarebbe stata impensabile in passato. Nel 2026, invece, è all’ordine del giorno e quasi nessuno sostiene più che l’azienda stia andando male.

Il dibattito si è spostato su un terreno più difficile da risolvere. A 210 dollari, il titolo Corning nel 2026 viene scambiato a circa 101 volte gli utili passati e 62 volte gli utili futuri. Si tratta di multipli che il mercato riserva al settore del software, non a un produttore ad alta intensità di capitale che colma di fibra e piega il vetro. I rialzisti sostengono che l’espansione dell’intelligenza artificiale abbia rivalutato l’azienda in modo definitivo. I ribassisti sostengono invece che a un produttore di materiali sia stata attribuita una valutazione che non potrà mantenere. La domanda non è se Corning crescerà, ma se crescerà abbastanza velocemente e se riuscirà a trasformare tale crescita in liquidità in modo sufficientemente pulito da giustificare ciò che gli investitori stanno già pagando.

Cosa sta scontando il rialzo

C’è un dato alla base di ogni recente movimento: 40 miliardi di dollari di fatturato entro la fine del 2030. Corning chiama il suo piano di crescita “Springboard”, un quadro strategico per sfruttare la capacità produttiva già costruita e far sì che l’aumento dei volumi si rifletta sui margini. All’evento per gli investitori di maggio, il management ha esteso le previsioni a un run rate di vendite di circa 30 miliardi di dollari entro il 2028 e di 40 miliardi entro il 2030, con un intervallo di alta affidabilità compreso tra 35 e 40 miliardi di dollari.

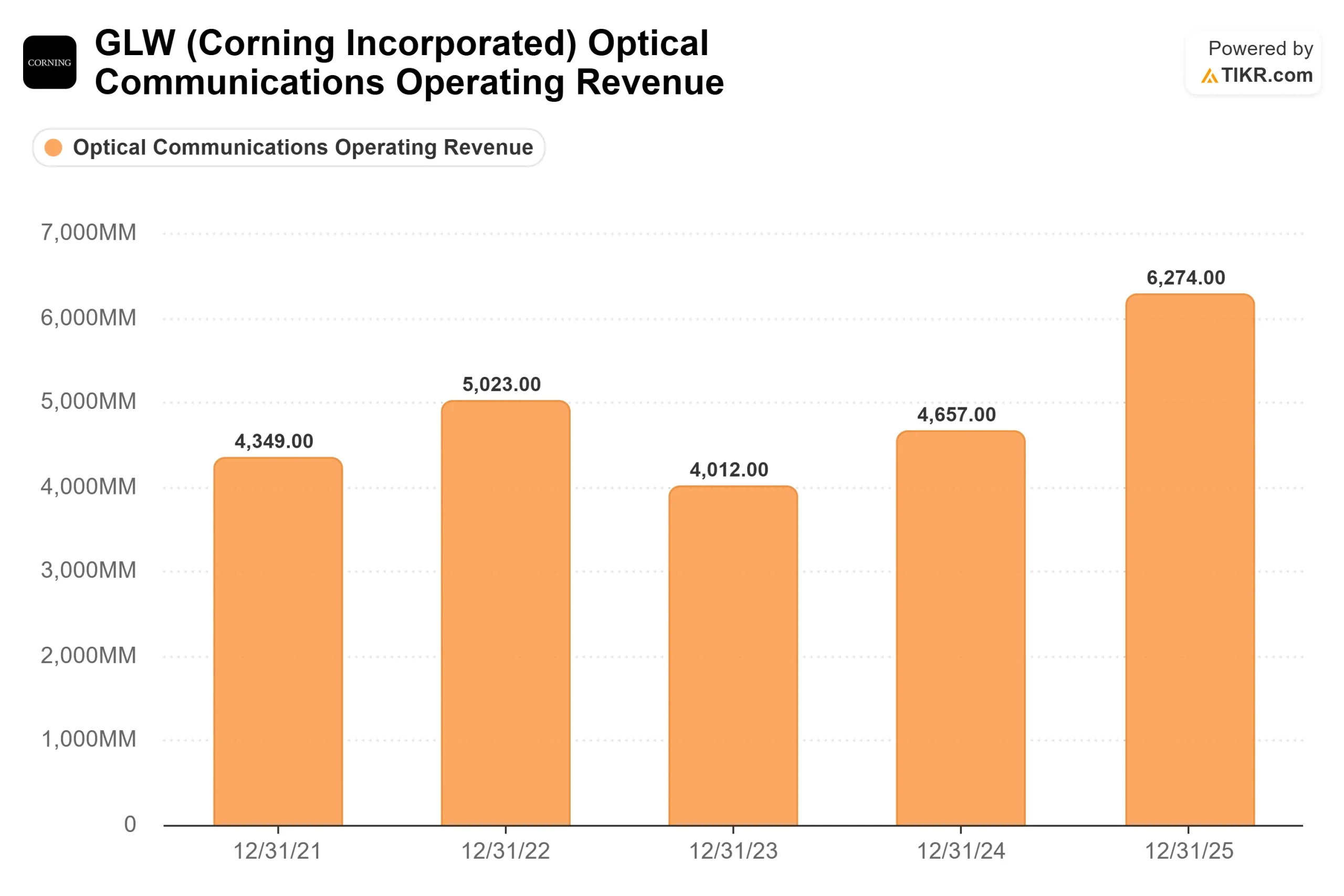

Il motore di questa crescita è il settore delle comunicazioni ottiche, che commercializza componenti ottici passivi destinati ai data center. Nel primo trimestre il segmento ha registrato una crescita del 36% su base annua e il management prevede che la componente enterprise crescerà a un ritmo compreso tra 1,3 e 1,5 volte superiore a quello delle GPU. Man mano che i cluster superano le 130.000 GPU, la rete aggiunge un terzo livello di commutazione e il contenuto di Corning aumenta di conseguenza.

Consulta le stime storiche e previsionali sul titolo Corning (è gratis!) >>>

Risultati concreti, non solo previsioni

Ciò che ha determinato una rivalutazione del titolo sono stati i contratti. L’8 giugno, Amazon ha siglato un accordo multimiliardario con Corning per la fornitura di fibra ottica, cavi e connettività per i propri data center statunitensi, creando 1.000 posti di lavoro in Carolina del Nord. Questo accordo ha fatto seguito a quello con Meta, del valore fino a 6 miliardi di dollari, siglato a gennaio, e alla partnership con NVIDIA a maggio.

Non si tratta di semplici contratti di fornitura. Il direttore finanziario Edward Schlesinger ne ha spiegato la struttura alla conferenza di J.P. Morgan del 19 maggio: «NVIDIA sta effettivamente fornendo un pagamento anticipato multimiliardario per sostenere quell’impiego di capitale e sta effettuando un investimento azionario». Questa è la differenza tra un portafoglio ordini e una semplice speranza. I clienti finanziano la capacità che si sono impegnati a utilizzare, il che riduce il rischio che Corning costruisca impianti e rimanga in attesa della domanda.

Perché il titolo è ancora oggetto di controversie

Perché il prezzo ha superato i dati concreti, e Wall Street lo sa bene. Gli analisti sono divisi: su 15 che seguono il titolo, 10 lo valutano «Buy», ma 5 consigliano di «Hold» e 2 sono ribassisti, e il prezzo obiettivo medio vicino a 202 dollari si attesta appena al di sotto dei 209,83 dollari odierni. Il consenso ritiene che il titolo abbia una valutazione sostanzialmente equa, non a buon mercato. In termini di valutazione, il rapporto EV/EBITDA forward di Corning, pari a 34 volte, supera di gran lunga la mediana del gruppo di riferimento, pari a 22 volte, e il suo P/E forward, pari a 62 volte, si attesta ben al di sopra della mediana di 24 volte. È possibile ottenere un premio. La domanda è se questo sia già stato esaurito.

Il fronte della liquidità acuisce il dubbio. Il flusso di cassa libero di Corning è diminuito nell’ultimo anno, poiché gli investimenti in conto capitale sono aumentati per finanziare l’espansione del settore ottico, con un capex stimato per il 2026 vicino a 1,7 miliardi di dollari. Un titolo di crescita dal prezzo quasi perfetto che converte meno utili in liquidità, anziché di più, è esattamente ciò che sottolineano i ribassisti. La risposta del management è una questione di tempistica. Schlesinger ha affermato che la maggior parte dell’utile netto incrementale «dovrebbe crescere più rapidamente delle vendite, il che si tradurrà in liquidità quasi al 100%». Se ciò dovesse verificarsi, l’attuale debole conversione sarebbe temporanea. Se invece dovesse diminuire, il multiplo non avrebbe nulla su cui fare affidamento.

Scopri come si comporta Corning rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 209,83 $

- Prezzo obiettivo (medio): ~370 $

- Rendimento totale potenziale: ~ 76%

- TIR annualizzato: ~ 13% / anno

Due fattori trainanti sostengono questa ipotesi: il settore ottico aziendale, che cresce a un ritmo superiore a quello della produzione di GPU grazie all’aggiunta di livelli di commutazione nei cluster, e la crescita del settore delle telecomunicazioni e della fotonica, con le prime ottiche co-packaged che dovrebbero dare un contributo intorno al 2027. I fattori che influenzano i margini sono contrastanti, con i prodotti ottici di maggior valore che spingono il margine di utile netto verso il 18%. Il rischio principale è legato alla tempistica, poiché il modello presuppone che la capacità contrattualizzata si traduca in ricavi nei tempi previsti, e un multiplo di premio offre il massimo rendimento proprio quando ciò non avviene.

Il lato positivo: l’adozione della tecnologia ottica procede più rapidamente del previsto e la capacità prepagata di Corning ne beneficia.

Il lato negativo: la spesa per l’IA si raffredda, la domanda di display tradizionali rimane debole e un multiplo a tre cifre su base storica subisce una forte contrazione.

Conclusione

Gli accordi sono stati firmati e i pagamenti anticipati sono reali. Ciò che non è ancora stato dimostrato è se i ricavi e la liquidità arriveranno abbastanza rapidamente da giustificare un prezzo che già presuppone che ciò avvenga. La prova arriverà con gli utili del secondo trimestre, attesi per la fine di luglio. Da tenere d’occhio il tasso di crescita del settore delle comunicazioni ottiche. È cresciuto del 36% nell’ultimo trimestre e un dato che si attesti tra il 30% e il 35% confermerebbe che i contratti si stanno concretizzando nei tempi previsti. Un chiaro rallentamento, abbinato a un altro trimestre con un flusso di cassa libero modesto, indicherebbe che l’impennata di giugno ha anticipato i fondamentali. Con un rapporto prezzo/utili pari a 101, Corning non godrà a lungo del beneficio del dubbio.

Dovresti investire in Corning?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Corning e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Corning insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Corning su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!