Punti chiave sul titolo Caris Life Sciences a giugno 2026

- Gli analisti assegnano al titolo Caris Life Sciences 9 raccomandazioni di acquisto, 1 di sovraperformance e 3 di mantenimento, con un prezzo obiettivo medio di mercato pari a 28 dollari, il che implica un potenziale di rialzo del 61% rispetto al prezzo attuale di 17 dollari.

- Il modello di scenario intermedio di TIKR valuta Caris Life Sciences a 114 dollari entro dicembre 2030, il che implica un rendimento totale del 560% rispetto ai livelli attuali, ovvero del 52% su base annualizzata.

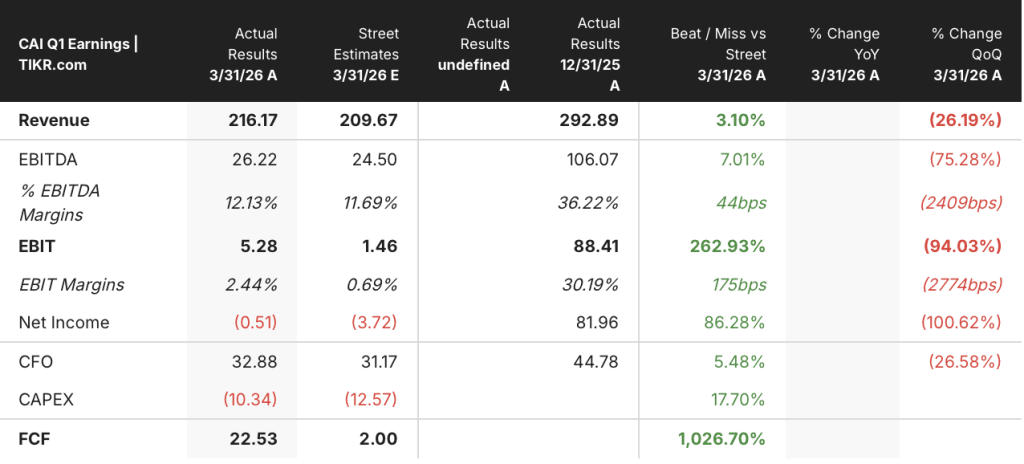

- Caris Life Sciences ha registrato una crescita del fatturato del 79% nel primo trimestre del 2026, raggiungendo i 216 milioni di dollari, trainata da un aumento del 61% del prezzo medio di vendita e da una crescita dei volumi del 15%, con il margine lordo che si è ampliato di 18 punti percentuali, attestandosi al 65%.

Il titolo Caris Life Sciences supera le stime sui ricavi nel primo trimestre, ma viene scambiato al 59% in meno rispetto al suo massimo delle 52 settimane

Caris Life Sciences (CAI) ha registrato nel primo trimestre 2026 un aumento del fatturato del 79% su base annua, raggiungendo i 216,2 milioni di dollari e superando del 3% le stime di Wall Street pari a 209,7 milioni di dollari, mentre il titolo si attesta al 59% in meno rispetto al suo massimo delle ultime 52 settimane, con il mercato che tratta una piattaforma redditizia e in forte crescita come se fosse ancora una startup senza ricavi.

Il superamento delle stime sui ricavi si è basato sui servizi di profilazione molecolare, che sono cresciuti dell’85% su base annua raggiungendo i 210,8 milioni di dollari su 52.800 casi clinici completati, in aumento del 15% rispetto allo stesso periodo dell’anno scorso.

Il fattore determinante è stato il prezzo, non il volume. Il prezzo medio di vendita clinico è salito del 61% su base annua, con l’ASP dei tessuti in aumento del 70% a poco più di 4.300 dollari e l’ASP del sangue in crescita del 14% a poco meno di 2.500 dollari, riflettendo lo slancio commerciale derivante dal lancio di MI Cancer Seek e dal lavoro di contrattazione con i pagatori svolto dall’azienda.

Il direttore finanziario Luke Power ha dichiarato durante la conference call sui risultati del primo trimestre: «I ricavi dei servizi di profilazione molecolare sono aumentati a 211 milioni di dollari nel primo trimestre, con un incremento dell’85% su base annua», aggiungendo che tale performance, unita alla leva operativa, ha prodotto un EBITDA non GAAP rettificato positivo di 26 milioni di dollari e un flusso di cassa libero positivo di 22,5 milioni di dollari, il quarto trimestre consecutivo in cui entrambi i dati sono risultati positivi.

Gennaio è stato un mese caratterizzato da alcuni sconvolgimenti, con l’azienda impegnata nella riorganizzazione della propria forza vendita e nell’espansione dei territori da 82 a 146, il che ha portato il numero di casi completati leggermente al di sotto delle aspettative iniziali per l’intero trimestre.

Tuttavia, le attivazioni a febbraio e marzo sono cresciute del 20% su base annua rispetto agli stessi due mesi del 2025, e il run rate di casi completati alla fine del primo trimestre si è attestato a circa 56.000, una cifra che il management ha utilizzato come base per prevedere oltre 58.000 casi completati nel secondo trimestre, con una crescita sequenziale del 10%.

Oltre all’attività principale di profilazione, Caris ha lanciato due nuovi prodotti nel trimestre: Caris ChromoSeq e Caris MI Clarity. ChromoSeq è un test di selezione terapeutica a livello di genoma completo per i tumori ematologici, il cui prezzo fissato da MolDX è di 3.228 dollari, che copre un gruppo di circa 50.000 pazienti affetti da LMA, MDS e MPN. MI Clarity è un predittore basato sull’intelligenza artificiale (AI) e sulla patologia digitale del rischio di recidiva precoce e tardiva nel carcinoma mammario in fase iniziale, rivolto a un’ampia popolazione che attualmente non viene sottoposta a sequenziamento genomico.

L’azienda ha inoltre pubblicato i dati definitivi dello studio ACHIEVE 1 relativi a Caris Detect, il suo test di diagnosi precoce multitumorale basato sul sequenziamento dell’intero genoma, che ha dimostrato una sensibilità del 60,3% per gli stadi I e II in una coorte di 3.014 pazienti con una specificità del 99,2% nei casi asintomatici, un risultato che regge bene il confronto con le piattaforme concorrenti nel carcinoma mammario e prostatico.

Il management ha ribadito le previsioni di fatturato per il 2026 comprese tra 1 miliardo e 1,02 miliardi di dollari, inclusi ricavi derivanti dalla profilazione molecolare compresi tra 925 milioni e 935 milioni di dollari, che rappresentano una crescita del fatturato totale di circa il 32% per l’anno; tali previsioni escludono esplicitamente qualsiasi contributo da parte di ChromoSeq, MI Clarity o del previsto lancio commerciale di Detect con Everlywell.

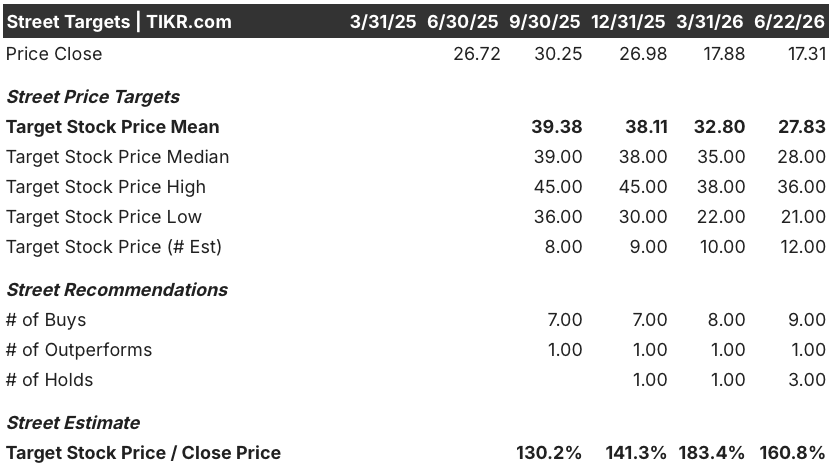

Wall Street assegna al titolo CAI 9 raccomandazioni di acquisto con un obiettivo medio di 28 dollari, e questa è la stima più prudente

Dei 13 analisti che seguono il titolo Caris Life Sciences, 9 lo valutano “Buy”, 1 “Outperform” e 3 “Hold”, con un obiettivo medio di mercato di 28 dollari e un obiettivo massimo di 36 dollari.

Il prezzo obiettivo medio di 28 $ implica un potenziale di rialzo del 61% rispetto all’attuale prezzo di 17 $, e tale consenso riflette il fatto che gli analisti di Wall Street hanno rivisto al ribasso i prezzi obiettivo dopo il primo trimestre (Citi è passata da 35 $ a 28 $, JPMorgan da 35 $ a 30 $, BTIG da 38 a 32 dollari e Baird da 28 a 22 dollari), pur mantenendo rating equivalenti a “Buy”, a indicare che i tagli riflettevano adeguamenti dei modelli relativi alla tempistica delle previsioni per il primo trimestre, non un deterioramento della tesi di fondo.

L’andamento dei ricavi dal secondo al quarto trimestre del 2026 illustra chiaramente questa situazione. Il consenso prevede ricavi pari a 240 milioni di dollari nel secondo trimestre (crescita del 31% su base annua), 260 milioni nel terzo trimestre (crescita del 21%) e 290 milioni nel quarto trimestre, in linea con l’obiettivo annuale di 1 miliardo di dollari ribadito dal management.

Il quadro dell’EBITDA non GAAP è altrettanto positivo: il consenso stima 30 milioni di dollari nel secondo trimestre con margini di circa il 14%, con un’espansione verso i 40 milioni di dollari nel terzo trimestre con margini del 17% e i 50 milioni di dollari nel quarto trimestre con margini del 18%, riflettendo la leva operativa a cui il management ha costantemente fatto riferimento man mano che i costi di avvio tendono a diminuire.

La posizione di chi consiglia di «Mantenere» si concentra sull’esecuzione, in particolare sul fatto che l’assestamento della forza vendita avvenuto a gennaio produca il miglioramento sostenuto dell’attivazione che il management si aspetta nel secondo trimestre e oltre, e se il lancio commerciale di Detect aggiunga un secondo vettore di crescita significativo prima della fine del 2026.

I 9 rating “Buy” riflettono una lettura più semplice: l’azienda detiene 825 milioni di dollari in liquidità e titoli negoziabili, genera flusso di cassa libero per quattro trimestri consecutivi, è scambiata con uno sconto del 61% rispetto al target medio degli analisti e dispone di una pipeline di prodotti lanciati o in fase di lancio che il management ha esplicitamente escluso dall’intervallo delle previsioni per il 2026.

La domanda aperta del mercato è se il volume di consegne del secondo trimestre del titolo Caris Life Sciences, superiore a 58.000 confezioni, confermi che il riallineamento di gennaio sia stato un evento temporaneo una tantum piuttosto che un indebolimento strutturale della domanda.

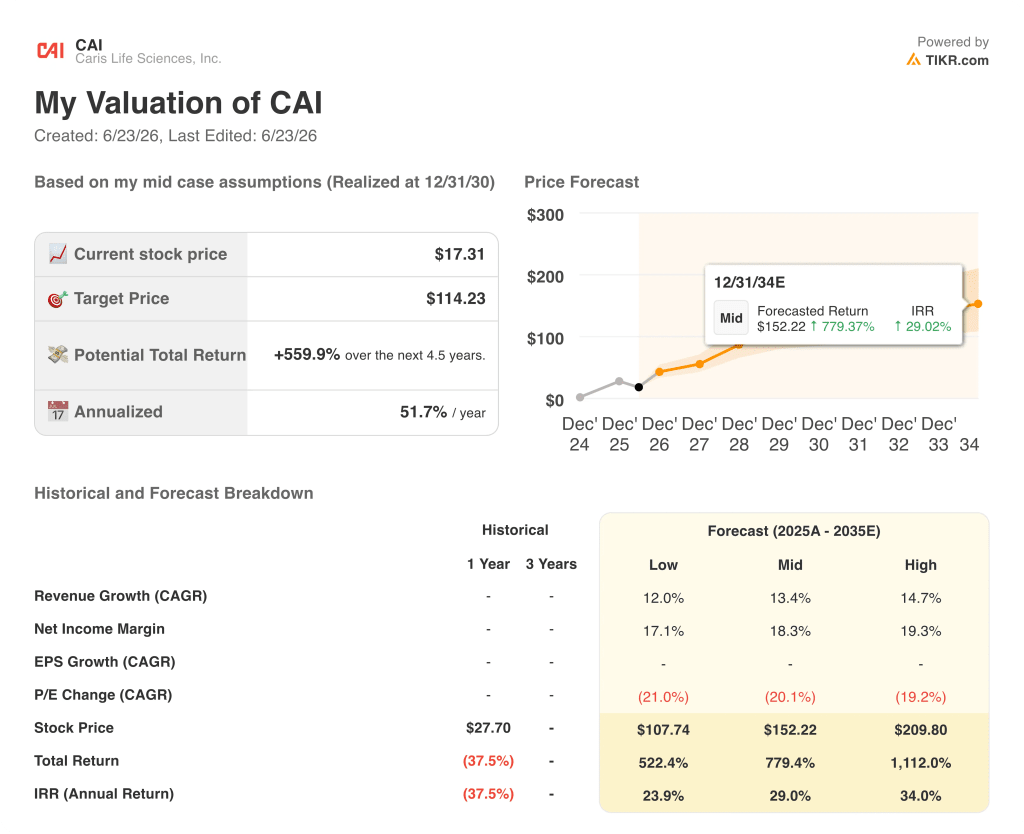

Il titolo Caris Life Sciences è sottovalutato? L’obiettivo di 114 dollari di TIKR indica che il mercato sta completamente sottovalutando la piattaforma

Lo scenario intermedio di TIKR valuta Caris Life Sciences a 114 dollari entro dicembre 2030, il che implica un rendimento totale del 560% rispetto al prezzo attuale di 17 dollari, ovvero del 52% su base annualizzata in 4,5 anni.

L’obiettivo di 114 dollari nello scenario intermedio si basa sulle stesse dinamiche di crescita già visibili nei dati effettivi del primo trimestre, tra cui un CAGR dei ricavi del 13% fino al 2035, margini di utile netto che raggiungono il 18% nello scenario medio e un multiplo P/E che diminuisce man mano che la capacità di generare utili si concretizza, riflettendo una compressione dei multipli man mano che il mercato rivaluta il titolo Caris Life Sciences da piattaforma oncologica speculativa a azienda specializzata in medicina di precisione riconosciuta a livello istituzionale.

Ciò che rende credibile lo scenario TIKR è la traiettoria dei ricavi che Caris ha già dimostrato prima che qualsiasi nuovo prodotto contribuisca in modo significativo, con una crescita del 79% su base annua nel primo trimestre trainata interamente dal core business della profilazione, un programma di riacquisto di azioni proprie da 100 milioni di dollari annunciato a giugno che segnala la convinzione del management stesso nel valore intrinseco, e una linea di credito che garantisce a Caris 300 milioni di dollari di capacità di acquisizione aggiuntiva a condizioni favorevoli, prorogata fino ad aprile 2031.

Dovresti investire in Caris Life Sciences, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Caris Life Sciences, Inc. e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Caris Life Sciences, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo CAI su TIKR →