Dati chiave sul titolo AMD

- Prezzo attuale: 551,63 $

- Obiettivo di mercato: ~490 $

- Prezzo obiettivo (medio, modello TIKR): ~2.260 $

- Rendimento totale potenziale: ~310% (4,5 anni)

- Tasso di rendimento interno (IRR) annualizzato: ~37% all’anno

- Reazione agli utili: +18,61% (5 maggio 2026)

- Drawdown massimo: 27,76% (3 marzo 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Advanced Micro Devices (AMD) ha fatto qualcosa che di solito frena un titolo: ha superato il prezzo target medio fissato da Wall Street. A 551,63 dollari, il titolo viene scambiato al di sopra della media di Wall Street, che si aggira intorno ai 490 dollari. Questo divario di solito indica che un titolo ha corso troppo in avanti. Nel caso di AMD, invece, gli analisti hanno rivisto al rialzo le loro previsioni.

È questa la tensione che caratterizza le previsioni sul titolo AMD per il 2026. I ribassisti sottolineano un rapporto prezzo/utili futuri vicino a 63, con un vero e proprio segnale di allarme sul fronte delle GPU. Entrambe le prospettive sono attuali e nessuna delle due è ancora definita.

Un’ondata di rivalutazione, coronata da un massimo di 665 dollari stimato da Wall Street

Il catalizzatore è un insieme di revisioni al rialzo, non una singola. Nel corso di circa tre settimane, gli analisti del sell-side hanno rivalutato AMD quasi all’unisono. Atif Malik di Citi ha alzato il rating a “Buy” con un obiettivo di 575 dollari, Vivek Arya di Bank of America ha portato il proprio a 560 dollari, Goldman Sachs ha alzato il rating a “Buy” e ha aumentato il proprio obiettivo da 240 a 450 dollari, mentre Baird è passato a 625 dollari. Il primato spetta a Tom O’Malley di Barclays, che il 1° giugno ha fissato 665 dollari, eguagliando il target massimo di Wall Street secondo i dati di TIKR. Bernstein, che a maggio era a “Market Perform”, ha alzato il proprio obiettivo a 600 dollari.

Una tesi li accomuna, e il management l’ha illustrata chiaramente alla Bank of America 2026 Global Technology Conference del 2 giugno: l’IA “agentica”, ovvero un’intelligenza artificiale che concatena molte fasi automatizzate anziché rispondere a un singolo comando, sta rilanciando la domanda di CPU per server.

Cosa ha detto effettivamente il management

Il CFO Jean Hu ha espresso il concetto senza mezzi termini. «Non si tratta più di rispondere a domande», ha affermato. «Si tratta di orchestrazione, di accesso ai database e di esecuzione di numerosi strumenti. E tutto ciò richiede prestazioni significative della CPU». Ogni fase “agentica” si basa sulla CPU, non sull’acceleratore.

La prova sta nei risultati. Nel primo trimestre del 2026, AMD ha registrato una crescita del fatturato delle CPU per server di oltre il 50% su base annua e ha previsto per il secondo trimestre un aumento superiore al 70%. Hu ha aggiunto che circa due terzi di tale crescita sono dovuti all’aumento delle unità vendute, non al prezzo, il che indica una domanda duratura piuttosto che un semplice picco temporaneo dei prezzi. Questo cambiamento ha portato le previsioni di mercato di AMD relative alle CPU per server da circa 60 miliardi di dollari a oltre 120 miliardi di dollari entro il 2030. Durante la conference call del primo trimestre, l’amministratore delegato Lisa Su ha rivisto al rialzo il tasso di crescita del mercato dal 18% a oltre il 35% su base annua, e il titolo ha registrato un balzo del 19%.

Consulta le stime storiche e previsionali sul titolo AMD (è gratis!) >>>

Notizie recenti che gli aggiornamenti non hanno ancora pienamente scontato

Due mosse di giugno approfondiscono la vicenda. Il 16 giugno, AMD e Rackspace hanno firmato un accordo per implementare 30 megawatt di potenza di calcolo AMD fino al 2028, abbinando GPU Instinct e CPU EPYC per carichi di lavoro aziendali regolamentati, e le azioni di Rackspace sono salite di circa il 16%. Il giorno prima, AMD ha acquisito MEXT, la cui tecnologia software consente alla memoria flash di comportarsi come la DRAM. Con Gartner che prevede un aumento dei prezzi della memoria fino al 130% entro la fine dell’anno, questa mossa affronta direttamente il principale rischio di costo per AMD.

I ribassisti non stanno a guardare. Il 17 giugno, un rapporto di M Science ha affermato che le implementazioni di GPU di AMD nel secondo trimestre erano «notevolmente peggiorate» e ha previsto vendite nel settore dei data center inferiori al consenso di mercato, innescando un calo del 7,3%. Questa è la questione irrisolta: il motore delle CPU sta funzionando a pieno regime, ma l’espansione delle GPU comporta ancora rischi di esecuzione, e il prezzo del titolo presuppone che entrambi i settori funzionino.

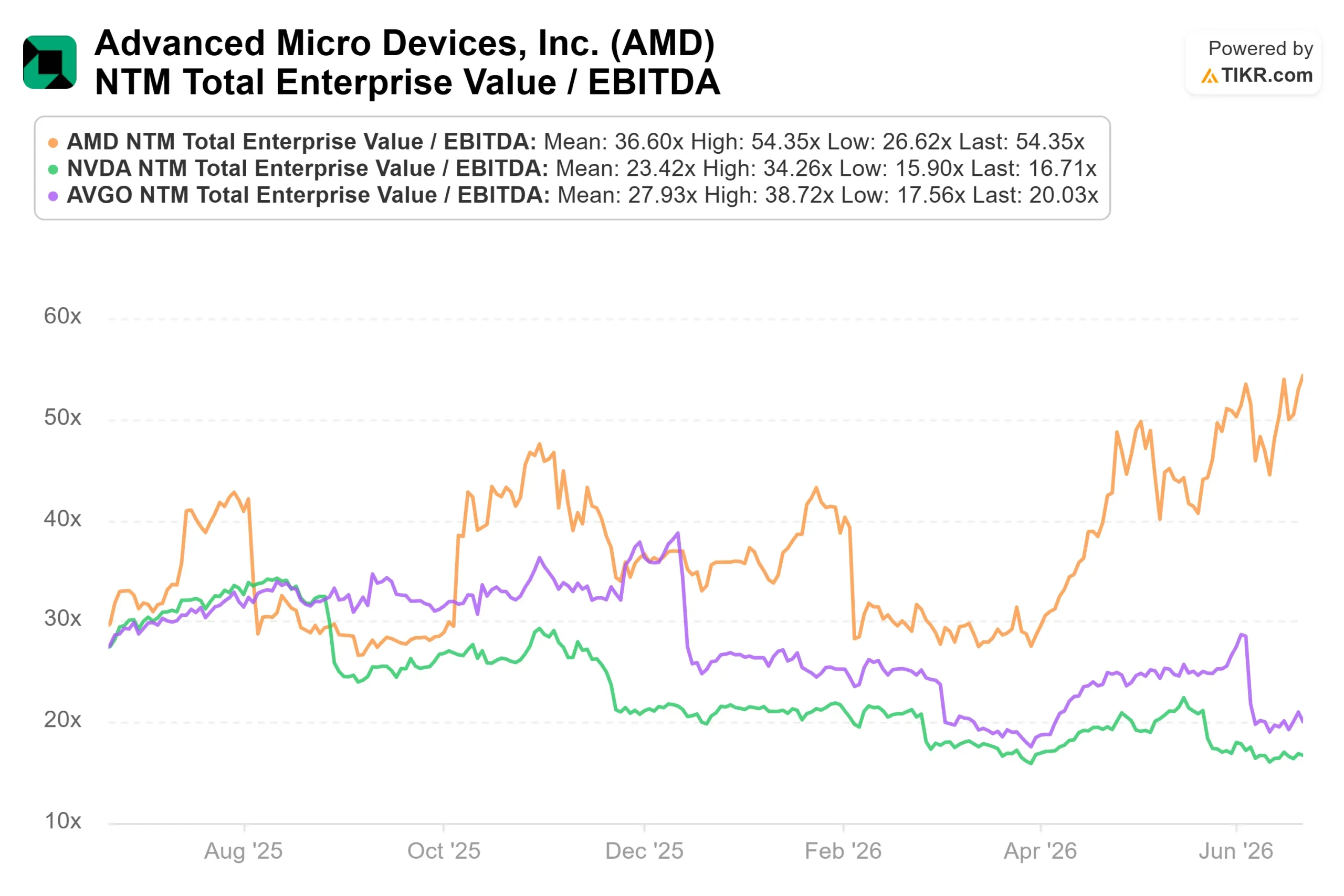

Dove si colloca la valutazione rispetto ai concorrenti

Il premio di AMD è reale. Il titolo viene scambiato a circa 54 volte l’EV/EBITDA previsto, contro circa 17 volte per NVIDIA e 20 volte per Broadcom, con una media del gruppo di riferimento di circa 27 volte. Si tratta del doppio rispetto ai suoi rivali più vicini. La risposta dei rialzisti è la crescita: la crescita dei ricavi a due anni di AMD si attesta intorno al 48%, mentre quella dell’EBITDA a due anni sfiora il 90%. Un premio del genere regge solo se la crescita si concretizza. Se l’espansione della produzione delle GPU subisce una battuta d’arresto o la memoria comprime i margini, i multipli saranno i primi a contrarsi.

Scopri come si comporta AMD rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 551,63 $

- Prezzo obiettivo (medio): ~2.260 $

- Rendimento totale potenziale: ~310%

- Tasso di rendimento interno (IRR) annualizzato: ~37% / anno

Questo modello utilizza lo scenario medio, lo scenario di base e gli aggiornamenti sono in fase di valutazione. Due fattori trainano il CAGR dei ricavi intorno al 42%: l’aumento dei ricavi delle GPU per data center con l’accelerazione della produzione del modello MI450 fino al 2027 e la crescita composta dei ricavi delle CPU per server, trainata dalla domanda di IA agentica. Il fattore trainante dei margini è la leva operativa, poiché il mix si sposta verso prodotti di maggior valore, portando il margine di utile netto verso la fascia media del 30%. Il rischio principale è l’esecuzione della fase di lancio delle GPU, in cui i margini iniziali sono ridotti.

Il potenziale di rialzo: se la pipeline del modello MI450 si concretizzerà in grandi implementazioni nel 2027 e la quota di mercato delle CPU continuerà a crescere, sarà possibile raggiungere un rendimento annuo di circa il 37%. Il rischio di ribasso: se i prezzi della memoria ritarderanno la ripresa del mercato consumer o se l’espansione del modello MI450 non raggiungerà le aspettative, i rendimenti si ridurranno verso lo scenario più pessimistico.

Conclusione

La prova del nove arriverà il 22-23 luglio in occasione dell’evento “Advancing AI 2026” di AMD, seguita dai risultati del secondo trimestre all’inizio di agosto. Da tenere d’occhio un dato: il management ha previsto una crescita dei ricavi delle CPU per server superiore al 70% su base annua. Raggiungere tale obiettivo confermerà la tesi sull’IA agentica su cui si fonda l’ondata di aggiornamenti. Non raggiungerla, o un tono prudente nei commenti sulle GPU, fornirà ai ribassisti la prova che cercano e metterà sotto pressione il multiplo di 54 volte. Con il titolo già al di sopra dell’obiettivo medio di Wall Street, l’onere della prova è passato alla società. AMD deve ora guadagnarsi il prezzo al quale è già quotata.

Dovresti investire in AMD?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca AMD e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i target di prezzo mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire AMD insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza AMD su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!