Dati chiave sul titolo Broadcom

- Prezzo attuale: 392,13 $

- Prezzo obiettivo (medio): ~1.090 $

- Prezzo obiettivo di mercato: ~524 $

- Rendimento totale potenziale: ~178%

- Tasso di rendimento interno (IRR) annualizzato: ~26% all’anno

- Reazione agli utili: (12,59%) il 3 giugno 2026

- Drawdown massimo: 28,95% il 30 marzo 2026

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un downgrade che ha dato un valore numerico alla paura

Broadcom (AVGO) ha appena fornito al mercato uno scenario ribassista con un nome ben preciso. Il giorno dopo i risultati record, Macquarie ha declassato Broadcom a “Neutrale” e ha abbassato il suo obiettivo da 513 a 437 dollari. Il motivo non era il trimestre, ma il cliente. La società ha sostenuto che Google, il principale acquirente di prodotti di intelligenza artificiale di Broadcom, stia inserendo MediaTek nella propria catena di fornitura di chip e che la quota di Broadcom sui ricavi derivanti dalla Tensor Processing Unit di Google (il chip di intelligenza artificiale personalizzato che Google progetta insieme a Broadcom) potrebbe scendere dal 95% circa nel 2026 al 65% entro il 2028.

Questa previsione ha colpito un titolo già in calo. Broadcom ha chiuso a 392,13 dollari il 22 giugno, in ribasso del 4,67% nella giornata, dopo un calo del 12,59% in seguito alla reazione ai risultati del 3 giugno e un calo dal picco al minimo di quasi il 29% all’inizio di quest’anno. I rialzisti vedono una domanda che il management definisce insaziabile. I ribassisti vedono un rischio di concentrazione che sta finalmente venendo alla luce. Il mercato non è ancora in grado di dirimere la questione, poiché la prova risiede nelle consegne che non sono state effettuate.

Il trimestre non è stato il problema

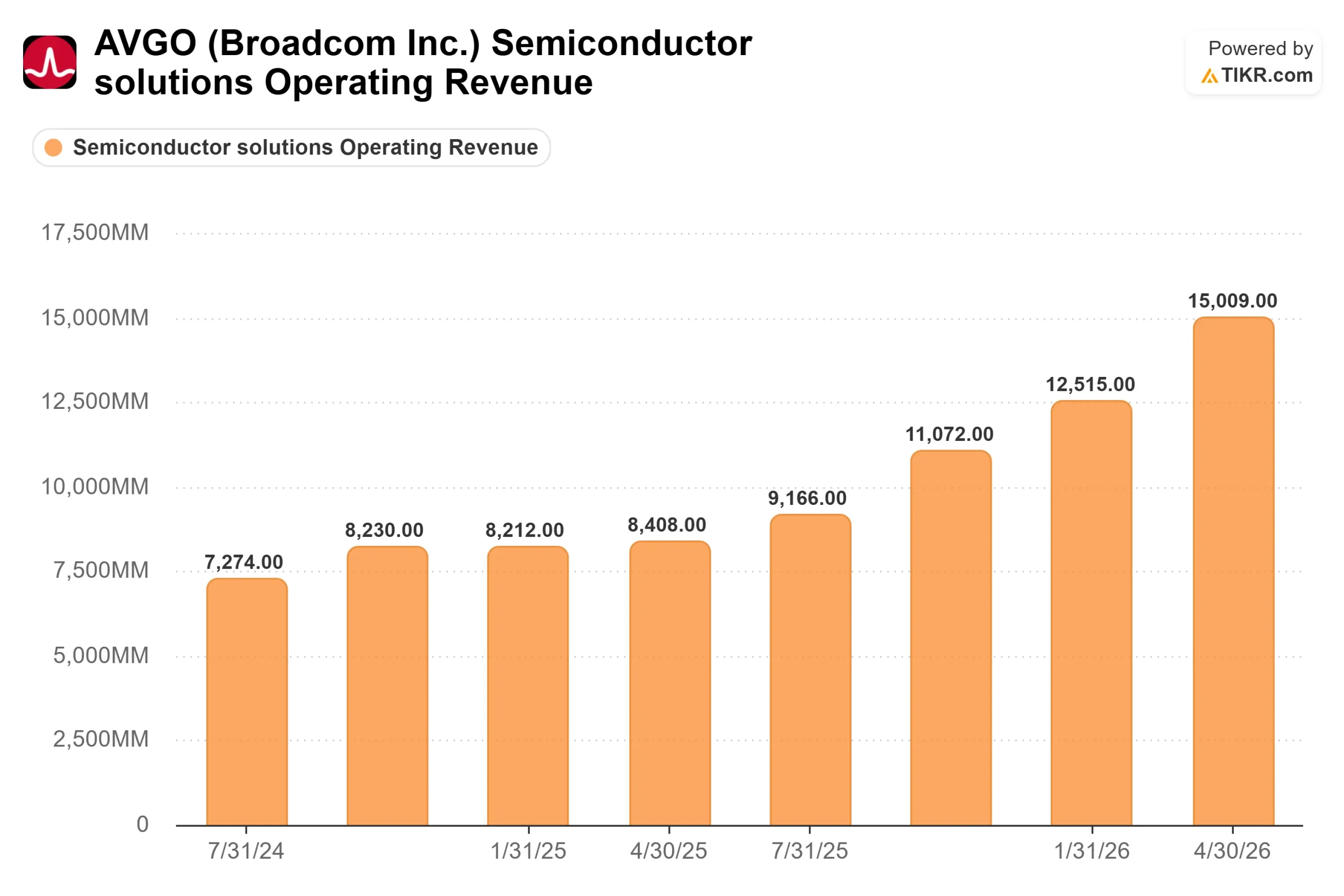

I risultati del secondo trimestre fiscale sono stati eccezionali. Il fatturato ha raggiunto il record di 22,19 miliardi di dollari, in crescita del 48% su base annua e superando le stime di consenso pari a 22,08 miliardi di dollari. L’utile per azione rettificato di 2,44 dollari ha superato la stima di 2,40 dollari. Il fatturato dei semiconduttori per l’intelligenza artificiale ha raggiunto i 10,8 miliardi di dollari, con un aumento del 143%, e il flusso di cassa libero ha superato per la prima volta i 10 miliardi di dollari in un singolo trimestre.

Allora perché questa ondata di vendite? Le previsioni erano solide, ma non sono state riviste al rialzo. Il CEO Hock Tan ha mantenuto l’obiettivo annuale per i chip per l’intelligenza artificiale a 56 miliardi di dollari invece di aumentarlo, e per un titolo premium, la stabilità viene interpretata come debolezza. L’unità software VMware ha aggiunto pressione: il fatturato di 7,2 miliardi di dollari è cresciuto del 9% con i ricavi ricorrenti annuali in aumento del 17%, ma è risultato al di sotto delle stime.

Nulla di tutto ciò indica un'attività in crisi. Gli ordini dimostrano il contrario. Tan ha affermato che gli ordini nel settore dell’IA hanno superato i 30 miliardi di dollari nel trimestre a fronte di 10,8 miliardi di dollari di prodotti consegnati, con una visibilità che ora si estende fino al 2028. Il timore non riguarda la domanda. Il timore è chi riuscirà a catturarla.

Consulta le stime storiche e previsionali sul titolo Broadcom (è gratis!) >>>

La questione Google, nelle parole dello stesso Tan

L’argomentazione di Macquarie si basa su un unico rapporto, quindi ciò che il management ha detto al riguardo è fondamentale. Messo alle strette sul nuovo accordo con Google, Tan non ha negato la diversificazione. L’ha inquadrata come una questione di scala: si “aspetta pienamente che ci sarà una certa diversificazione delle fonti” per Google man mano che il suo consumo di potenza di calcolo per l’IA cresce. È questa l’ammissione su cui si sono concentrati i ribassisti. Broadcom prevede di condividere il business delle TPU di Google. La disputa riguarda solo la quota.

Ecco perché entrambe le parti possono avere in parte ragione. Macquarie ha rivisto al rialzo le stime sugli utili per il 2026 e il 2027, pur riducendo quelle per il 2028; la disputa riguarda quindi il lungo termine, non il prossimo anno. La replica di Tan è che la torta sta crescendo più velocemente di quanto la sua fetta si stia riducendo. Broadcom ha ora sei clienti principali per i chip personalizzati, tra cui Anthropic, OpenAI, Meta e Google, con impegni nell’ordine di diversi gigawatt fino al 2028. Se la domanda totale cresce più rapidamente di quanto la quota di Broadcom si eroda, i ricavi continuano comunque a salire.

Un cambiamento più discreto ha alimentato questa revisione: Tan ha confermato che Broadcom venderà “solo chip” anziché i sistemi di IA integrati completi che aveva precedentemente segnalato. Ciò riduce il fatturato per singola transazione. Si tratta di un cambiamento di strategia, non di un problema di domanda.

Cosa dicono i numeri dopo il calo

Persino Macquarie ha ammesso che il ribasso sembra limitato dalla valutazione, e il titolo si attesta ora vicino al livello di 400 dollari, che la società ha definito attraente. Broadcom viene scambiata a circa 25 volte gli utili dei prossimi dodici mesi e a circa 20 volte l’EV/EBITDA forward, ben al di sotto del multiplo di circa 35 registrato lo scorso autunno. Il P/E su dati passati pari a 65 volte, che può sembrare allarmante, copre i trimestri precedenti alla forte crescita dell’IA.

Il confronto con i concorrenti mette in luce lo sconto. In termini di EV/EBITDA previsto, Broadcom si attesta vicino a 20x rispetto a una mediana dei concorrenti nel settore dei semiconduttori di circa 28x, con AMD a 54x. Solo NVIDIA risulta più conveniente a circa 17x, ma non dispone dei margini lordi sul software del 93% di Broadcom. Per un’azienda con un fatturato in crescita del 48% e una base software ricorrente ad alto margine, un multiplo inferiore alla mediana rappresenta lo sconto che i ribassisti devono giustificare.

Il rischio è reale, non astratto. Se il passaggio di Google a MediaTek dovesse avvenire più rapidamente di quanto suggerisca Tan, o se un cliente chiave dovesse rinviare le implementazioni, la crescita prevista per la seconda metà dell’anno su cui si basa il modello verrebbe meno, e un titolo premium con un rendimento da dividendi dello 0,7% avrebbe poco margine di sicurezza. Questo è il vero scenario ribassista, ed è una questione relativa al 2028 a cui i dati non possono ancora rispondere. Il contrappeso è costituito da 30 miliardi di dollari di ordini trimestrali e da una visibilità fino al 2028, una certezza futura che quasi nessun altro concorrente nel settore dei chip può vantare.

Scopri come si comporta Broadcom rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 392,13 dollari

- Prezzo obiettivo (medio): ~1.090 dollari

- Rendimento totale potenziale: ~178%

- Tasso di rendimento interno (IRR) annualizzato: ~26% / anno

Lo scenario medio di TIKR valuta Broadcom a circa 1.090 $ entro ottobre 2030, con un rendimento totale di circa il 178% rispetto ai 392,13 $ attuali, ovvero circa il 26% all’anno nell’arco di 4,4 anni. Due fattori trainano la crescita dei ricavi: l’aumento della produzione di chip per l’intelligenza artificiale, dove gli ordini superano di gran lunga le spedizioni, e la transizione agli abbonamenti di VMware, che si completerà alla fine del 2026. Lo scenario ipotizza una crescita dei ricavi di circa il 29% e margini di utile netto vicini al 55%.

Il fattore trainante dei margini è il mix di prodotti e la leva operativa, con margini lordi sul software superiori al 90% che compensano i margini più bassi dei chip personalizzati, mentre i costi rimangono sostanzialmente stabili. Il rischio principale è quello individuato da Macquarie: la perdita di quote di mercato relative alle TPU di Google più rapida del previsto. Potenziale rialzo: se il portafoglio ordini dei sei clienti si concretizzasse nei tempi previsti, lo scenario ottimistico indicherebbe un valore di circa 3.365 dollari. Potenziale ribasso: una perdita di quote di mercato più rapida e una compressione dei multipli potrebbero trascinare il titolo verso la zona ribassista dei 437 dollari.

Conclusione

Il downgrade ha trasformato una vaga preoccupazione in un’affermazione verificabile, e la verifica ha una data. Il management ha indicato per il terzo trimestre fiscale un fatturato dei chip per l’IA pari a 16 miliardi di dollari, in crescita di oltre il 200% su base annua, l’obiettivo più ambizioso che Broadcom abbia mai fissato. Se verrà raggiunto, la tesi sulla perdita di quota di mercato apparirà prematura alla luce dell’aumento in termini assoluti in dollari. Se l’obiettivo non venisse raggiunto su un titolo premium, la tesi di Macquarie otterrebbe la sua prima prova concreta. Tenete d’occhio la voce relativa ai 16 miliardi di dollari per l’IA e qualsiasi commento sulle prestazioni di Google quando Broadcom pubblicherà i risultati dopo la chiusura del 3 settembre 2026. Sarà quel dato a risolvere la questione, non la prossima nota degli analisti.

Dovreste investire in Broadcom?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Broadcom e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Broadcom insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Broadcom su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!