Punti chiave sul titolo Domino’s Pizza a giugno 2026

- Gli analisti assegnano al titolo Domino’s Pizza 15 raccomandazioni “Buy”, 2 “Outperform”, 12 “Hold”, 1 “Underperform” e 1 “Sell”, con un obiettivo medio di mercato pari a 404 dollari, il che implica un potenziale di rialzo del 29% rispetto al prezzo attuale di 312 dollari.

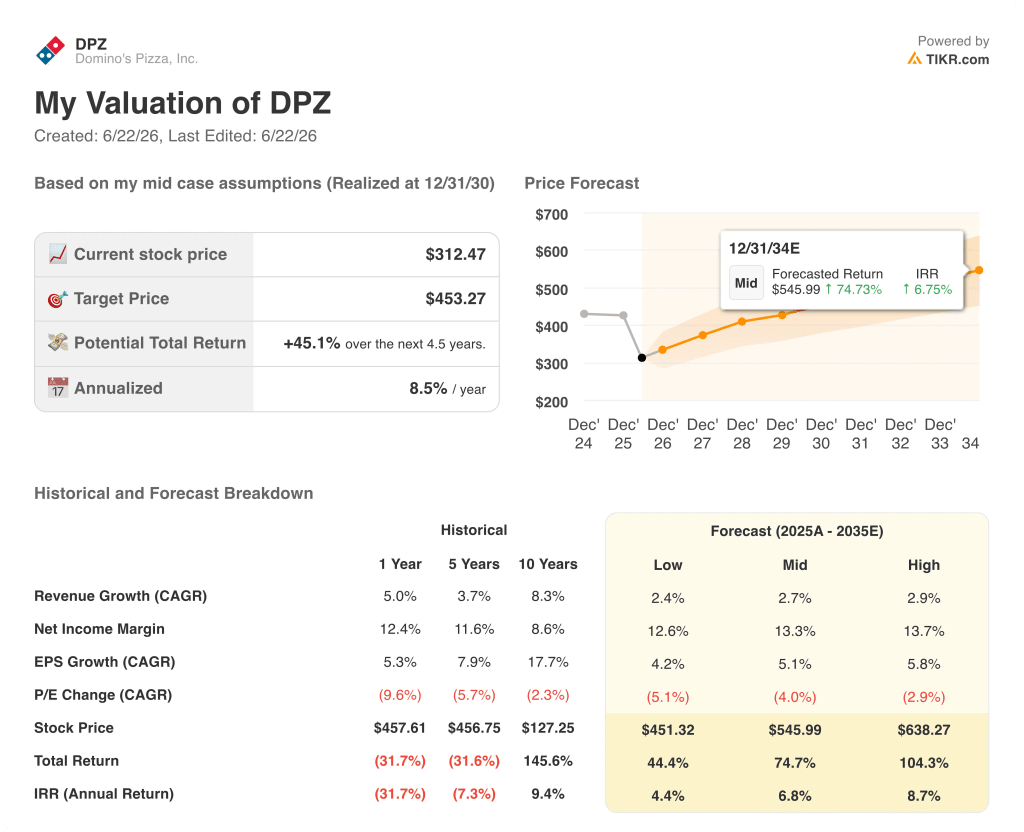

- Il modello di scenario intermedio di TIKR valuta Domino’s Pizza a 453 dollari entro dicembre 2030, il che implica un rendimento totale del 45% rispetto ai livelli attuali, ovvero del 9% su base annualizzata.

- Il titolo Domino’s Pizza ha registrato un calo del 37% rispetto al massimo delle ultime 52 settimane di 496 $, ma il consenso degli analisti prevede che l’EPS si riprenda fino a circa 4 $ per trimestre per il resto del 2026, per poi salire a circa 7 $ nel quarto trimestre, una ripresa che il prezzo attuale non riflette ancora.

Il titolo Domino’s Pizza è sceso del 37% mentre le vendite a parità di negozi hanno deluso le aspettative, ma l’EPS non ha subito un crollo

Domino’s Pizza (DPZ) ha perso il 37% rispetto al suo massimo di 496 dollari nelle ultime 52 settimane, attestandosi a 312 dollari alla chiusura del 18 giugno 2026, , ma l’EPS rettificato del primo trimestre 2026, pari a 4,13 $, è rimasto sopra i 4 $ grazie a un modello di franchising che ha registrato una crescita del risultato operativo del 6% su base annua, nonostante le vendite a parità di punti vendita abbiano deluso le aspettative.

Nel primo trimestre del 2026 le vendite negli stessi punti vendita negli Stati Uniti sono cresciute dello 0,9%, ben al di sotto dell’obiettivo del 3% fissato dalla società, poiché a marzo la fiducia dei consumatori è scesa ai minimi registrati durante la pandemia di COVID-19 e i concorrenti nel settore della pizza hanno lanciato promozioni copiate direttamente dal manuale di Domino’s, imitando deliberatamente le offerte convenienti con cui la catena ha fatto da apripista per oltre un decennio.

L’amministratore delegato Russell Weiner ha affrontato la questione della concorrenza durante la conference call sui risultati del primo trimestre: «Quando i concorrenti eguagliano il nostro valore, ciò esercita una pressione significativa sull’economia dei loro affiliati; nel tempo, prevediamo che questa pressione contribuisca a un numero maggiore di chiusure di punti vendita, oltre alle circa 450 chiusure che i nostri due concorrenti quotati in borsa nel settore della pizza hanno già annunciato per il 2026».

Il segmento internazionale ha registrato un saldo netto di 161 nuovi punti vendita nel primo trimestre del 2026, con un calo delle vendite a parità di punti vendita dello 0,4% a parità di valuta, determinato quasi interamente dalla performance inferiore alle aspettative di Domino’s Pizza Enterprises (DPE), il principale master franchisee globale del marchio che gestisce i mercati in Australia e in diverse altre regioni; il direttore finanziario Sandeep Reddy ha osservato che, escludendo DPE, l’attività internazionale ha registrato risultati in linea con le aspettative.

Il management ha rivisto le previsioni sulle vendite a parità di punti vendita negli Stati Uniti per l’intero anno, portandole a una crescita positiva a una cifra bassa rispetto al precedente obiettivo del 3%, ma ha mantenuto le previsioni di crescita del numero di punti vendita, impegnandosi ad aprire oltre 175 nuovi punti vendita netti negli Stati Uniti e circa 800 a livello internazionale, un segnale che il flusso di nuovi affiliati rimane solido, nonostante i dati comparativi a breve termine siano stati deludenti.

Fino al 21 aprile, Domino’s ha riacquistato circa 446.000 azioni per 170 milioni di dollari dall’inizio dell’anno, e il Consiglio di Amministrazione ha aggiunto una nuova autorizzazione al riacquisto da 1 miliardo di dollari in aggiunta al saldo residuo precedente, portando la capacità totale di riacquisto a 1,29 miliardi di dollari, una cifra che riflette la convinzione del management nella traiettoria degli utili a lungo termine, indipendentemente dal contesto macroeconomico a breve termine.

Wall Street è divisa sul fatto che la pressione su DPZ per il 2026 sia transitoria o rappresenti un riassetto strutturale

Il titolo Domino’s presenta 15 raccomandazioni “Buy”, 2 “Outperform”, 12 “Hold”, 1 di "Underperform" e 1 di "Sell" al 18 giugno 2026, con un obiettivo medio di mercato pari a 404 $, che implica un potenziale di rialzo del 29% rispetto ai 312 $ attuali, e un massimo di mercato di 544 $, che rappresenterebbe un potenziale di rialzo del 74%.

L’utile per azione (EPS) rettificato del primo trimestre 2026, pari a 4,13 $, è risultato inferiore del 3% rispetto alla stima di mercato di 4,27 $ ed è sceso del 5% su base annua rispetto ai 4,33 $, ma tale mancato raggiungimento è da ricondurre direttamente al calo delle vendite a parità di punti vendita piuttosto che a una crisi strutturale dell’economia unitaria del modello di franchising.

Il consenso sulle previsioni future indica una traiettoria sostanzialmente diversa da quella implicita nel prezzo attuale, con gli analisti che stimano un EPS per il secondo trimestre 2026 di circa 4 $, un EPS nel terzo trimestre di circa 4 $ e un aumento nel quarto trimestre a circa 7 $; l’accelerazione sequenziale è guidata dal periodo di confronto della 53ª settimana, dai lanci di prodotti previsti dal management per la seconda metà dell’anno e dal calendario di marketing aggiornato.

Il fatturato del primo trimestre del titolo Domino’s Pizza, pari a 1,15 miliardi di dollari, è cresciuto del 3% su base annua rispetto alla stima di mercato di 1,16 miliardi di dollari, mancando l’obiettivo di meno dell’1%, non si tratta del tipo di rottura strutturale del fatturato che giustificherebbe una quotazione del titolo con uno sconto del 37% rispetto al suo massimo delle 52 settimane.

I tagli agli obiettivi di prezzo da parte degli analisti, concentrati alla fine di aprile, riflettono un adeguamento verso un’ipotesi di crescita comparativa più bassa per l’intero anno, non un’inversione della tesi di fondo. Tredici società hanno abbassato gli obiettivi pur mantenendo rating “Buy” o equivalenti, con solo due società che hanno assunto posizioni al di sotto del consenso, il che suggerisce che la maggioranza degli analisti di Wall Street consideri il prezzo attuale come un riallineamento che rende il titolo acquistabile piuttosto che come un fallimento strutturale.

La completa cessione da parte di Berkshire Hathaway della propria partecipazione in DPZ nel primo trimestre del 2026 domina i titoli di stampa sul sentiment, ma tale decisione di portafoglio ha fatto seguito al passaggio di leadership da Warren Buffett a Greg Abel e ha rispecchiato un più ampio riassetto del portafoglio su decine di posizioni, piuttosto che una valutazione specifica sulla tesi relativa all’economia del franchising di Domino’s.

La presentazione dei risultati finanziari del secondo trimestre 2026 di Domino’s Pizza, prevista per il 20 luglio, rappresenta il primo test concreto per verificare se le difficoltà macroeconomiche si stiano attenuando, e un aumento delle vendite negli stessi punti vendita negli Stati Uniti compreso tra il 2% e il 3% non darebbe più alcun motivo al campo del “Hold” per rimanere in disparte.

Il titolo Domino’s Pizza è sottovalutato nel 2026? Il modello “mid-case” di TIKR a 453 dollari dice di sì

Il modello di scenario intermedio di TIKR valuta Domino’s Pizza a 453 dollari entro dicembre 2030, il che implica un rendimento totale del 45% rispetto al prezzo attuale di 312 dollari, ovvero un rendimento annualizzato del 9% su un periodo di 4,5 anni.

Lo scenario medio del modello ipotizza una crescita del fatturato a un tasso annuo composto del 3% fino al 2035 e un’espansione dei margini di utile netto al 13%, in linea con la struttura basata sul franchising e sulla catena di approvvigionamento che ha già generato margini operativi del 19% nel primo trimestre del 2026, in uno dei trimestri con le vendite a parità di punti vendita più deboli che l’azienda abbia registrato negli ultimi anni.

La traiettoria degli utili del sistema di franchising avvalora tali ipotesi. Gli utili medi degli affiliati sono aumentati di circa 80.000 dollari per punto vendita negli ultimi 11 anni, e l’autorizzazione al riacquisto di azioni proprie per 1,29 miliardi di dollari fornisce una spinta meccanica alla crescita dell’utile per azione (EPS) che non dipende dall’andamento delle vendite comparabili di un singolo trimestre.

A 312 dollari, il prezzo delle azioni di Domino’s Pizza risente di un danno macroeconomico permanente, eppure il modello TIKR richiede solo il proseguimento della crescita dei ricavi a una cifra bassa e della stabilità dei margini che l’azienda ha già dimostrato per otto trimestri consecutivi per raggiungere i 453 dollari.

Dovresti investire in Domino’s Pizza, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Domino’s Pizza, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Domino’s Pizza, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo DPZ su TIKR →