Punti chiave sul titolo Toast a giugno 2026

- Gli analisti assegnano al titolo Toast 14 raccomandazioni "Buy", 5 "Outperform" e 10 "Hold", con un obiettivo medio di mercato pari a 34 dollari, il che implica un potenziale di rialzo del 37% rispetto al prezzo attuale di 25 dollari.

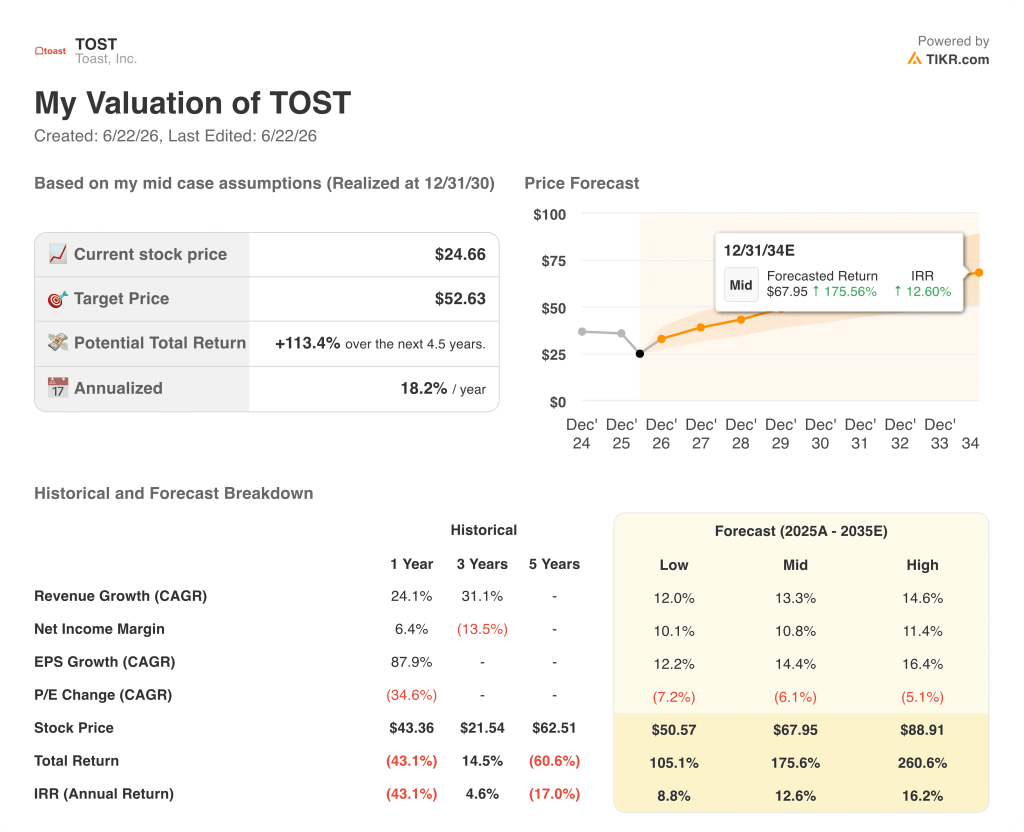

- Il modello di scenario intermedio di TIKR valuta Toast a 53 dollari entro dicembre 2030, il che implica un rendimento totale del 113% rispetto ai livelli attuali, pari al 18% su base annualizzata.

- L’utile per azione normalizzato del titolo Toast ha superato del 7% le stime del primo trimestre, mentre il margine operativo GAAP ha superato per la prima volta il 20%, raggiungendo il 21%, un traguardo che la società non aveva mai raggiunto in precedenza.

Il titolo Toast ha superato il 20% di margine operativo GAAP mentre il mercato era concentrato sui costi dell’hardware

Toast, Inc. (TOST) ha pubblicato i risultati del primo trimestre 2026 il 7 maggio 2026, che hanno mostrato un EPS normalizzato di 0,29 $, superando del 7% la stima di consenso di 0,27 $, e un EPS GAAP di 0,20 $, superando del 28% la stima di 0,16 $ e più che raddoppiando il risultato di 0,09 $ registrato un anno fa.

Il mercato ha penalizzato il titolo Toast per un problema che non intacca il suo motore di ricavi ricorrenti.

Il traguardo operativo nascosto dietro i dati principali conta più di qualsiasi risultato trimestrale superiore alle attese.

Il margine operativo GAAP del titolo Toast ha raggiunto il 21% nel primo trimestre del 2026, superando il 20% per la prima volta nella storia dell’azienda, generando 110 milioni di dollari di utile operativo a fronte di un fatturato di 1,63 miliardi di dollari.

I flussi di profitto lordo ricorrenti sono cresciuti del 27% su base annua, mentre i ricavi ricorrenti annualizzati hanno raggiunto i 2,2 miliardi di dollari, in aumento del 26% rispetto a un anno fa.

L’azienda ha aggiunto circa 7.000 nuovi punti di ristoro netti durante il trimestre, chiudendo al 31 marzo con circa 171.000 punti di ristoro attivi, in crescita del 22% rispetto a un anno prima.

Il volume lordo dei pagamenti (GPV) ha raggiunto i 51,3 miliardi di dollari nel primo trimestre, con una crescita del 22% su base annua, e il tasso di monetizzazione totale ha superato per la prima volta l’1% del GPV, attestandosi a 103 punti base.

L’amministratore delegato Aman Narang ha dichiarato agli investitori durante la conference call sul primo trimestre: «Il 2026 è partito alla grande. Nel primo trimestre, abbiamo aumentato i flussi di profitto lordo ricorrenti del 27% e ampliato i margini di utile operativo GAAP al 21%».

La reazione del prezzo delle azioni ha invertito il quadro operativo: il titolo TOST ha registrato un calo compreso tra il 10% e il 15% circa dopo la pubblicazione dei risultati, poiché le previsioni sull’EBITDA del secondo trimestre si sono rivelate inferiori alle aspettative di Wall Street e il management ha segnalato che i costi dei chip di memoria per l’hardware avrebbero creato un impatto negativo sul conto economico nel 2027 maggiore rispetto al 2026.

La CFO Elena Gomez ha inoltre confermato durante la teleconferenza che la pressione sui costi dell’hardware riflette una decisione strategica deliberata piuttosto che un deterioramento dell’attività: Toast ha anticipato le scorte di chip di memoria per garantire le consegne ai clienti, accettando una pressione sul conto economico a breve termine in cambio della continuità nella crescita della propria presenza sul territorio.

ValueAct Capital ha aumentato la propria partecipazione in TOST a 12,9 milioni di azioni al 31 marzo 2026, un segnale significativo da parte di un gestore istituzionale che privilegia la qualità del business a lungo termine rispetto alle prospettive di utili a breve termine.

Per l’intero anno 2026, il management ha rivisto al rialzo le previsioni, prevedendo ora un margine lordo ricorrente compreso tra 2,29 e 2,32 miliardi di dollari, con una crescita dal 21% al 23%, e un EBITDA rettificato compreso tra 790 e 810 milioni di dollari.

Il titolo Toast è sottovalutato nel 2026? Cosa dicono le stime

La capacità di generare utili del titolo Toast sta crescendo più rapidamente di quanto rifletta il prezzo attuale, e i dati del primo trimestre lo dimostrano chiaramente.

L’EPS normalizzato si è attestato a 0,29 $ per il primo trimestre del 2026, a fronte di una stima di 0,27 dollari, superando le attese del 7% e registrando un aumento del 47% rispetto al dato normalizzato di 0,20 dollari di un anno fa: si tratta di un’accelerazione annuale che in genere giustifica un rialzo del rating, anziché un crollo del 50% rispetto al massimo delle 52 settimane.

Il consenso prevede ora un EPS normalizzato di TOST pari a 0,32 $ per il secondo trimestre del 2026, 0,36 $ per il terzo trimestre e 0,35 $ per il quarto trimestre, una traiettoria che implica che la base degli utili normalizzati si stia rafforzando nel corso di un anno che lo stesso management ha definito come un periodo di reinvestimento deliberato.

La voce relativa all’EBITDA rafforza il superamento delle aspettative sugli utili: l’EBITDA del primo trimestre ha raggiunto i 179 milioni di dollari a fronte di una stima di 168 milioni, con un superamento del 6%, mentre il margine EBITDA è salito all’11% dal 10% di un anno fa.

Nel primo trimestre del 2026, il margine lordo del modello SaaS del titolo Toast ha superato l’80% per la prima volta nella storia dell’azienda, raggiungendo l’81% e registrando un aumento di quasi 300 punti base su base annua, grazie all’automazione dell’assistenza supportata dall’intelligenza artificiale che inizia a ridurre i costi di erogazione dei servizi.

I 14 giudizi «Buy» e i 10 giudizi «Hold» espressi dagli analisti di Wall Street riflettono una netta divisione: i rialzisti vedono nel volano dei ricavi ricorrenti, la crescita del 27% del flusso di profitto lordo e il traguardo di redditività GAAP come un’opportunità di rivalutazione una volta che i costi dell’hardware si saranno normalizzati, mentre il campo dei “Hold” considera il mancato raggiungimento delle previsioni di EBITDA a breve termine come un motivo per attendere un quadro più chiaro prima di impegnarsi.

I 19 giudizi “Buy” e “Outperform” a fronte di 10 “Hold”, e un obiettivo di prezzo medio di 34 dollari che implica un rialzo del 37% rispetto ai 25 dollari attuali, suggeriscono che la maggioranza degli analisti che seguono il titolo consideri l’attuale calo come un’opportunità piuttosto che un problema strutturale.

La domanda aperta per il mercato è se Toast IQ Grow, che ha registrato un aumento delle vendite dell’8% nei ristoranti pilota e conta ora 40.000 punti vendita attivi settimanalmente che utilizzano la piattaforma, si tradurrà in un’accelerazione misurabile dell’ARPU prima della prossima conference call sugli utili, oppure rimarrà un fattore di contribuzione ai ricavi solo a partire dal 2027.

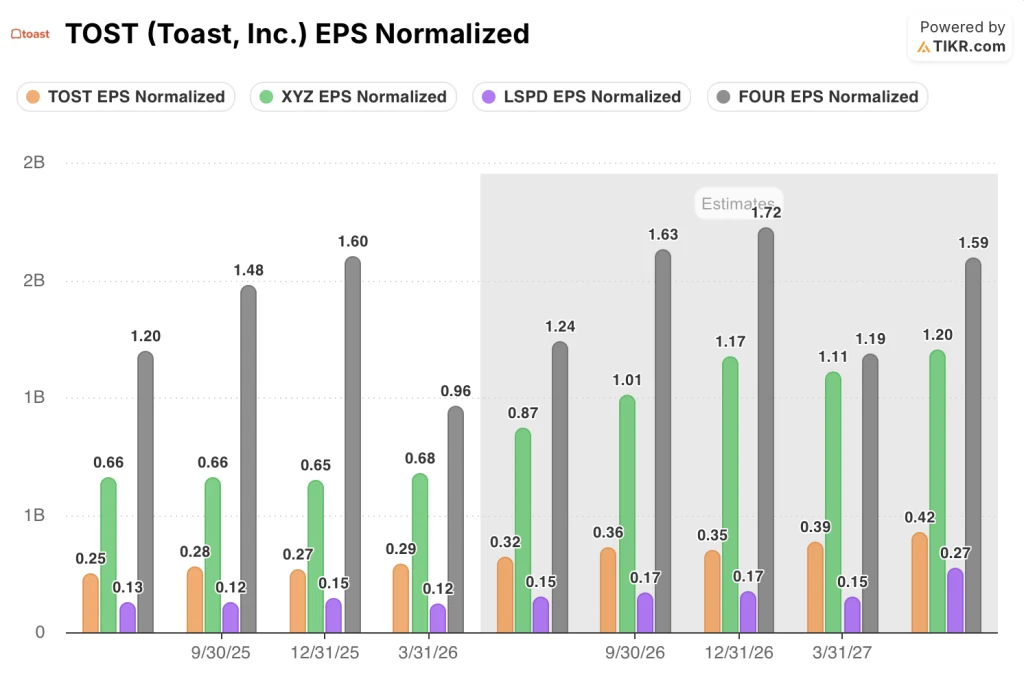

Il titolo Toast è in ritardo rispetto a Block e Shift4 in termini di EPS normalizzato, ma supera Lightspeed in ogni periodo

Toast ha registrato un EPS normalizzato di 0,29 dollari nel primo trimestre del 2026, superando i 0,12 dollari di Lightspeed Commerce (LSPD) ma rimanendo indietro rispetto ai 0,68 dollari di Block (XYZ) e ai 0,96 dollari di Shift4 Payments (FOUR) nello stesso trimestre.

Le previsioni future riducono significativamente tale divario: il consenso prevede che l’EPS normalizzato del titolo Toast raggiunga 0,39 $ entro il primo trimestre del 2027, con un aumento sequenziale del 34% rispetto ai 0,29 $ effettivi del primo trimestre del 2026, mentre la stima per Lightspeed si attesta a 0,15 $ nello stesso periodo.

Shift4 registra l’EPS assoluto più elevato nel gruppo di riferimento, stimato a 1,72 $ per il quarto trimestre del 2026, ma il tasso di crescita del titolo Toast da 0,29 $ a 0,39 $ nell’arco di quattro trimestri supera la traiettoria piatta di Lightspeed e riflette la leva operativa già confermata dal traguardo del margine GAAP.

L’obiettivo di 53 dollari di TIKR per il titolo Toast: il caso dei ricavi ricorrenti

Il modello di scenario intermedio di TIKR valuta il titolo Toast a 53 $ entro dicembre 2030, il che implica un rendimento totale del 113% rispetto al prezzo attuale di 25 $, ovvero del 18% su base annualizzata in 4,5 anni.

Il percorso verso tale obiettivo dipende dal fatto che il motore dei ricavi ricorrenti mantenga lo slancio già visibile nel primo trimestre del 2026, tra cui una crescita del 27% dell’utile lordo ricorrente, un take rate totale che ha superato per la prima volta i 103 punti base e margini lordi SaaS che hanno raggiunto l’81% e continuano ad espandersi grazie all’automazione del supporto guidata dall’intelligenza artificiale.

La crescita delle sedi è la leva di crescita esponenziale che rende credibile il modello, con 171.000 sedi attive a un tasso di crescita annuo del 22% e un mercato totale accessibile (TAM) che ora si estende alle catene aziendali, al settore F&B alberghiero e alla vendita al dettaglio oltre il mercato principale dei ristoranti indipendenti, offrendo a ogni nuova coorte di sedi una piattaforma con un potenziale di ARPU superiore a quella precedente.

Il titolo Toast è sottovalutato ai livelli attuali: il mercato sta scontando un calo permanente dei margini sull’hardware, mentre la traiettoria normalizzata degli utili e la base di ricavi ricorrenti raccontano una storia di crescita esponenziale che il prezzo di 25 dollari non riflette.

Dovresti investire in Toast, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Toast, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Toast, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo TOST su TIKR →