Punti chiave sul titolo Cloudflare a giugno 2026

- Gli analisti assegnano al titolo Cloudflare 16 raccomandazioni "Buy", 6 "Outperform", 10 "Hold", 1 "Underperform" e 1 "Sell", con un obiettivo medio di mercato pari a 243 dollari, il che implica un potenziale di rialzo dell'8% rispetto al prezzo attuale di 224 dollari.

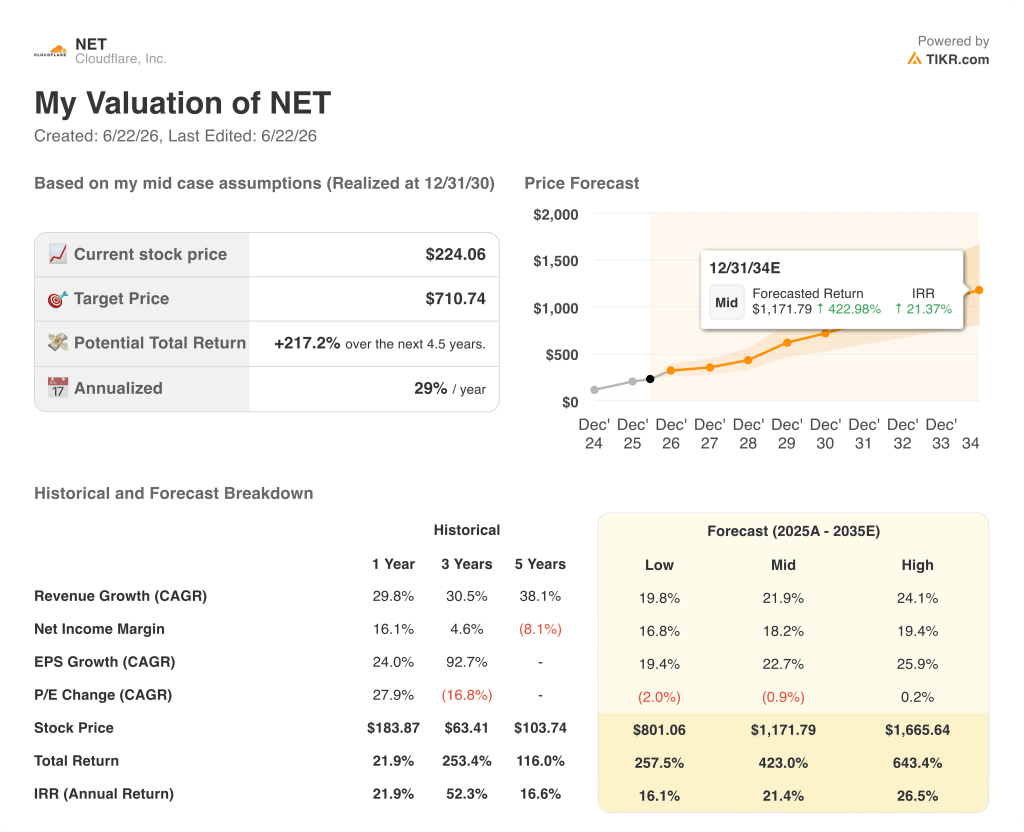

- Il modello di scenario intermedio di TIKR valuta Cloudflare a 711 dollari entro dicembre 2030, il che implica un rendimento totale del 217% rispetto ai livelli attuali, ovvero del 29% su base annualizzata.

- A maggio 2026 Cloudflare ha tagliato oltre 1.100 posti di lavoro per accelerare la transizione verso un modello operativo "AI-first" basato sull’autonomia, registrando contemporaneamente un fatturato nel primo trimestre pari a 640 milioni di dollari, in crescita del 34% su base annua, il tasso di crescita più elevato da almeno sei trimestri.

Il titolo Cloudflare crolla del 24% a causa dei licenziamenti nel settore dell’IA, mentre i ricavi raggiungono il massimo degli ultimi sei trimestri

Cloudflare (NET) ha registrato un calo del 24% l’8 maggio dopo aver fornito una previsione sui ricavi del secondo trimestre compresa tra 664 e 665 milioni di dollari, un errore di arrotondamento al di sotto della stima di Wall Street pari a 665 milioni di dollari, su un titolo che aveva già registrato un rialzo del 43% da febbraio, e la correzione al ribasso non ha avuto praticamente nulla a che fare con i risultati effettivamente riportati per il trimestre.

I ricavi del primo trimestre 2026 si sono attestati a 640 milioni di dollari, in crescita del 34% su base annua e superiori di 18 milioni di dollari rispetto al consenso di Wall Street pari a 622 milioni di dollari, con un EPS rettificato di 0,25 dollari che ha superato la stima di 0,23 dollari e un flusso di cassa libero che ha raggiunto gli 84 milioni di dollari, in crescita del 59% su base annua.

L’annuncio contestuale di 1.100 licenziamenti (circa il 20% della forza lavoro) ha amplificato la reazione, con gli analisti che si sono chiesti se un taglio di tale entità potesse compromettere la capacità di vendita che Cloudflare aveva impiegato due anni a costruire, nonostante il CEO Matthew Prince avesse dichiarato durante la conference call sui risultati del primo trimestre che l’azienda era stata «attenta» a proteggere il personale con quote di vendita e che stava reindirizzando i guadagni di produttività derivanti dall’intelligenza artificiale verso la capacità di vendita in prima linea, anziché eliminarli.

L’Investor Day del 9 giugno ha fornito la controargomentazione: il direttore finanziario Thomas Seifert ha dichiarato agli investitori che Cloudflare ha una chiara visione della “Rule of 50” per il 2027, il che significa una crescita combinata del fatturato e del margine operativo superiore al 50%, con contratti superiori a 1 milione di dollari in crescita del 73% su base annua nel primo trimestre e clienti con una spesa annua superiore a 5 milioni di dollari in crescita del 50% su base annua, una fascia di clienti che Cloudflare ha aggiunto nel solo primo trimestre in numero pari a quella acquisita nell’intero 2025.

Prince ha dichiarato durante la teleconferenza sul primo trimestre: «Nel settore dell’intelligenza artificiale, questo tipo di velocità rappresenta un vantaggio concreto che i nostri concorrenti hyperscaler semplicemente non riescono a eguagliare», dato che la rete di Cloudflare gestisce centinaia di miliardi di richieste agentiche al mese, una cifra che ha descritto come in crescita esponenziale.

Per l’intero anno 2026, il management ha previsto un fatturato di 2,81 miliardi di dollari, che rappresenta una crescita del 30% al valore medio, con un utile operativo compreso tra 418 e 421 milioni di dollari.

Il titolo Cloudflare è sottovalutato dopo il calo seguito ai licenziamenti?

L’andamento normalizzato dell’EPS del titolo Cloudflare fa apparire la correzione post-licenziamenti come un errore di valutazione, non come una smentita della tesi di fondo.

L’EPS normalizzato trimestrale si è attestato a 0,25 $ nel primo trimestre del 2026, in crescita del 61% su base annua, e le previsioni di consenso indicano un’accelerazione: gli analisti prevedono circa 0,27 $ nel secondo trimestre, 0,32 nel terzo trimestre e 0,36 nel quarto trimestre, con un’espansione che proseguirà nel 2027.

Tale andamento si basa su un unico meccanismo: la leva operativa cresce più rapidamente della pressione sul margine lordo, fenomeno che si sta già verificando a livello operativo, anche se il margine lordo assorbe il costo della rapida crescita della piattaforma per sviluppatori.

Il principale punto di tensione su cui si sta discutendo a Wall Street riguarda la piattaforma Workers, che presenta un margine lordo inferiore alla media e che ha registrato un milione di nuovi sviluppatori netti solo nel primo trimestre, quasi eguagliando gli 1,5 milioni aggiunti nell’intero 2025; Seifert ha riconosciuto durante l’Investor Day che il margine lordo potrebbe continuare a oscillare vicino ai livelli attuali prima di recuperare.

L’utile operativo non GAAP di Cloudflare è cresciuto del 31% su base annua, raggiungendo i 73 milioni di dollari, mentre le spese operative non GAAP in percentuale sui ricavi sono scese di 3 punti percentuali su base annua, attestandosi al 62%.

Per quanto riguarda le stime prospettiche, i margini EBITDA passano dal 20% del primo trimestre a circa il 22% nel secondo trimestre e al 25% nel terzo e quarto trimestre, riflettendo la leva operativa illustrata da Seifert durante l’Investor Day.

La lettura ottimistica è che la piattaforma per sviluppatori, nonostante il suo impatto negativo sul margine lordo, presenta un’economia unitaria paragonabile a quella del core business una volta raggiunta una certa scala, e i 5,5 milioni di sviluppatori presenti sulla piattaforma alla fine del primo trimestre rappresentano un potenziale di monetizzazione futuro che il prezzo attuale non riflette ancora.

Il campo ribassista, che occupa i 10 rating “Hold”, considera la stabilità del margine lordo come il prerequisito per una convinzione, e ha bisogno di vedere che il minimo sia effettivamente un minimo prima di estendere gli obiettivi al di sopra della media.

I 16 «Buy» e i 6 «Outperform» riflettono il punto di vista degli analisti che ritengono la tesi sull’infrastruttura agentica ancora valida nonostante le fluttuazioni del margine, mentre i «Hold» rappresentano una condizione concreta: dimostrare che il livello minimo del margine lordo regga nei risultati del secondo trimestre del 2026 prima che l’obiettivo possa essere ulteriormente ampliato.

L’obiettivo di TIKR di 711 dollari per il titolo NET e la traiettoria di crescita “agentica” che lo sostiene

Lo scenario intermedio di TIKR valuta Cloudflare a 711 $ entro dicembre 2030, il che implica un rendimento totale del 217% rispetto al prezzo attuale di 224 $, ovvero del 29% su base annualizzata in 4,5 anni.

Gli obblighi di prestazione residui pari a 2,54 miliardi di dollari nel primo trimestre, in crescita del 36% su base annua, conferiscono alla crescita dei ricavi una base fondata su impegni contrattuali piuttosto che su risultati speculativi.

Il titolo Cloudflare viene scambiato con un premio rispetto ai fondamentali a breve termine, ma lo scenario intermedio di TIKR attua uno sconto sulla base degli utili del 2030, non su quella del 2026, dove sia la traiettoria della “Regola del 50” che la monetizzazione dell’Act IV sono ancora in fase di crescita.

Il modello regge se il margine lordo si stabilizza e la monetizzazione del traffico "agente" delineata da Seifert all’Investor Day si traduce in ricavi provenienti dall’infrastruttura.

Dovresti investire in Cloudflare, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo Cloudflare, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Cloudflare, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo NET su TIKR →Il titolo Cloudflare taglia 1.100 posti di lavoro e alza le previsioni per l’intero anno: cosa ha frainteso il mercato