Punti chiave sul titolo MercadoLibre a giugno 2026

- Gli analisti assegnano al titolo MercadoLibre 15 raccomandazioni "Buy" / 5 "Outperform" / 4 "Hold", con un prezzo obiettivo medio di mercato pari a 2.217 dollari, il che implica un potenziale di rialzo del 36% rispetto al prezzo attuale di 1.629 dollari.

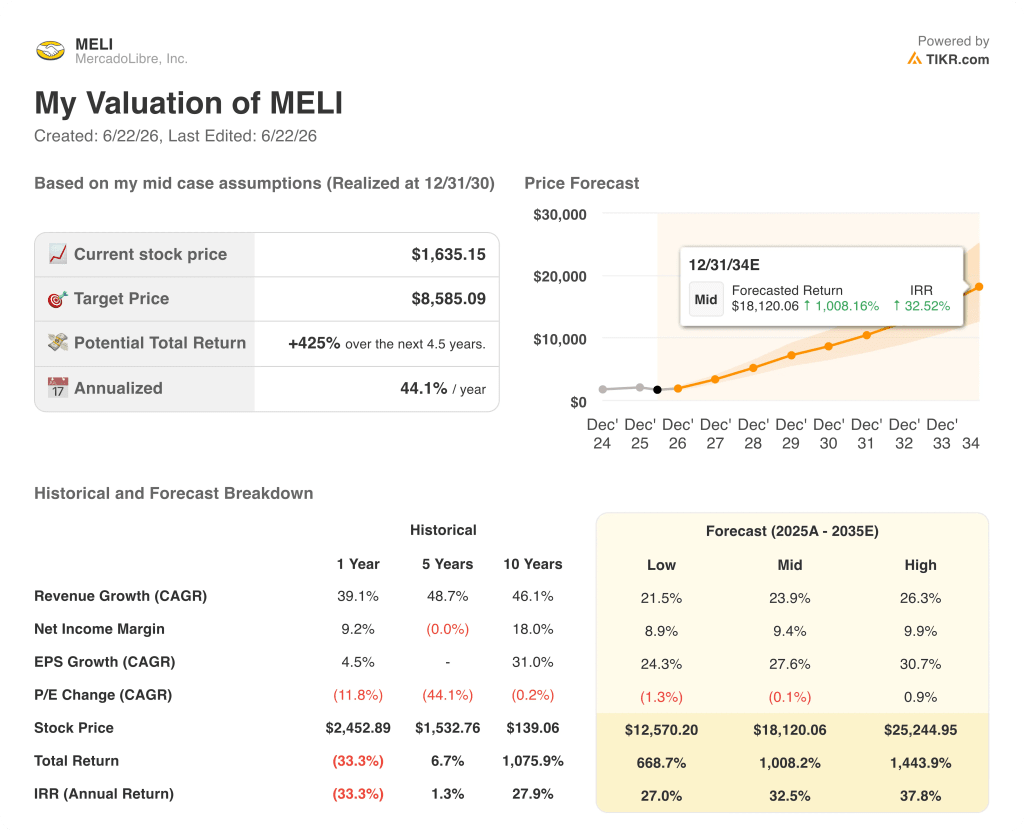

- Il modello di scenario intermedio di TIKR valuta MercadoLibre a 8.585 dollari entro dicembre 2034, il che implica un rendimento totale del 425% rispetto ai livelli attuali, ovvero del 44% su base annualizzata.

- MercadoLibre ha registrato nel primo trimestre del 2026 un fatturato di 8,85 miliardi di dollari, in crescita del 49% su base annua, il tasso di crescita più elevato degli ultimi quattro anni, trainato dall’abbassamento della soglia per la spedizione gratuita in Brasile, ora strutturalmente integrata nella piattaforma.

Il titolo MercadoLibre registra la crescita dei ricavi più rapida degli ultimi quattro anni, ma il mercato sta valutando la voce sbagliata

MercadoLibre (MELI) ha registrato nel primo trimestre 2026 un fatturato di 8,85 miliardi di dollari, in crescita del 49% su base annua, il tasso di crescita più elevato dal secondo trimestre 2022, nonostante l’utile netto sia sceso del 16% a 417 milioni di dollari e le azioni abbiano subito un calo a causa del mancato raggiungimento degli obiettivi di profitto.

La compressione è intenzionale, e il management lo ha affermato chiaramente.

Il direttore finanziario Martín de los Santos ha dichiarato agli investitori durante la conference call sui risultati del primo trimestre: «Non stiamo ottimizzando i margini nel breve termine. Stiamo effettuando investimenti sulla base dei risultati che stiamo osservando e questi sono molto positivi».

La decisione di introdurre la spedizione gratuita in Brasile è il motore alla base dei dati relativi al fatturato, e il management ha confermato che tale politica è permanente; Leandro Cuccioli, vicepresidente senior delle relazioni con gli investitori, l’ha definita «destinata a durare» al termine del trimestre.

In Brasile, gli acquirenti unici sono aumentati del 32% su base annua, il ritmo più veloce degli ultimi cinque anni, mentre gli articoli venduti sono cresciuti del 56%, più del doppio del tasso di crescita registrato prima dell’abbassamento della soglia.

La rete logistica ha assorbito tale volume con un miglioramento dei risultati economici, anziché un loro deterioramento, poiché il costo per spedizione è sceso del 17% su base annua in valuta locale, mentre il volume delle spedizioni è aumentato notevolmente.

Mercado Pago, la divisione fintech dell’azienda, ha tenuto il passo con l’accelerazione del commercio registrando ricavi netti pari a 4 miliardi di dollari nel primo trimestre, in crescita del 51%, mentre gli utenti attivi mensili hanno raggiunto gli 83 milioni, con un aumento del 29%.

Il portafoglio delle carte di credito è più che raddoppiato a 6,6 miliardi di dollari su base annua, con 2,7 milioni di nuove carte emesse, e il CEO Ariel Szarfsztejn ha delineato l’opportunità a lungo termine nel settore delle carte di credito come “30, 40, 50 volte più grande” rispetto alle dimensioni attuali.

Nel primo trimestre, MercadoLibre ha inoltre implementato modelli linguistici di grandi dimensioni nella funzione di ricerca in Brasile, Messico e Argentina, ottenendo tassi di conversione più elevati, rendimenti pubblicitari più consistenti e un maggiore coinvolgimento nella scoperta dei prodotti.

Il titolo MercadoLibre è sottovalutato nel 2026? Gli analisti di Wall Street puntano a 2.217 dollari, mentre le azioni si attestano a 1.629 dollari

Dei 24 analisti che seguono il titolo MercadoLibre, 15 lo valutano “Buy”, 5 “Outperform” e 4 “Hold”, un fronte di convinzione che ha tenuto duro nonostante mesi di pressione sul prezzo delle azioni.

L’obiettivo medio di Wall Street di 2.217 $ implica un potenziale di rialzo del 36% rispetto al prezzo attuale di 1.629 $, mentre l’obiettivo massimo dei rialzisti, pari a 2.800 $, implica un potenziale di rialzo del 72% per coloro che ritengono che la ripresa dei margini avverrà prima delle previsioni di consenso.

Gli analisti prevedono per il secondo trimestre del 2026 un fatturato di 9,65 miliardi di dollari, in crescita del 42% su base annua, e per il terzo trimestre del 2026 un fatturato di 10,28 miliardi di dollari, in crescita del 39%, una traiettoria che mostra un’accelerazione sostenuta piuttosto che un’anomalia limitata a un trimestre dovuta al cambiamento di politica in Brasile.

Il dibattito centrale tra gli analisti non verte sul mantenimento del fatturato, ma su quando inizierà la ripresa dei margini, con margini di utile netto di consenso al 5% per il secondo trimestre del 2026, seguiti da una graduale espansione nella seconda metà dell’anno.

L’unica opinione dissenziente espressa pubblicamente è venuta da UBS, che a fine aprile ha declassato il titolo MercadoLibre a “Neutrale”, sostenendo che i margini rimarranno sotto pressione fino al 2027 e che la valutazione era equa rispetto ai concorrenti con crescita a lungo termine a quel prezzo di ingresso, sebbene da allora le azioni abbiano subito un ulteriore calo, modificando i calcoli.

L’acquisto di azioni MercadoLibre da parte di Michael Burry a seguito della correzione del primo trimestre, con un obiettivo di rendimento dichiarato superiore al 15%, rappresenta la visione contrarian secondo cui il mercato considera il minimo dei margini come strutturale piuttosto che ciclico, creando una finestra di ingresso che storicamente si chiude rapidamente una volta che la traiettoria degli utili inverte la rotta.

Il prossimo banco di prova saranno i ricavi del secondo trimestre del 2026. Se MercadoLibre dovesse attestarsi vicino alla stima di consenso di 9,65 miliardi di dollari, confermando che lo slancio del Brasile ha tenuto nonostante gli adeguamenti delle commissioni segnalati dal management per il secondo trimestre, le argomentazioni a favore del campo “Buy” si rafforzerebbero in modo sostanziale.

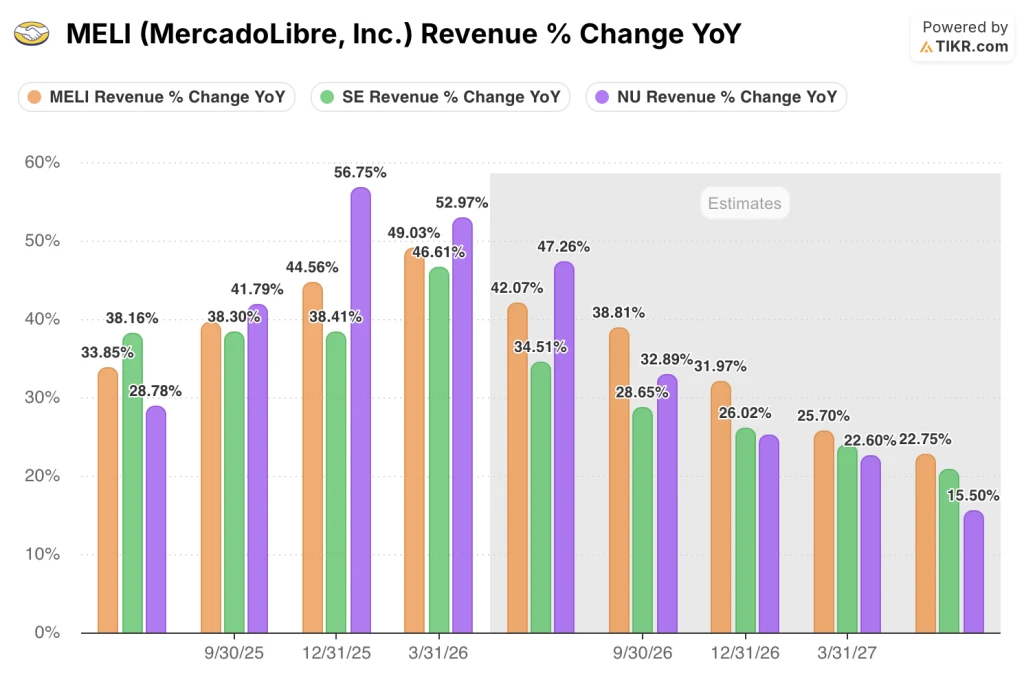

MercadoLibre supera Sea Limited e Nu Holdings nella crescita dei ricavi e il divario si sta ampliando

La crescita del fatturato del titolo MercadoLibre, pari al 49% nel primo trimestre del 2026, ha superato quella di Sea Limited (SE), pari al 47%, e si è attestata appena al di sotto di quella di Nu Holdings (NU) del 53% nello stesso periodo, collocando MELI nella fascia più alta del gruppo dei suoi concorrenti dei mercati emergenti in un momento in cui i tassi di crescita dell’intero gruppo stanno iniziando a rallentare.

È proprio in questo quadro di rallentamento che la posizione competitiva del titolo MercadoLibre si rafforza: le stime di consenso prevedono per MELI una crescita dei ricavi del 42% nel secondo trimestre del 2026, superiore al 35% stimato per Sea Limited e avvicinandosi al 47% stimato per Nu Holdings; entro il terzo trimestre del 2026 il divario tra MELI (39%) e Sea Limited (29%) si allarga a dieci punti percentuali.

Guardando più avanti, la crescita del fatturato stimata per MELI al 26% per il primo trimestre del 2027 si attesta al di sopra del 20% di Sea Limited e davanti al 23% di Nu Holdings, il che significa che il titolo MercadoLibre mantiene il proprio premio di crescita rispetto al gruppo di riferimento anche se tutte e tre le società si stanno normalizzando rispetto ai recenti picchi.

La valutazione di scenario intermedio di TIKR per il titolo MercadoLibre, pari a 8.585 dollari, si basa su un CAGR dei ricavi già supportato dai dati del primo trimestre

Lo scenario intermedio di TIKR valuta MercadoLibre a 8.585 dollari entro dicembre 2034, il che implica un rendimento totale del 425% rispetto al prezzo attuale di 1.629 dollari, ovvero un rendimento annualizzato del 44% nei prossimi 4,5 anni.

Il modello TIKR ipotizza un CAGR dei ricavi pari a circa il 24% fino al 2035, una cifra ben superata dal risultato del primo trimestre 2026, pari al 49% di crescita, e dalle stime di consenso future del 42% e del 39% rispettivamente per il secondo e il terzo trimestre; ciò significa che la traiettoria effettiva dovrà rallentare in modo sostanziale prima che l’ipotesi di scenario intermedio risulti insostenibile.

L’ipotesi di un margine di utile netto di circa il 9% rappresenta un’espansione significativa rispetto al margine del 5% del primo trimestre, ma sia il margine di utile netto storico decennale del titolo MercadoLibre, pari al 18%, sia la dichiarazione esplicita del management secondo cui i margini possono essere aumentati ogni volta che l’intensità degli investimenti si attenua, supportano la raggiungibilità di tale obiettivo.

Il prezzo attuale del titolo MercadoLibre riflette il conto economico a breve termine durante un ciclo di investimenti mirato, non la traiettoria di crescita composta a lungo termine che i dati sui ricavi supportano in quattro trimestri consecutivi di accelerazione.

Dovresti investire in MercadoLibre, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo MercadoLibre, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio MercadoLibre, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MELI su TIKR →

Cosa sta guidando l’accelerazione dei ricavi del titolo MercadoLibre nel 2026?

L’abbassamento della soglia per la spedizione gratuita in Brasile, in vigore dalla metà del 2024, ha determinato una crescita del fatturato del 49% nel primo trimestre del 2026. Gli acquirenti unici in Brasile sono aumentati del 32%, gli articoli venduti sono cresciuti del 56% e i costi unitari di spedizione sono diminuiti del 17% contemporaneamente, confermando la redditività unitaria del programma.