Punti chiave sul titolo CoStar Group a giugno 2026

- Gli analisti assegnano al titolo CoStar Group 12 raccomandazioni "Buy" / 4 "Outperform" / 4 "Hold" / 1 "Sell", con un obiettivo medio di mercato pari a 48 dollari, il che implica un potenziale di rialzo del 60% rispetto al prezzo attuale di 30 dollari.

- Il modello di scenario medio di TIKR valuta CoStar Group a 65 dollari entro dicembre 2030, il che implica un rendimento totale del 116% rispetto ai livelli attuali, pari al 19% su base annualizzata.

- L’EBITDA rettificato del titolo CoStar Group è raddoppiato su base annua, raggiungendo i 132 milioni di dollari nel primo trimestre del 2026, attestandosi al 26% al di sopra del valore medio delle previsioni fornite dalla stessa società, mentre il management ha rivisto al rialzo le previsioni sull’EBITDA per l’intero 2026 di 30 milioni di dollari rispetto al valore medio, portandolo a un intervallo compreso tra 780 e 820 milioni di dollari.

- CoStar ha firmato un accordo definitivo per l’acquisizione di Zonda per 800 milioni di dollari in contanti, aggiungendo così la piattaforma leader nel settore dei dati sulle nuove abitazioni, con un tasso di fidelizzazione netta dei clienti del 104% e oltre 50 trimestri consecutivi di crescita dell’ARR.

L’EBITDA del titolo CoStar Group raddoppia mentre il minimo degli ultimi sette anni incontra un punto di svolta negli utili degli ultimi cinque anni

CoStar Group (CSGP) ha riportato ricavi nel primo trimestre 2026 pari a 897 milioni di dollari, in crescita del 23% su base annua, mentre l’EBITDA rettificato di 132 milioni di dollari è raddoppiato rispetto allo stesso periodo dell’anno precedente e si è attestato al 26% al di sopra del valore medio delle previsioni della società stessa; tale performance superiore alle attese è stata trainata dai risparmi sui costi derivanti dall’intelligenza artificiale piuttosto che dal solo aumento dei ricavi.

L’amministratore delegato Andy Florance ha dichiarato durante la conference call sui risultati del primo trimestre 2026: “La performance superiore alle attese dell’EBITDA rettificato è stata principalmente dovuta alla riduzione dei costi del personale derivante dalle misure di risparmio, mentre continuiamo a individuare efficienze grazie all’intelligenza artificiale, al personale e ad altre iniziative di riduzione delle spese”.

Le nuove prenotazioni nette hanno raggiunto i 67 milioni di dollari nel trimestre, in crescita del 20% su base annua, con le vendite tramite agenti immobiliari in aumento del 29% e quelle rivolte agli inquilini del 27% nella piattaforma commerciale principale di CoStar, mentre CoStar Debt Solutions ha superato i 100 milioni di dollari di ricavi con nuove prenotazioni nette in crescita del 26% su base annua.

Il segmento residenziale ha generato ricavi pari a 425 milioni di dollari nel primo trimestre, in crescita del 32% su base annua, con i ricavi di Homes.com in aumento del 58% a 26 milioni di dollari e il segmento sulla buona strada per raggiungere il pareggio dell’EBITDA nel secondo trimestre del 2026, un traguardo che eliminerebbe un impatto negativo trimestrale di 29 milioni di dollari sul conto economico consolidato, poiché l’applicazione di intelligenza artificiale di Homes.com ha generato un aumento del 119% del traffico organico, con gli utenti che utilizzano l’IA che trascorrono sul sito un tempo quasi quattro volte superiore rispetto agli utenti che effettuano ricerche convenzionali.

CoStar ha firmato un accordo definitivo per l’acquisizione di Zonda da MidOcean Partners per 800 milioni di dollari in contanti, aggiungendo così la piattaforma leader nel settore dei dati sulla costruzione di nuove abitazioni, che serve oltre 3.000 clienti con un tasso di fidelizzazione netto del 104%; la chiusura dell’operazione è prevista per la seconda metà del 2026.

Il management ha previsto per il secondo trimestre del 2026 un fatturato compreso tra 922 milioni e 932 milioni di dollari, con un valore medio inferiore al consenso degli analisti in quel momento, e ha ribadito le previsioni di fatturato per l’intero anno 2026 comprese tra 3,78 e 3,82 miliardi di dollari, aumentando al contempo il valore medio dell’EBITDA rettificato di 30 milioni di dollari.

Titolo CoStar Group: ciò che gli analisti vedono a 30 dollari e che il mercato non vede

Dei 21 analisti che seguono il titolo CoStar Group, 12 lo valutano “Buy”, 4 “Outperform”, 4 “Hold” e 1 “Sell”, con un obiettivo medio di mercato pari a 48 dollari e un massimo di 70 dollari.

Il valore medio di 48 dollari implica un potenziale di rialzo del 60% rispetto al prezzo attuale di 30 dollari, un divario che si è progressivamente ampliato man mano che il titolo scendeva dal massimo di 97 dollari raggiunto nelle ultime 52 settimane, mentre le stime sull’EBITDA andavano nella direzione opposta.

Le nuove prenotazioni nette di 67 milioni di dollari nel primo trimestre sono cresciute del 20% su base annua, con il tasso di rinnovo dei contratti della società che si è mantenuto all’89% per sette trimestri consecutivi e il tasso di rinnovo degli abbonati quinquennali al 95%.

Le stime per il secondo trimestre del 2026 prevedono ricavi pari a 930 milioni di dollari, in crescita del 19% su base annua, con un EBITDA atteso al valore medio della guidance di 170 milioni di dollari, in miglioramento del 103% rispetto ai livelli del secondo trimestre del 2025.

La traiettoria prospettica fino al 2027 mostra una moderazione della crescita dei ricavi nell’intervallo compreso tra il 12% e il 13%, mentre i margini EBITDA aumentano dall’attuale 15%, riflettendo la riduzione degli investimenti netti di Homes.com e il rafforzamento della leva operativa del segmento commerciale.

La domanda aperta del mercato è se l’obiettivo di investimento netto annuo di Homes.com pari a 550 milioni di dollari consentirà di raggiungere l’EBITDA per l’intero anno indicato dal management, compreso tra 780 e 820 milioni di dollari, oppure se l’integrazione di Zonda e il mancato raggiungimento delle previsioni del secondo trimestre segnalino una crescita dei ricavi più modesta rispetto a quanto previsto dal modello di scenario intermedio.

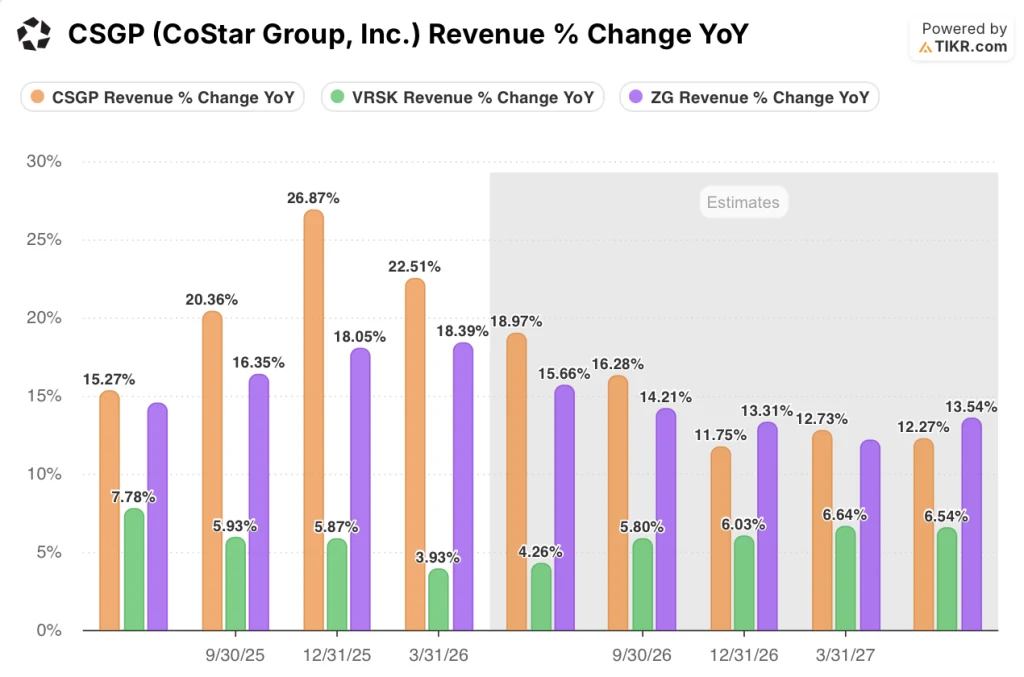

Il titolo CoStar Group supera Zillow e Verisk in termini di crescita dei ricavi in ogni trimestre riportato

CoStar Group ha registrato una crescita dei ricavi del 22% su base annua nel primo trimestre del 2026, superando Zillow Group (ZG) al 18% e Verisk Analytics (VRSK) al 4%.

Questo vantaggio si è mantenuto in ogni trimestre effettivo, con il titolo CoStar Group al 20% nel terzo trimestre del 2025 e al 27% nel quarto trimestre del 2025.

Zillow Group ha registrato una crescita del 16% e del 18% negli stessi due trimestri, mentre Verisk Analytics si è attestata intorno al 6% in entrambi i periodi.

Le stime prevedono per il titolo CoStar Group una crescita del fatturato del 19% nel secondo trimestre del 2026, contro il 16% di Zillow e il 4% di Verisk, prima che Zillow si avvicini al 14% rispetto al 12% di CSGP nel primo trimestre del 2027.

Il premio di crescita sostenuto del titolo CoStar Group rispetto a entrambi i concorrenti, a un minimo di prezzo degli ultimi sette anni, rappresenta l’argomento fondamentale di valutazione errata su cui si basa la tesi rialzista.

Il titolo CoStar Group è sottovalutato nel 2026? L’obiettivo di 65 dollari di TIKR indica un potenziale di rialzo del 116%

Lo scenario intermedio di TIKR valuta CoStar Group a 65 dollari entro dicembre 2030, il che implica un rendimento totale del 116% rispetto al prezzo attuale di 30 dollari, ovvero un rendimento annualizzato del 19% su un periodo di 4,5 anni.

L’EBITDA rettificato del titolo CoStar Group è raddoppiato su base annua nel primo trimestre del 2026 e il management ha rivisto al rialzo le previsioni per l’intero 2026 di 30 milioni di dollari nel punto medio, confermando di fatto che la struttura dei costi si sta orientando verso il profilo di margine ipotizzato dallo scenario medio di TIKR.

Il percorso del segmento residenziale verso il pareggio dell’EBITDA nel secondo trimestre elimina un freno persistente dal conto economico consolidato, mentre l’acquisizione di Zonda espande il mercato potenziale (TAM) residenziale alla costruzione di nuove abitazioni, l’unico segmento che la piattaforma di CoStar in precedenza non copriva.

Il titolo CoStar Group è sottovalutato a 30 dollari rispetto a un obiettivo dello scenario medio di 65 dollari, per gli investitori che attribuiscono credito al CAGR del fatturato del 13% e al margine di utile netto del 18% previsti dal modello TIKR fino al 2030.

Dovresti investire in CoStar Group, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo CoStar Group, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire CoStar Group, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo CSGP su TIKR →