Punti chiave sul titolo SPX Technologies a giugno 2026

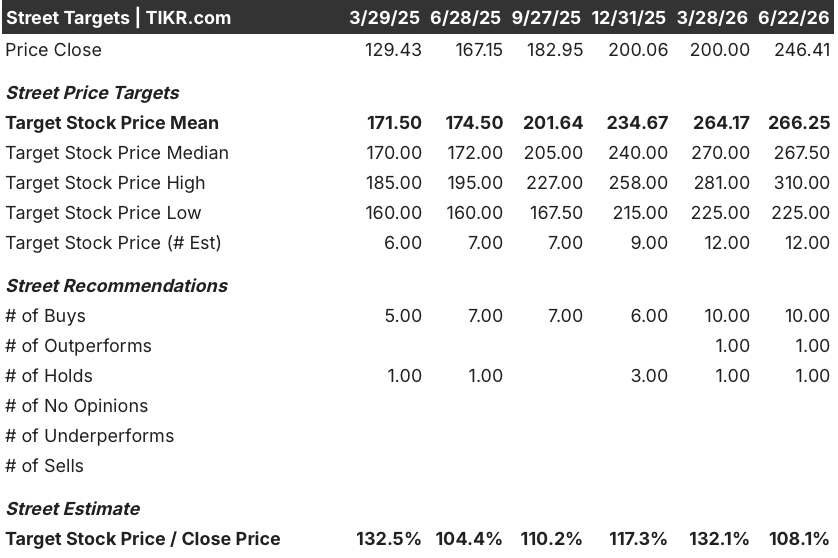

- Gli analisti assegnano al titolo SPX Technologies 10 raccomandazioni "Buy", 1 "Outperform" e 1 "Hold", con un obiettivo medio di mercato pari a 266 dollari, il che implica un potenziale di rialzo dell'8% rispetto al prezzo attuale di 246 dollari.

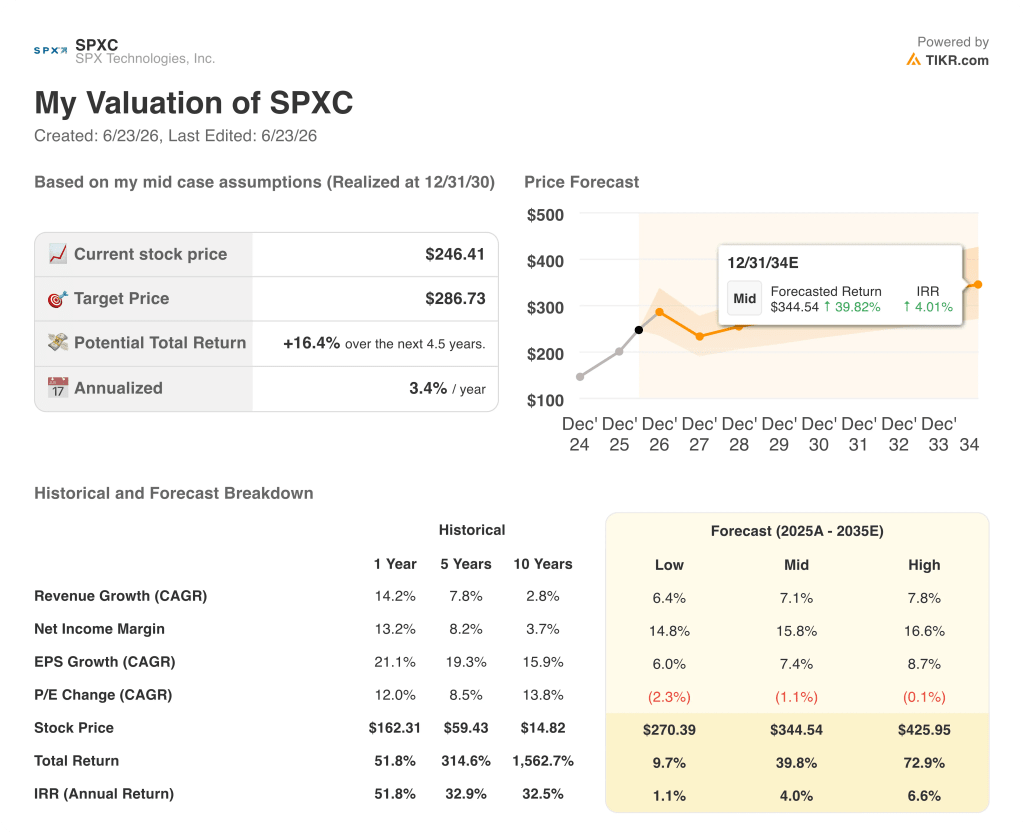

- Il modello di scenario intermedio di TIKR valuta SPX Technologies a 287 dollari entro dicembre 2030, il che implica un rendimento totale del 16% rispetto ai livelli attuali, ovvero del 3% su base annualizzata.

- SPX Technologies ha registrato nel primo trimestre un utile per azione (EPS) rettificato non GAAP pari a 1,69 $, superando dell’8% la stima di 1,56 $, mentre ha rivisto al rialzo le previsioni per l’intero anno e accelerato la crescita dei ricavi nel settore del raffreddamento dei data center da 200 milioni di $ nel 2025 a 350 milioni di $ previsti per il 2026.

SPX Technologies supera le aspettative nel primo trimestre per ricavi e EPS, alza le previsioni e porta l’obiettivo di ricavi nel settore dei data center a 350 milioni di dollari

SPX Technologies (SPXC) ha registrato nel primo trimestre un fatturato di 566,8 milioni di dollari, superando del 2% il consenso di 557,6 milioni di dollari e registrando una crescita del 17% su base annua, mentre l’utile per azione (EPS) rettificato non GAAP di 1,69 dollari è risultato superiore alla stima di 1,56 di Wall Street, che prevedeva una crescita del 22% rispetto allo stesso periodo dell’anno precedente.

Il segmento HVAC ha trainato il superamento delle previsioni sui ricavi, con una crescita del fatturato del 22% su base annua, grazie a un aumento del volume organico del 10% e a una crescita inorganica derivante dalle recenti acquisizioni che ha contribuito per l’11,5%, poiché gli ordini relativi al raffreddamento dei data center hanno spinto il management a rivedere al rialzo l’obiettivo di fatturato annuale per questo settore da 300 milioni di dollari a 350 milioni di dollari, rispetto ai 200 milioni dell’anno fiscale 2025.

L’amministratore delegato Gene Lowe ha delineato le prospettive future senza riserve durante la conference call sui risultati del primo trimestre: «In realtà intravediamo prospettive interessanti per il 2027 e il 2028. Riteniamo di avere un mix di clienti davvero ottimo. Abbiamo numerosi hyperscaler e colocation. Abbiamo una buona presenza globale in questo settore».

Il segmento Rilevamento e Misurazione, che comprende la tecnologia di localizzazione delle reti sotterranee, il software per i trasporti e i sistemi di rilevamento tramite droni attraverso la piattaforma CommTech, ha contribuito a superare le aspettative, con un fatturato in crescita dell’8% su base annua e un margine di segmento in espansione di 410 punti base, trainato da un progetto software di ampio respiro nel settore dei trasporti che ha generato elevati margini variabili.

Il portafoglio ordini del settore HVAC alla fine del trimestre ha raggiunto i 755 milioni di dollari, con un aumento organico del 38% su base annua, un dato che il management ha attribuito direttamente all’accelerazione degli ordini relativi ai data center.

SPX ha rivisto al rialzo le previsioni sull’utile per azione rettificato (EPS) per l’intero anno, portando il valore medio a 7,95 dollari, con un aumento di 0,15 dollari, citando la performance superiore alle attese nel primo trimestre nel segmento D&M e l’ulteriore volume di attività relativo ai data center previsto nella seconda metà dell’anno, nonostante l’impatto negativo compreso tra 0,05 e 0,10 dollari derivante dai dazi della Sezione 232 sui prodotti fabbricati in Canada.

Il management ha indicato che i ricavi del settore HVAC nel secondo trimestre saranno in aumento rispetto al trimestre precedente, segnalando che la domanda dei data center continua a tradursi in ordini in portafoglio a un ritmo più veloce di quanto l’attuale capacità produttiva riesca ad assorbirla.

Wall Street prevede un rialzo medio dell’8% per il titolo SPXC, con un obiettivo massimo di 310 dollari che tiene conto dello scenario rialzista più ottimistico

Il titolo SPX Technologies registra 10 raccomandazioni “Buy” e 1 “Outperform” a fronte di una sola “Hold” tra i 12 analisti che lo seguono, con un obiettivo medio di mercato pari a 266 dollari e un massimo di 310 dollari, un intervallo che riflette l’intera gamma delle opinioni degli analisti, da una base di riferimento conservativa vicina ai livelli attuali a uno scenario in cui l’espansione della capacità produttiva e le acquisizioni determinano un rialzo sostenuto del titolo.

Si prevede che il fatturato cresca del 16% nel secondo trimestre e del 13% nel terzo trimestre, prolungando il trend di accelerazione che ha prodotto una crescita del 17% nel primo trimestre, e il quadro dei margini EBITDA conferma la qualità di tale crescita, con il consenso che prevede margini EBITDA del 24% nel terzo trimestre, in aumento rispetto al 22,2% del primo trimestre.

L’EPS rettificato non GAAP è stimato a 1,85 dollari per il secondo trimestre e a 2,10 dollari per il terzo trimestre, riflettendo non solo l’effetto leva sui volumi, ma anche il profilo di margine incrementale del modello ingegnerizzato e configurato su ordinazione di HVAC, in cui ogni contratto viene quotato in tempo reale e conferisce al management un potere di determinazione dei prezzi fuori dal comune a fronte dell’inflazione dei costi di produzione.

L’espansione dei margini di D&M ha un peso determinante nello scenario rialzista, con il segmento che ha registrato un miglioramento dei margini di 410 punti base su base annua nel primo trimestre, e il direttore finanziario Mark Carano ha confermato alla Bank of America Industrials Conference di maggio che il team opera ora a un livello di margine strutturalmente più elevato rispetto al proprio intervallo obiettivo dichiarato negli anni precedenti.

La questione aperta su cui il mercato sta valutando è se l’espansione della capacità dei data center in tre strutture a Olathe, nel Tennessee, e a Madison, in Alabama, riuscirà a tradurre i 750 milioni di dollari di capacità totale dichiarata in ricavi contabilizzati entro il 2027, oppure se i tempi di avvio della produzione e l’assorbimento dei dazi creeranno un divario prima che la seconda metà del 2026 porti al previsto aumento.

Il titolo SPXC è sottovalutato nel 2026? Il prezzo obiettivo medio di TIKR a 287 dollari presenta un modesto premio

Lo scenario intermedio di TIKR valuta SPX Technologies a 287 dollari entro dicembre 2030, il che implica un rendimento totale del 16% rispetto al prezzo attuale di 246 dollari, ovvero un 3% annualizzato su un periodo di circa 4,5 anni.

Lo scenario medio regge se messo in relazione con le dinamiche già visibili nei dati. Il titolo SPX Technologies sta registrando una crescita del fatturato del primo trimestre del 17% con un aumento dell’EBITDA del 23%, mantenendo il portafoglio ordini nel settore HVAC al 38% in più rispetto all’anno scorso, ed espandendo i margini D&M in una fascia strutturalmente più elevata, il tutto impiegando capitale con un multiplo medio di acquisizione pre-sinergia di circa 11x e costi post-sinergia medi più vicini a 9x.

Il rendimento totale del 16% previsto dallo scenario centrale per TIKR è modesto in termini assoluti, ma riflette una società che viene scambiata vicino al suo massimo delle 52 settimane di 248 dollari, con il consenso di mercato che già tiene conto di una forte crescita dei ricavi dei data center a partire da una base già elevata per il 2025, rendendo il percorso al rialzo subordinato al raggiungimento o al superamento della cifra indicata di 350 milioni di dollari per i data center.

Il titolo SPX Technologies viene scambiato a un livello in cui la capacità annunciata e l’attuale portafoglio ordini sono ampiamente riflessi negli obiettivi del sell-side, e il massimo di mercato a 310 dollari rappresenta lo scenario rialzista nel caso in cui la domanda degli hyperscaler mantenga una crescita del 70% su base annua fino al 2027 e l’impianto di Madison raggiunga la piena produzione nei tempi previsti.

Dovresti investire in SPX Technologies, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo SPX Technologies, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire SPX Technologies, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo SPXC su TIKR →